腾讯(00700-HK)主席马化腾说:「腾讯其他业务收入贡献已超过游戏!」此话,他只说对了一半。

(马化腾,图片来自网络)

腾讯股价自今年3月中的高位近470港元,一直往下跌至近日低位260港元,跌幅近45%;重点原因之一,就是监管当局暂停网络游戏审批,高速增长的游戏业务就此止步。内地加强网络游戏监管,整治儿童和青少年沉迷玩游戏,以至网络游戏中存在不良意识的社会歪风,半年以来当局迟迟仍未有重启新游戏商业化的审批程序;面对不可掌握的监管因素,腾讯已调整重点发展方向,拓展企业客户群,通过科技及数字化的创新,助力企业及各个产业把握产业互联网的机遇。腾讯主席马化腾于11月14日晚的业绩电话会议上也提醒投资人,「腾讯来自其他业务收入贡献已超过了游戏!」

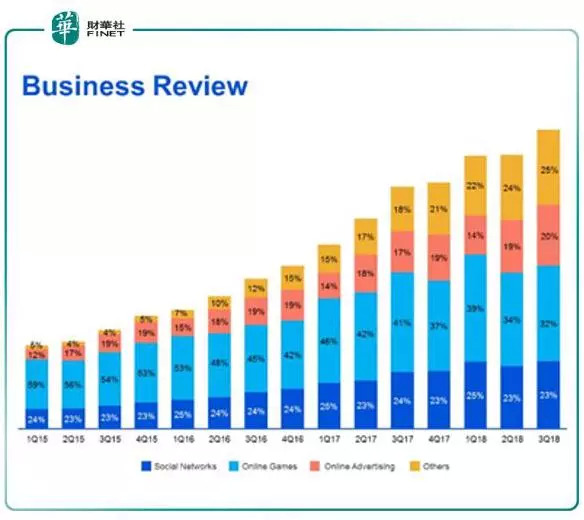

游戏占整体收入32%

腾讯收入业务结构 来源: 腾讯

马化腾的话说对了一半。翻看资料,腾讯多年来培育的网络广告、支付和云服务等其他业务,已见长出羽翼丰满起来。由2015年第一季只占整体收入共17%,一直发展至2018年第三季,占比已提升至45%,也成为集团举足轻重的重点业务;而传统的数字内容业务占比一直保持在23%左右;意味着游戏以外的其他业务收入贡献,于2018年第三季合共提升至68%水平。反观原来占逾半壁江山的游戏业务,早于2015年一季度对集团收入贡献高达59%,后期已逐步被其他新兴业务所摊薄,至2018年第三季占比已降至32%水平,集团806亿元(人民币.下同)的季度收入当中,游戏只贡献了258亿元。

支付云服务网络广告业务增长凌厉

看来,这个结构调整趋势仍会持续下去。于2018年三季度,支付、云服务等业务收入环比录得19%的强劲增长,收入达204亿元;网络广告环比增长亦高达15%至162亿元,其中社交及其他广告收入环比增长更达19%至111亿元,主要受微信朋友圈、小程序、移动广告联盟及QQ看点所推动。传统的数字内容业务增长环比亦有8%,达182亿元。然而不受控制的网络游戏业务,季内环比增长只有2%,至258亿元。

腾讯各项业务增长表现 来源: 腾讯

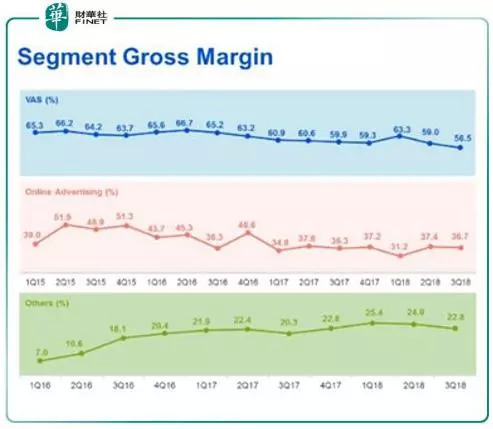

游戏数字内容毛利贡献仍高居70%

不过,若再看深一层,游戏于集团的支柱地位,现阶段仍难以动摇! 论赚钱能力,其他两项新兴业务始终望尘莫及。传统的网络游戏连同社交媒体业务,于季内的毛利率为56.5%,网络广告只有36.7%,支付云服务等其他业务更低至22.8%。在2018年第三季的354.8亿元毛利中,游戏与数字内容的毛利贡献仍高居70.2%,网络广告占16.8%,支付及云计算等其他业务占13%。中金报告就指出,腾讯个人电脑游戏对利润的贡献较大,其弱势所带来的影响,将大于广告及其他业务的收入增加。管理层则长远看好,表示日后会将微信支付商户转化为广告主,为微信朋友圈扩大长尾广告主基数;而云计算有待开发更多增值服务,届时将可提升毛利率。

腾讯各项业务毛利率 来源: 腾讯

游戏业务依然是市场关注焦点。其实最新的季度业绩报告中,手游业务为市场带来一点惊喜,收入录得同比增长7%及环比增长11%至195亿元,主要受惠于季内发布了10款新游戏,包括《自由幻想手游》、《我叫MT4》及《圣斗士星矢》。集团原来拥有15款已获商业化批准的游戏,大部分是基于已有IP的角色扮演游戏及动作类游戏。不过个人电脑客户端游戏的收入则录得同比下降15%及环比下降4%至124亿元;受累于用户逐渐向手机游戏迁移,以及去年同一季的基数较高所致。乐观看法认为,内地监管部门不会永远卡着新游戏不放行,相信明年会再度打开闸口。但影响到年青一代的低俗血腥游戏内容,严格监管态势料不会逆转,游戏内容需作出调整以配合监管新需求。

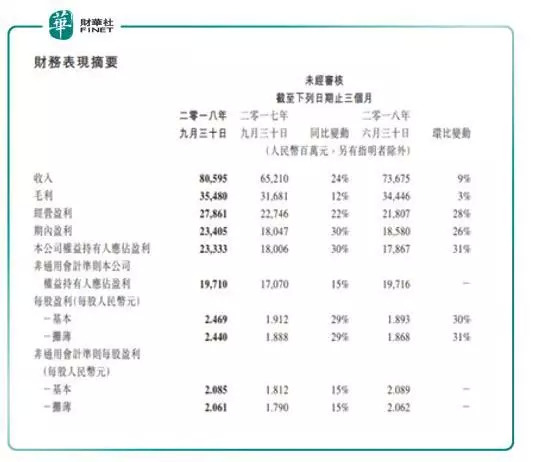

腾讯2018年三季度业绩 来源: 腾讯

腾讯2018年第三季度业绩,交出一份优于市场预期的答卷;非通用会计准则股东应占盈利197.1亿元,同比增长15%和环比持平;股东应占利润233.33亿元,环比增长31%,同比30%。增长动力就是来自支付和云服务等其他业务,毛利同比增长88.7%至46.21亿元;网络广告毛利增长48.8%至59.68亿元;以及其他收益净额同比飈升123.6%至87.62亿元,主要涉及若干投资公司的估值增加;腾讯于2018年9月末于上市投资公司权益的公允值为2731.04亿元,较6月末增长334.14亿元或13.9%。

核心业务季度利润环比只是持平

值得注意,季内的非通用会计准则股东应占盈利环比只能持平,虽然收入环比录得增长9.4%,然而却受收入成本增长15%所拖累。报告解释视频内容及直播成本的上升,手机游戏渠道成本增加;还有网络广告业务内容成本增加,流量获取成本及广告代理佣金等其他成本亦有所上升;以及支付相关业务及云业务的成本扩大所致。

券商给予腾讯最新目标价(港元)

市场对腾讯估值分歧收窄

业绩公布后,腾讯股价显著反弹。11月15日中午收市报282.4港元,升10.2港元或3.75%。良好的业绩表现短期内或可支撑腾讯股价挑战300港元水平。而之前市场对腾讯估值的分歧亦有所收窄。悲观的券商纷纷调升对腾讯的目标价,如德银由原来的328港元调升至337元,野村亦由335港元调升至340元。至于乐观的券商,眼见监管当局迟迟未重启审批新款游戏,则下调对腾讯的预期,例如里昂由原来460港元下调至440港元,花旗亦由420港元调低至392港元;券商对腾讯股值渐形共识,约在340至400港元范围。不过腾讯何时再上一层楼,挑战400港元大关? 这就得靠监管当局神来之笔了!

■ 作者|周燕芬

■ 编辑|贺秋霞

评论