中国国家统计局4月15日公布,2015年一季度国内生产总值(GDP)同比增长7%,创出六年新低。同时公布的“固定资产投资、规模以上工业增加值、社会消费品零售总额”数据均逊于预期,中国经济下行压力仍在延续,市场预计中国政府会出台更多阻止经济快速下滑的刺激政策。

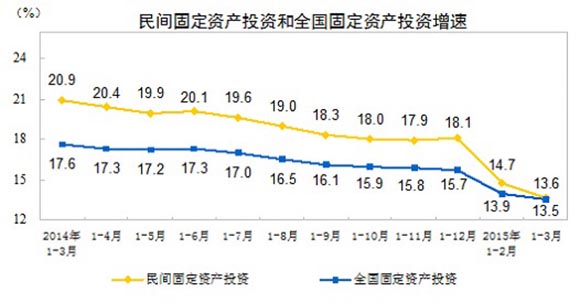

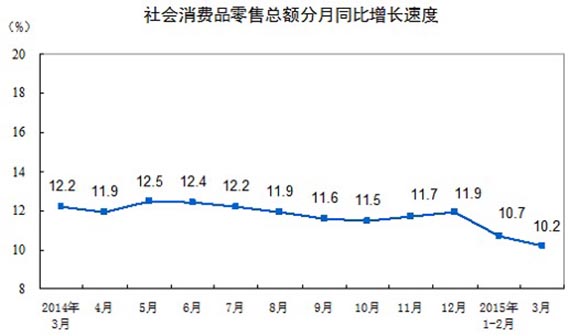

据国家统计局公布的数据显示,中国一季度GDP总值140667亿元,环比增长1.3%。中国1-3月固定资产投资同比增长13.5%,增速低于预估值13.8%;3月规模以上工业增加值同比增长5.6%,亦低于预估值6.9%;3月社会消费品零售总额同比增长10.2%,亦低于预估值10.9%。

国家统计局新闻发言人盛来运表示,“今年一季度增速回落,还是在预料之中,这种回落也很正常,因为中国经济进入新常态以后,增速换挡、增速回落一定程度上讲有利于调结构和转方式。”国家统计局官网称,中国一季度经济运行总体平稳,但就业形势、CPI和市场预期基本稳定。

民生证券研究院宏观研究员李奇霖针对中国一季度经济数据发布最新分析报告称,二三季度经济仍有内生下行压力。预计未来政府会加大稳增长的力度,一带一路的大项目清单将陆续公布落实,京津冀协同发展规划和长江经济带规划也有望在二季度公布,以交通、环保和“互联网+”为核心的基建投资将驰援托底经济。

李奇霖具体分析认为,尽管货币宽松,但货币政策机制传导不畅,实际利率依然高企,私营部门很难有内生的资本开支动力;尽管支持下地产政策频出,房地产销售也似有回暖,但可持续性尚待观察,高企的待售和在建面积意味着房企短期内还将继续去库存。李奇霖预计中国固定资产投资反弹至少得在今年三季度以后。过去房地产和基建繁荣留存过剩的重工业产能将长期面临去化压力,进而制约资本开支。制约出口的实际有效汇率攀升、劳动力成本上升以及全球贸易再平衡等内外部因素短期不会有改变。

在财政和土地出让收入双放缓,PPP短期难堪大任的压力下,李奇霖预计,货币会宽松积极配合公共部门需求的再扩张,降准、降息还会出现,PSL和再贷款等定向宽松措施也渐行渐近。

这与华泰证券首席经济学家俞平康的观点不谋而合。俞平康团队也对此发布最新研究分析预计,一季度经济加速下滑,预计二季度政策环境将进一步友好,货币宽松政策将继续加码,财政和基建投资则将发力稳增长。

俞平康具体分析认为,一季度GDP环比折年仅5.3%,经济增长动能大幅下降。中国经济通缩稍有缓解但依然严峻,出口大幅低增,工业、投资、消费全面低于预期,14日公布的货币信贷社融数据同样显著低于预期。预计二季度经济在政策扶持下企稳,三季度将走平或略有下滑取决于财政政策的持续性。

针对3月社会消费品零售增速的下滑,俞平康团队认为主要由4个原因导致:经济低迷,居民收入增速下降,进而导致社会消费品零售增速的下滑;物价低水平运行,物价的低迷制约了社会消费品零售的反弹;反腐和八项规定制约消费,餐饮消费的增速仍然远远低于八项规定之前的增速;实际利率下行幅度不够,制约了居民对耐用品的消费。

光大证券宏观经济研究团队则对此发出了警示信号:中国经济失稳风险进一步加大,政府托底政策需跳出恶性循环。

光大宏观具体分析称,中国实体经济数据中,除一季度7.0%的GDP增速符合预期之外,其它包括工业增加值、投资、零售在内的数据均低于预期。包括钢铁在内的重点行业的产能利用率已经下滑到危险境地。中国经济现在面临的不是经济下滑的风险,而是经济失稳(大面积企业倒闭)的风险。

目前中国政府正通过加大基建投资力度来托底增长,但光大宏观认为,政府政策目前很难带动经济企稳,出于两方面的原因:一是目前地产投资下行压力很大。尽管地产销售在近期政策放松后明显改善,但地产投资到位资金状况相当低迷,地产投资带给经济的下行压力难以为基建投资所对冲;二是股市的大幅走牛对实体经济资金面形成明显的虹吸效应,加大了实体经济的“融资难”问题。

根据国家统计局数据,中国经济增速曾在2009年第一季度降至6.6%,当时数百万工人失业,政府采取大量刺激措施才使经济摆脱快速下滑的趋势,但代价是地方政府累计了的大量的债务。

彭博社援引澳大利亚联邦银行中国和亚洲经济学家Li Wei此前评论称:“经济数据越糟,中国稳增长的措施就会越强。一季度增长可能很糟,不过在预期的政策支持下,二季度经济可能会反弹。”

中国政府近期确实已陆续出台了一系列稳增长政策。今年2月5日和3月1日,中国央行先后进行了降准、降息。旨在“稳住住房消费”的政策也接连出台。3月30日,央行、住建部、银监会、财政部、税务总局等五部委联手出招,降低二套房首付比例,并下调了售房免征营业税门槛。4月8日,国务院总理李克强主持召开国务院常务会议,决定在全国范围清理规范涉企收费、下调燃煤发电上网电价和工商业用电价格、依法适当降低铁矿石资源税征收比例,多措并举减轻企业负担,支持实体经济发展。

国务院总理李克强表示,中国面临经济下行的压力不断增加,政府必须面对压力避免经济下滑对就业和收入产生影响。

业内人士普遍认为,在外需乏力、消费稳中趋缓的背景下,投资仍然是稳增长的重要抓手。

评论