都知道IPO的“行规”,公司手头没个几千万净利润是不敢贸然尝试的,毕竟一旦失利在记录上留那么一笔,并不是好事。但总会有些出人意料的故事……

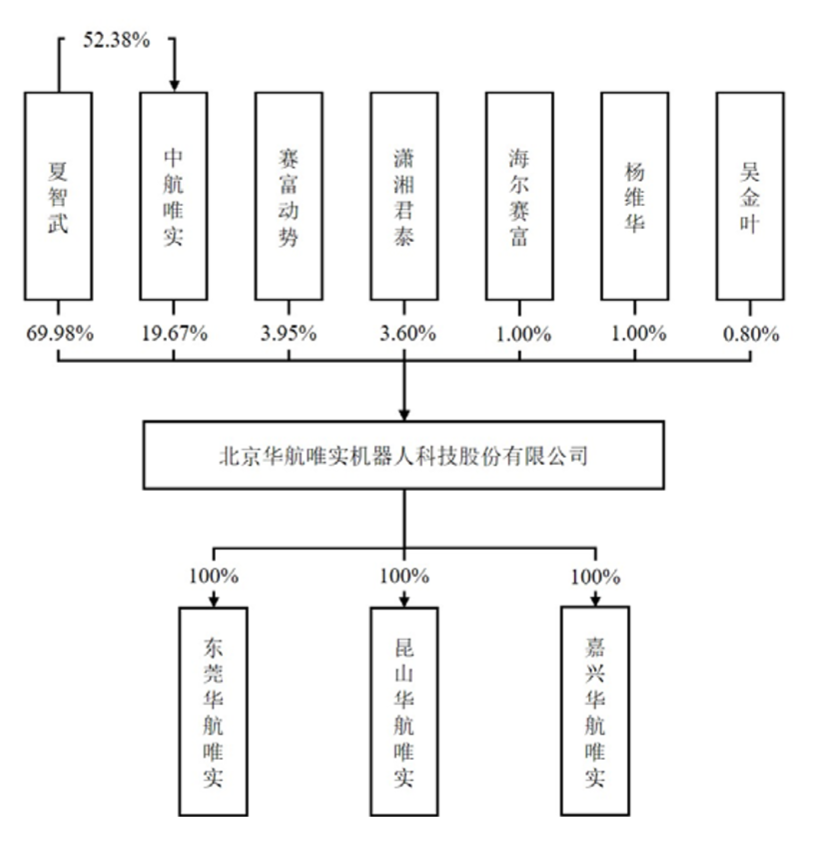

北京华航唯实机器人科技股份有限公司(下称华航唯实)于2018年11月16日预先披露了招股说明书,保荐机构华西证券,保荐代表人张惠明、艾可仁,该公司欲登陆创业板。根据说明书显示,华航唯实成立于2013年6月17日,整体变更日期在2017年10月25日,没想到2018年就冲击IPO,可谓兵贵神速,其注册资本为8000万元,法定代表人夏智武,夏智武持股5598.4万股(占比69.98%),另外,夏智武通过持有中航唯实52.38%的股权间接控制公司19.67%的股份,夏智武合计控制公司的股份比例为89.65%,为公司控股股东和实际控制人。

华航唯实则是一家以离线编程仿真技术的研发和应用为突破口,主要从事工业机器人离线编程软件及其系统集成产品的研发、生产与销售的高新技术企业。目前,公司产品主要应用于职业教育与工业应用两大领域,已与国内400余所职业院校以及创维电子、蓝思科技等知名工业客户建立了合作关系。华航唯实的竞争对手为机器人(300024.SZ)、拓斯达(300607.SZ)、克来机电(603960.SH)、智云股份(300097.SH)、赛腾股份(603283.SH)、快克股份(603203.SH)。

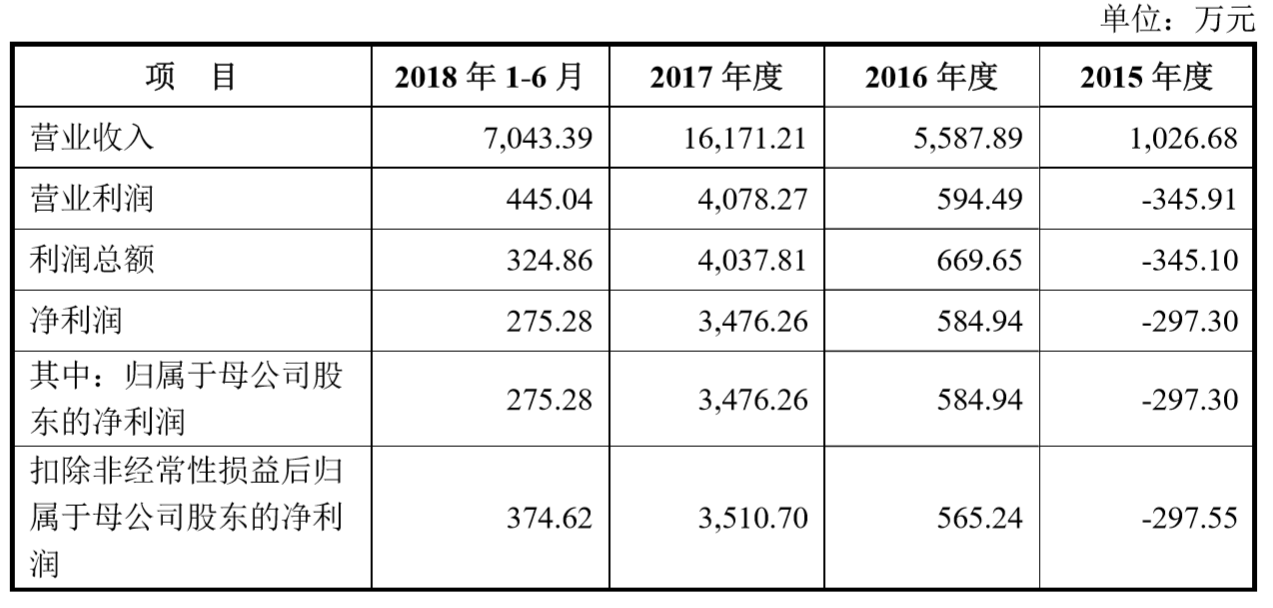

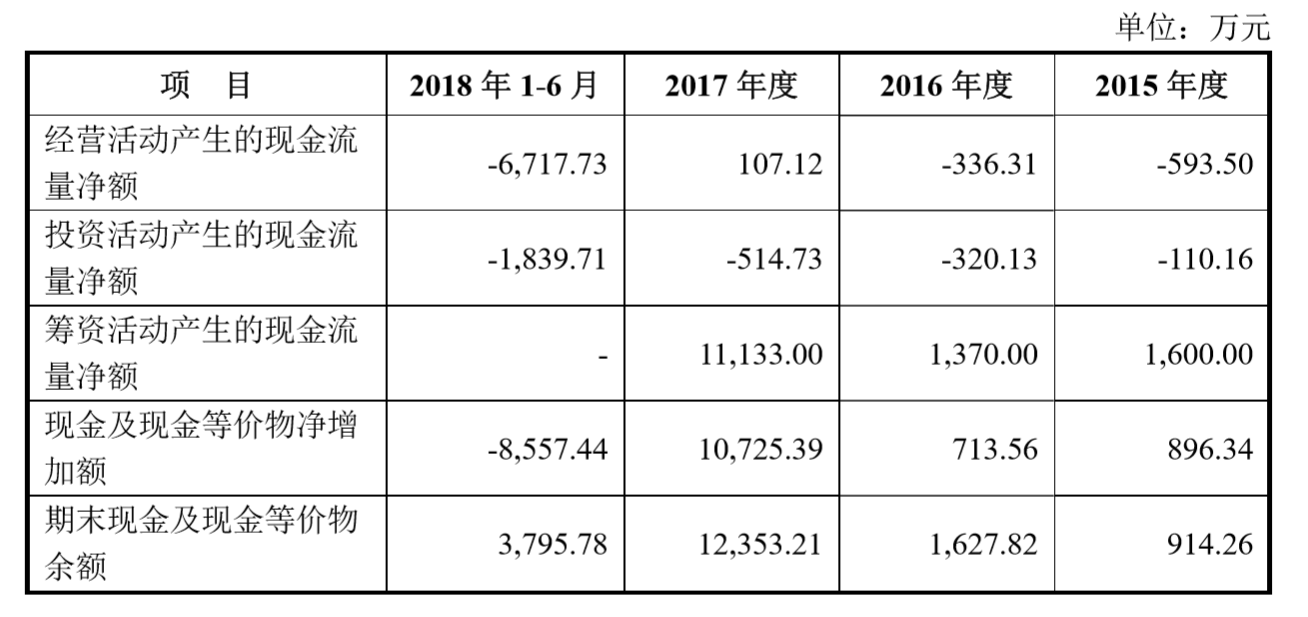

值得注意的是,华航唯实的财务数据却有些“雷人”。数据显示,2015年,也就是华航唯实成立后的第二个完整年里,公司实现归属于母公司净利润-297.3万元,2016年的净利润成长为584.94万元,2017年时公司净利润突然“发力”达到了3476.26万元,但是2018年上半年,该公司似乎又陷入了“疲软”状态,仅实现了275.28万元。相对应的经营活动产生的现金流量净额也颇为尴尬,2015年-2017年以及2018年上半年的数据分别为-593.5万元、-336.31万元、107.12万元、-6717.73万元。

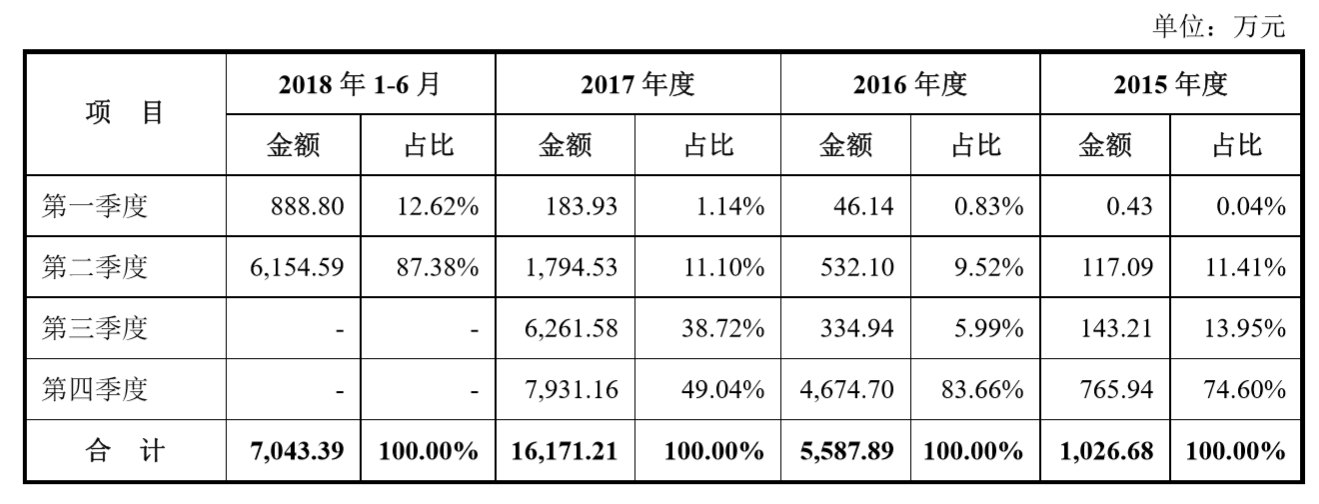

不过需要指出的是,据华航唯实描述,自身收入有季节性的特征,即下半年主营业务收入占公司全年主营业务收入比例接近9成,原因是公司在职业教育领域的系统集成产品面向的终端客户为全国的职业院校。故受政府采购招投标制度以及学校学期制等因素影响,公司客户对产品的采购和验收在下半年较多。

除此之外,该公司还有诸多问题有待商榷。

其中一个就是供应商颇为集中。据了解,华航唯实工业机器人系统集成产品的主要原材料为机器人本体,ABB、KUKA、FANUC、安川电机等国外机器人本体厂商凭借其技术优势占据着全球工业机器人本体市场的大部分市场份额。2015年-2017年以及2018年上半年,华航唯实对第一大供应商ABB的采购金额分别为317.52万元、1133.33万元、6295.49万元及3274.98万元,占公司各期采购总额的比例分别为40.17%、28.84%、52.14%及47.9%,存在供应商较为集中的风险。

另外,华航唯实的毛利率似乎也有点拐头的意思。2017年公司的主营业务毛利率为54.7%,2018年上半年的数据则为51.79%。掰细了看,似乎公司每一项业务的毛利率都有所下降,对此华航唯实表示主要是因为产品结构变动影响。

此番华航唯实IPO,计划募资约2.3亿元,投入到“机器人系统集成设备生产基地建设项目”(拟使用1.36亿元,建设期2年)、“研发中心建设项目”(拟使用5285.96万元,建设期2年)、“营销及服务网络建设项目”(拟使用4075.33万元,建设期2年),共计2.3亿元。不过要想实现募资,首先得过证监会这关,结果如何,尚未可知。

评论