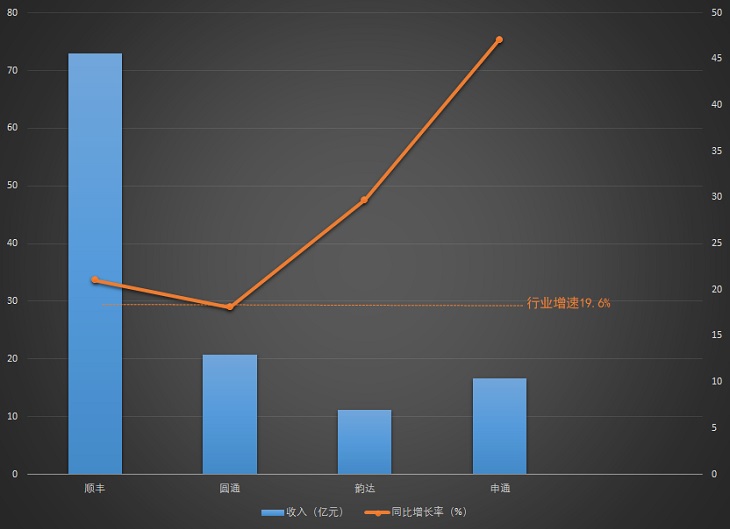

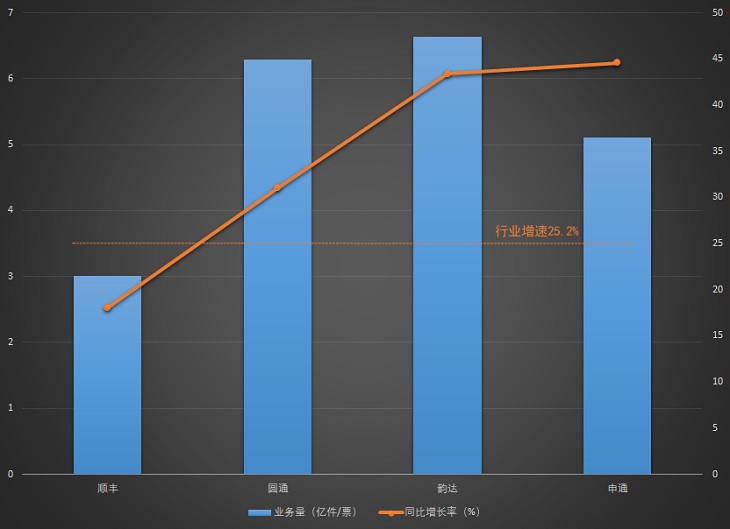

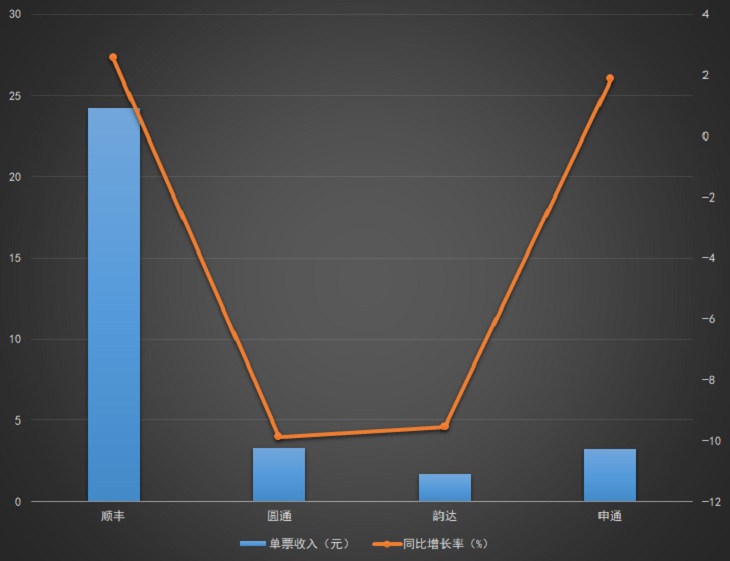

事件:A股快递四巨头公布10月经营数据:快递收入方面,顺丰、韵达、申通收入增速高于行业水平,分别实现营收72.99亿元、11.21亿元、16.58亿元;业务量方面,圆通、韵达、申通业务量增速高于行业水平,分别实现业务量6.29亿票、6.64亿票、5.11亿票;单票收入方面,圆通、韵达下降,顺丰、申通同比上升。

观点:申通快递10月份经营数据一枝独秀,经营基本面逐渐改善;圆通、韵达采取牺牲单价,换取市场份额的策略,取得了一定的效果;顺丰10月份经营状况有所滑坡。

分析:

1、申通快递10月份经营状况一枝独秀,基本面显著改善。无论是快递收入还是业务量增速,申通快递在10月份交出了高于行业水平的成绩单。另一家做到这一点的公司为韵达股份,但该公司在收入增速方面不敌申通快递。

申通快递10月份的经营状况,延续了第三季度的高光表现。今年第三季度,该公司实现营业收入44.6亿元,同比增长48.6%;实现业务量13.3亿票,同比增长41.2%。在此背景下,申通快递甚至在10月份提速,营收增速和业务量增速分别达到47.1%、44.6%。值得一提的是,申通快递10月份单票收入继续提升。

上述经营数据显示出,申通快递改革后的效果显现出来。今年,该公司大力收购非自营转运中心,大力提升自营化比率,重拾市场份额——其10月份的市场份额重新回升10%以上至10.9%,较去年同期增加了1.5个百分点。自营化率提升后,申通快递有望在第四季度延续业务发展的可持续性。

2、牺牲单价换取市场份额的经营策略仍在,龙头企业或将迎来价格终极一战。10月份的经营数据显示,圆通速递、韵达股份单票收入均出现较明显的下降,但两家企业市场份额却得到提升(申通快递处于经营基本面的恢复期,所以出现单票收入和市场份额双提升的局面)。从海外经验来看,随着市占率的不断集中,物流企业的议价能力将会增强,单价由此也会探底回升。因此,眼下龙头快递企业仍然可能继续牺牲单票收入,来换取市场份额的提升。当前,我国快递行业继续向头部公司集中,不排除未来掀起一轮大规模的价格战,来彻底整合快递市场。

3、顺丰控股10月份经营状况滑坡。10月份,顺丰控股的市场份额仅为6.4%,较去年同期下降0.4个百分点。不过,该公司当月营收超过行业水平,主要得益于其议价能力的优势,单票收入同比增长所致。

评论