银行机构评级结果分布情况。数据来源:中国人民银行

法治周末记者 郝若希

“2017年以来,宏观杠杆率过快上升势头得到遏制,金融风险总体收敛,金融乱象得到初步治理,资管业务逐步回归代客理财本源,债券市场刚性兑付有序打破,市场约束显著增强,金融机构合规意识、投资者风险意识显著提升。总体看,我国经济金融风险可控,不会发生系统性风险。”在近日中国人民银行发布的《中国金融稳定报告(2018)》(以下简称《报告》)中,如是评价2017年以来我国金融体系的稳健性状况。

央行办公厅主任、金融稳定局局长周学东在介绍《报告》时表示:“要把宏观经济金融领域的风险和挑战要实事求是的揭示出来。”

400多家农村银行处于高风险

《报告》指出,2017年,我国金融行业保持了行业资产负债规模的平稳增长和盈利能力的相对稳定,保证了金融市场的平稳运行,未发生重大风险事件。然而,当前和今后一段时期,我国金融领域仍处在风险的易发高发期,风险点多面广,呈现出隐蔽性、复杂性、突发性、传染性、危害性等特点。

去年,银行业金融机构实现净利润2.2万亿元,同比增长6.15%,增速上升2.5个百分点。截至年末,银行业金融机构资产利润率0.91%,同比下降0.05个百分点,资本利润率11.91%,同比下降0.7个百分点,可见,银行业金融机构利润增长整体稳定,但盈利能力整体较上一年度有所下降。

银行业金融机构资产负债规模保持增长,不过,2017年以来,由于金融监管与去杠杆力度加大,银行业金融机构资产负债规模扩张趋缓,存贷款增速回落。

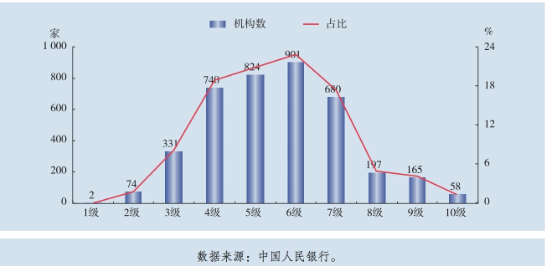

2017年12月,人民银行正式启动了央行金融机构评级工作,重点关注系统性金融风险的防范,如对大型银行评级的指标体系重点突出规模性、复杂性、关联性和活跃度等内容。今年第一季度,人民银行完成了对全国4327家金融机构的首次央行金融机构评级,并在《报告》中公布了评级结果。

《报告》显示,3969家银行机构的评级结果分布在1级至10级,级别越高,表示机构的风险越大。其中,评级结果为1级至2级的76家,占比1.91%;3级至7级的3473家,占比87.5%;8级(含)以上的420家,占比10.58%,其中58家达到10级的最高风险级别。

值得注意的是,在420家高风险金融机构中,235家为农村信用社、109家为村镇银行、67家为农村商业银行。

根据金融机构评级结果,人民银行及其分支机构可依法直接采取加强监测、风险警示、早期纠正和风险处置等措施。对于评级结果为8级(含)以上的金融机构,在金融政策支持、业务准入、再贷款授信等方面采取更为严格的约束措施。

此外,《报告》还披露了20家大中型商业银行(2017年末资产规模在5000亿元以上)在不利冲击下的稳健性状况。压力测试结果显示,银行体系整体抗冲击能力较强,对整体信贷风险恶化有一定的抗冲击能力;信用风险是主要风险来源,市场风险影响有限;非债券类投资、地方政府债务、房地产贷款、表外业务等领域风险需引起关注。

周学东表示,对金融业评估的主要方法是银行业压力测试,大型银行压力测试从2012年开始,压力测试显示银行业的稳健性比较好,特别是大型银行。未来一到两年内,将银行业压力测试覆盖到所有中小银行,特别是农信社、农商行这类银行。

保险证券行业风险点多

当前,保险行业正处于防范化解风险攻坚期、多年积累深层次矛盾释放期和保险发展方式转型阵痛期的“三期叠加”阶段,《报告》分析称,保险业在债券和基础设施项目等配置较多,在经济转型、去杠杆和打破刚性兑付的背景下,保险资金运用面临的信用风险加大。

偿付能力充足率作为衡量保险公司经营状况的指标,也在《报告》中予以披露。截至2017年年末,保险业169家保险公司的综合偿付能力充足率为251%,核心偿付能力充足率为240%,两项指标远高于100%和50%的监管“红线”,其中16家公司综合偿付能力充足率在100%至150%之间,两家公司偿付能力不及格。

法治周末记者查询公开资料发现,新光海航2017年的综合偿付能力为-446.49%,今年第二季度为-421.34%,到三季度末,该指标已上升至721%。其偿付能力大幅提升的原因是今年10月,银保监会批复了其变更股东和增资的方案。原股东海航集团正式撤资、原股东台湾新光人寿减持,新股东入驻“补血”,注册资本由5亿元人民币增加至12.5亿元人民币,使新光海航摆脱了偿付能力充足率不足的困境。

中法人寿的偿付能力则“垫底”,2017年第四季度为-4035.94%,今年第三季度为-6739.43%;今年,吉祥人寿的偿付能力也亮起了红灯,第三季度的核心偿付能力充足率虽为78.37%,但是综合偿付能力充足率85.43%的数值仍低于监管标准。

再看证券行业,截至2018年4月末,共有3522家上市公司披露2017年年报,其中,盈利3300家,亏损222家,亏损公司主要集中在“计算机、通信和其他电子设备制造业”“电气机械及器材制造业”以及“软件和信息技术服务业”等行业。整体来看,2017年上市公司业绩持续改善,盈利状况有所好转。

值得注意的是,少数上市公司通过炒作概念骗取融资,或利用股票质押资金循环加杠杆等方式盲目扩张,引发经营困难和财务困境;个别上市公司大股东及关联人还通过关联交易等方式从上市公司套现,违反了资本市场“三公”原则,损害投资者合法权益。

此外,个别证券公司存在股东虚假出资、循环注资、通过借贷资金注资、注资后抽逃等违法违规行为,或以私募基金、信托计划或资管计划为媒介,隐蔽关联股东;个别证券公司的实际控制人通过操纵关联方或代理人隐藏真实股权结构,以达到规避监管、内部控制、利益输送、套取资产等目的,扰乱市场纪律,损害市场稳定。

《报告》中未指明“个别证券公司”的具体名称,但曾有媒体报道称,今年拿到券商史上最低评级D类的华信证券,很可能是因为涉及“公司股东有虚假出资、抽逃出资等违法违规行为,将公司类别下调3个级别;情节严重的,将公司分类结果直接认定为D类”这一条款而被降级的。

金融乱象得到初步治理

《报告》还详细阐述了金融市场的其他风险,加密资产相关领域风险是其中之一。

在互联网与传统产业加速融合的背景下,以区块链为代表的分布式记账技术迅猛发展。由于缺乏监管,加密资产相关领域投机色彩浓厚,存在无序发展、易被违法犯罪活动利用、损害投资者合法权益等问题,不利于实体经济发展。

去年以来,加密资产相关的投机炒作盛行,价格暴涨暴跌,风险快速聚集,严重扰乱了经济金融和社会秩序。部分机构和个人假借加密资产概念,以“区块链创新”为噱头,直接从事非法集资、非法证券、传销等违法犯罪活动,迷惑民众跟风参与。

不过,《报告》称,2017年,人民银行会同相关部门持续深入推进互联网金融专项整治工作,及时清理整顿代币发行融资和加密资产交易平台业务,引领了全球监管取向,初步遏制了加密资产相关领域的风险。对待该领域应该继续保持高压状态,加大清理整治力度,维护市场秩序,引导资金回归实体经济。

此外,部分地方金融管理部门在履职中存在“重发展、轻监管”问题,致使部分机构和交易平台野蛮生长,违法违规活动屡禁不止。这些机构和平台包括小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司、投资公司、开展信用互助的农民专业合作社、社会众筹机构、地方各类交易场所等。

对于小额贷款公司,违规跨区经营、变相高杠杆放贷、缺乏信用风险管理能力是其主要的问题。此外,还存在借款人综合成本畸高、涉嫌高利贷、暴力催收易引发刑事案件或涉众事件等风险。

而以“金融资产交易所”或“金融资产交易中心”为名的地方金融资产交易场所也潜藏较大风险。部分金融资产交易场所已沦为游离于有效监管之外的全牌照金融机构,但由于资本实力有限,一旦出现兑付风险,风险可能向交易场所的股东或金融机构传导;部分金融资产交易场所将收益权等拆分转让,变相突破私募发行的200人限制,使不具备风险识别和承受能力的普通投资者承担了高风险。

当前及今后较长时期,防控和化解区域性金融风险是地方金融监管工作的重中之重。“建立健全中央与地方金融监管、风险处置、信息共享、消费者权益保护等协作机制,防范区域性金融风险监管空白和监管套利。健全信用体系,加大金融违法违规行为处罚力度,大幅提高违法成本。切实加强投资者保护,重视投资者适当性管理和宣传教育。”《报告》建议。

评论