5G用户从2020年开始,将用五年时间完成“全民渗透”,用户规模在2025年将达到12.8亿;5G产业作为通信基础设施,其市场规模不会暴涨,到2030年产业规模将达到6.6万亿。

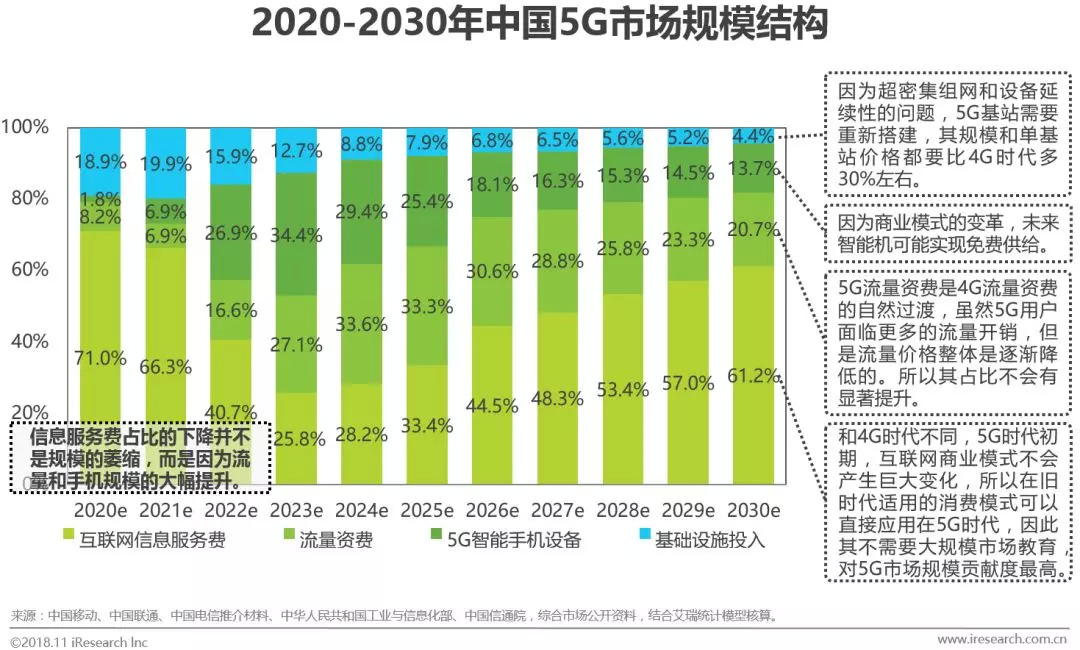

因为有了4G时代的商业渲染,5G时代互联网服务无需大规模用户教育,在整体5G市场规模中,所占比重最大。2022-2024年智能手机和流量资费占比短暂扩大,随后趋于平静。

5G时代最大的受益者将是全产业链布局的智能硬件生产商,对于他们来说在这个时代到来之前,最需要关注的是计算能力问题。量子计算是目前可预见的解决方案之一。

互联网公司除了关注不同新服务渠道的布局以外,其商业模式将向更深层的2B2C模式转变。

海伯利安:5G时代背景分析

当我们说5G的时候我们究竟在说什么?

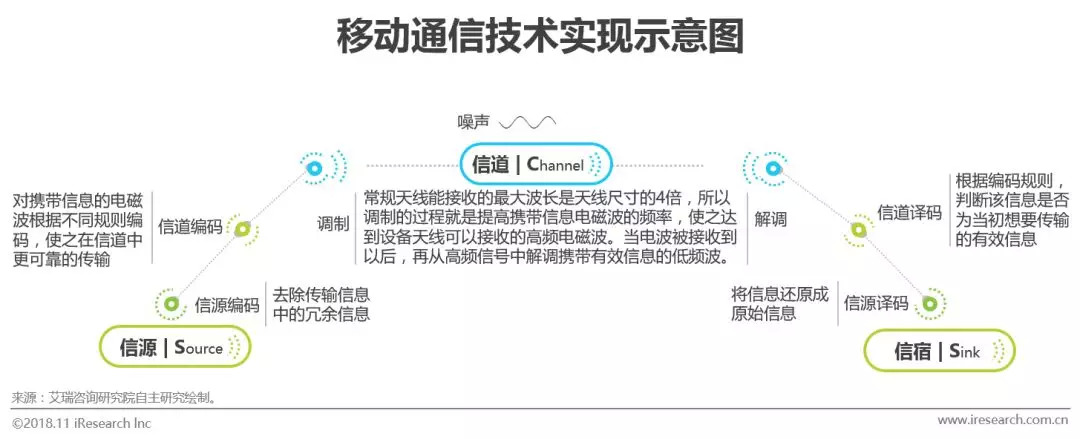

5G是一种通信技术,而通信技术是一套完整的技术体系

1820年,丹麦物理学家奥斯特发现,当导线中有电流通过时,放在它附近的磁针会发生偏转。辗转到1887年,德国青年物理学家赫兹通过实验,揭示了电磁波存在的伟大真理,为人类利用无线电波开辟了无限广阔的前景。而这就是5G通信技术追本溯源的起始。

电磁波之所以能够被应用于通信领域,和它具备的两个特点密切相关:第一,电磁波是一种能量,所以是能量就存在产生和吸纳的哲学可能,这与信息的发送与接收,具备天生的匹配性;第二,以现在人类物理学的认知,光速是宇宙中最快的速度,而电磁波在真空中的传播速度就是光速,这一点能够最大限度地满足信息传输对速度的要求。

所以在哲学和物理现实匹配性的基础下,1986年第一代移动通信系统在美国芝加哥诞生,也就是1G网络。而现在我们所说的5G,就是第五代移动通信技术,每一代移动通信技术之所以能够实现更快的速度,更低的时延和更稳定的传输,都是通过技术的演变和架构的调整,提高了可用频段的带宽和已有频段的传输效率。

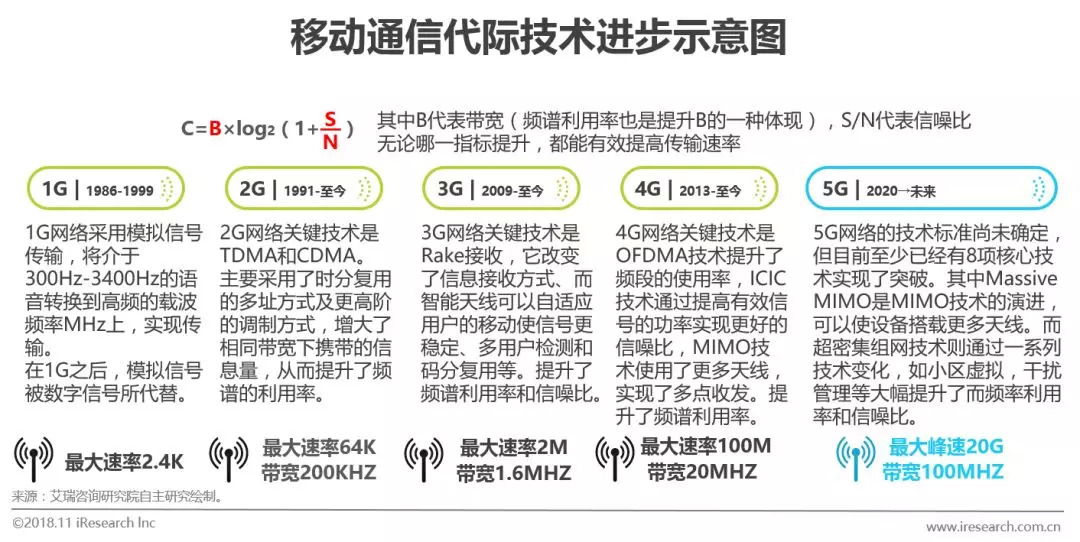

围绕香农公式展开的技术升级

提升带宽,提高带宽使用率和提升信噪比就是关键技术

移动通信技术是一系列技术的综合体,所以从1G到5G,每次革新都不是单一技术的提升,而是多项技术合力的结果。所以从不同技术的源头,几乎无法梳理出移动通信技术的升级路径。但是,美国数学家、信息论创始人香农,提出并严格证明了信息在被高斯白噪声干扰的信道中,计算最大信息传送速率的公式,也就是著名的香农公式。通过这一个公式的物理含义可以知道,信息传输速度与带宽和信噪比之间的数学关系。因此,移动通信技术每一次的升级,都是通过不同的技术手段,提升可用带宽,提高已有带宽的使用率以及提升信噪比,进而达到高速率、低时延和更稳定的传输,这三个功能指标上的飞跃。

5G并非通信技术的极限

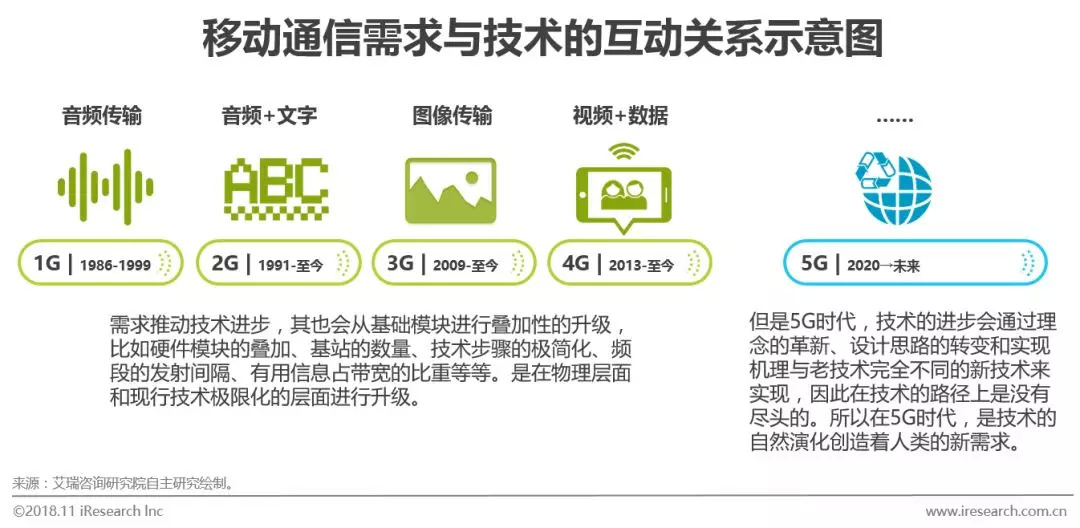

技术的自然进化反向促进现实需求的升级

通信服务与人类,从不同代际的通信技术所能实现的功能上看,是和人类身为三维生物的属性息息相关的。从1G到4G,是人从声音,到图形再到视频的通信需求推动技术进步的。但一如物理与数学的关系,人类通过数学计算解释和量化物理现象,然而当主次关系反转之后,许多数学逻辑中可行的结论,却很难在物理世界找到存在的证据,甚至很难被人类理解。在需求和技术的发展过程中,也存在这个逻辑,能够实现实时的视频通信是人类基础通信需求的边界,但是技术的进步并不会因此停止,而超越人类基础需求的技术,将把现实带往何方是很难想象的。所以5G的出现并不能单纯的以数据传输速度的提升而论,这种速度上的量变到质变会一点一滴的改变现有商业逻辑和盈利模式。比如:智能硬件的逐渐免费、移动商业服务入口的多元化,以及2C与2B2C的可能转变……

国家之争与未来主导权

移动通信技术标准主导权影响企业未来一个时代的竞争力

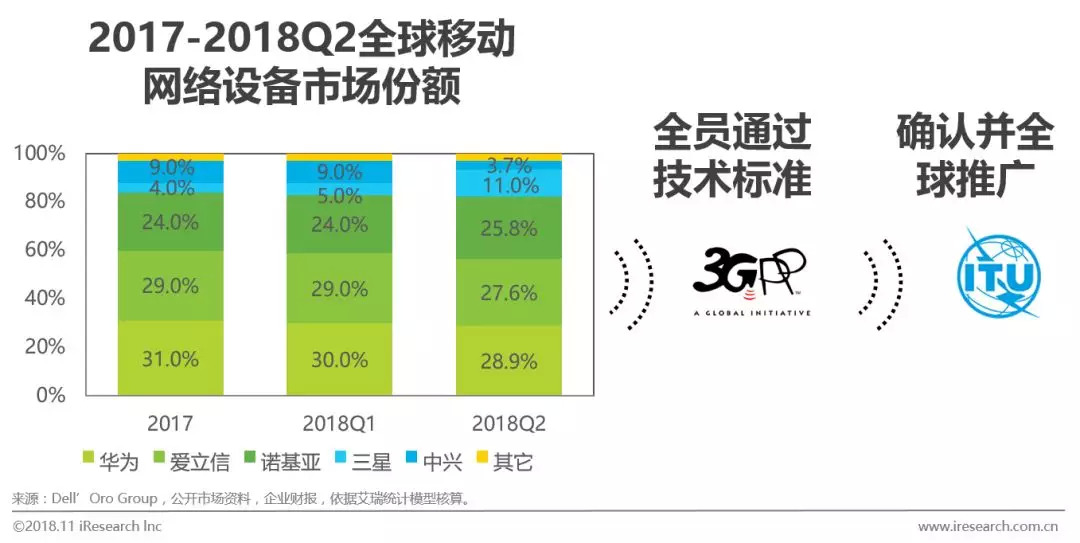

电磁波的频率是客观存在的自然资源,是超越国家主权的物理存在,因此在全球范围内,国家之间随意使用会造成一系列的混乱。因此目前,移动通信技术的标准确认在国际上有专属的协会和机构确认。3GPP成立于1998年12月,是移动通信产业的标准化机构,其成立最初的目的是实现由2G网络到3G网络的平滑过渡,保证未来技术的后向兼容性,支持轻松建网及系统间的漫游和兼容性。而随着其组织的发展,3G、4G乃至5G的通信技术标准都需要通过3GPP内所有成员的确认,再由国际电联(ITU)确认,实现全球各个国家的有序落地应用。

而甚嚣尘上的5G主导权之争,从标准的制定阶段就已经开始了。通信设备生产商,比如华为、爱立信、三星等,在实际销售设备时的竞争已经是非常后端的市场经营行为。通信行业真正激烈的较量是下一代通信技术的研发和标准的制定。之所以这个标准制定的过程事关重大,是因为这些设备生产商主要的利润来源就是移动基础设施的建设,以及其后期针对设备的维修和优化。

因此,当一套技术标准被确定以后,主导这个标准的设备生产商能够占有产业链中最多的好处,这种好处源自这一套技术标准中所包含的专利权,因为使用同一套技术标准,所以理论上任何基站的建设都需要给专利所有方支付专利使用费。尽管理论上,3GPP确认一套技术的原则是技术的优劣,但若想所有成员均同意一套技术标准,或多或少都会和提出标准企业的市场地位有所关联,而这种市场地位最直接的反应,就是全球移动通信基站建设数量市场份额。

巴里西纳:5G时代商业模式变迁

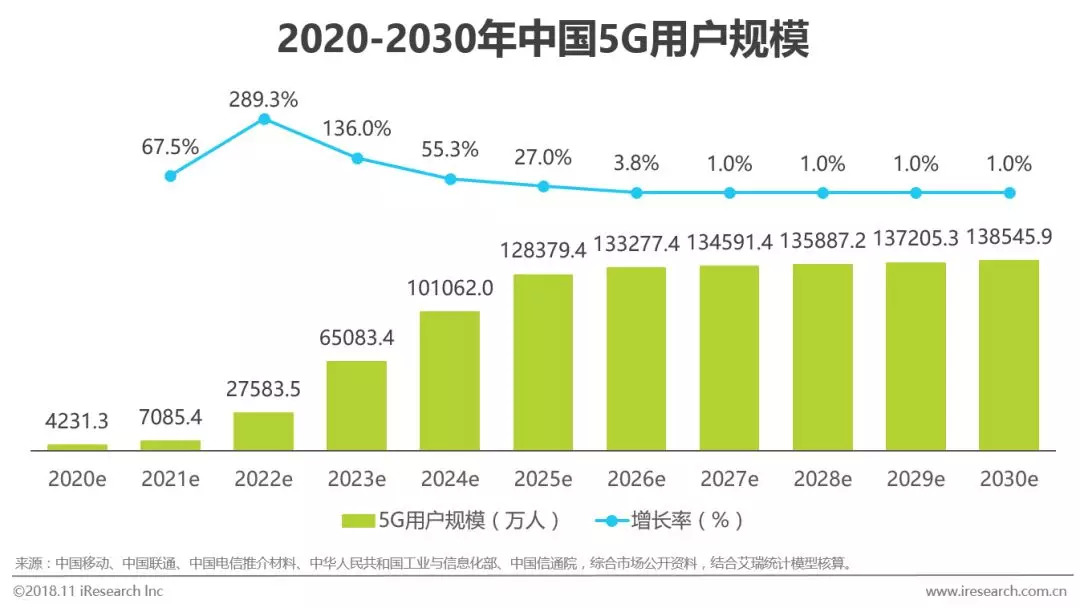

5G用户在5年内完成渗透

智能家电促使5G用户渗透率高于4G的极限值

2009年是中国3G元年,中国3G用户用了5年时间,渗透率峰值达到了35.5%。不过5年后的2014年是中国4G元年,3G用户的渗透率直接被代际技术更迭所打断。有了3G的孕育,加上3G到4G在技术实现路径上的便捷,导致2014年4G开年用户渗透率就达到了7.1%,截至2017年,4G用户渗透率高达71.7%,预计到2018年可以超过85%。所以预计未来5G用户会在5年内完成渗透,如果中途没有下一代通信技术打断,巅峰渗透率应该维持在90%以上。

而且更为重要的是,5G时代并非只有智能手机才能将用户转化成5G用户,常规的家电亦可实现5G网络链接,因此这个要素能在全网络时代到来之前,使更多4G时代不会使用智能手机的人群转化成5G用户,所以5G的理论渗透率峰值要高于4G。但是5G出现5年后,其宏观用户红利也会消失,2027年以后,5G用户规模将随中国人口变化而增减。

基础设施投入的平稳上涨

5G产业作为通信基础设施,其市场规模不会暴涨

市场上极易混淆的概念是5G产业和5G时代下的经济发展状态,当我们提及5G产业时,我们描述的是作为基础设施的5G产业,这个基础行业因为涉及一系列真实物理世界的建设和业务调整,所以并不会像当下互联网产业一样存在爆发或者像异动一样的增速跳跃。而伴随这个基础设施建设的逐步完善,在5G通信背景下的社会经济业态,则可能存在飞速提升的活跃景象。因此艾瑞预计,2020年5G元年中国5G的市场规模可以达到0.6万亿水平,伴随用户规模的提升,相关基建需求的增加,5G市场将迎来4年的高速增长期。而后增速逐渐维持在10%左右,直到下一代通信技术的落地。

软性服务是产业最大贡献者

5G是技术的升级,无需大规模市场教育

在5G市场规模中,基础设施投入在前两年占比较高,但是随后会呈现逐年递减的趋势。而流量资费和5G智能手机会在基础设施投入基本完善后的第三年开始出现明显上升趋势。而在整个5G产业中,市场规模占比最大的是各相关产业公司提供的主要依赖流量而提供服务产生的互联网信息服务费,在开始和终端普及后,都是市场规模的绝对贡献者。

经济前景背后更大的商业机会

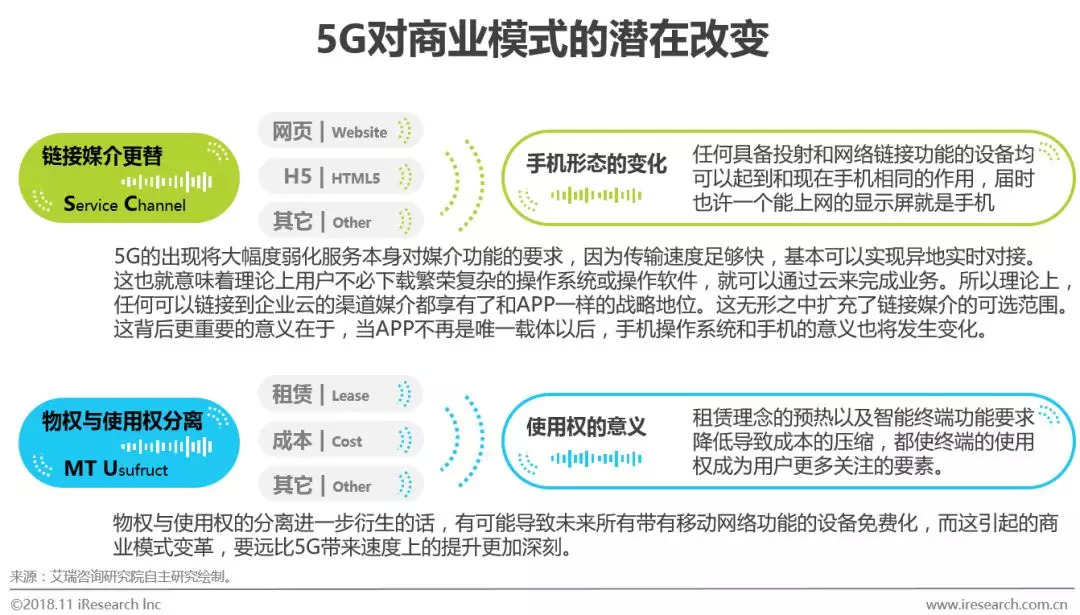

链接媒介和服务终端归属权的变化,引发的商业模式革命

5G最表象的变化就是通信速度的提升,但是当通信速度提升到一定程度,用户的需求和关注点就会发生改变。类似这样的需求更迭已经发生过数次,而每一轮被弱化的用户需求点,则恰恰是技术在该轮革命中所弥补的缺陷。比如:用户对计算机、手机储存容量的担忧、用户对数据传输速度的担忧等等。这些需求点在新技术时代会成为用户的“习以为常”。在5G时代,这种需求的转移可能会发生在以下两个层面:链接媒介的更替和智能设备物权与使用权的分离。

APP设计的极简主义

着重突出功能的产品设计理念,加速链接媒介的更替

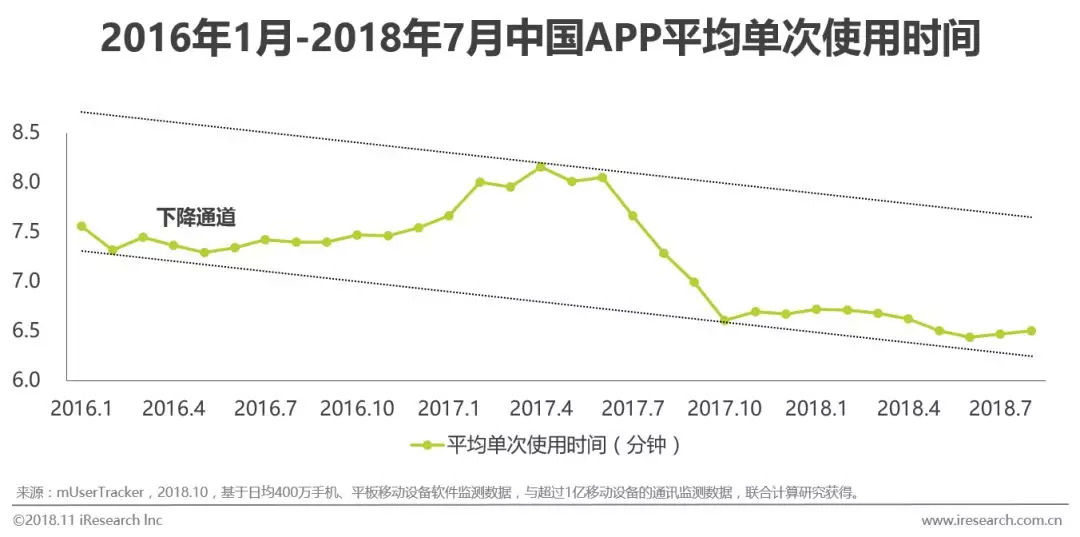

自2016年以来,全国APP平均单次使用时间基本维持在7.5分钟左右,截至2018年下半年,这一数字降低到6.5分钟,虽然2016年9月伴随中国短视频行业的发力,APP平均单次使用时间稍有提升,但整体的下降趋势比较明显。

从现阶段的互联网环境看,这是由于两个原因:一个是大型综合类的APP,其产品优化一直在进行;另一个是市场上诞生的新APP,在进入市场激烈的竞争之初,需要极简主义来突出自身的定位和用途。这些都导致中国APP平均单次使用时间的下降。而且在不同机构的流量合作过程中,内嵌“小程序”的方式非常流行,这也在一定程度上稀释了APP对于初创公司的重要性。

在流量垄断的环境下,不同形式的流量源对互联网产业的意义已经非比寻常。5G时代速度对媒介功能的弱化,使得原本并不具备服务能力的浅层流量方,有机会以更廉价的形式为其它公司提供流量合作,在这个环境下,浏览器、黄页型互联网公司、甚至一些操作系统自带的信息集成应用都可能成为5G时代的重要服务媒介。这会加速企业商业模式的变革。

移动终端可能的极简主义

速度提升导致手机功能的变化,最终影响智能终端形态

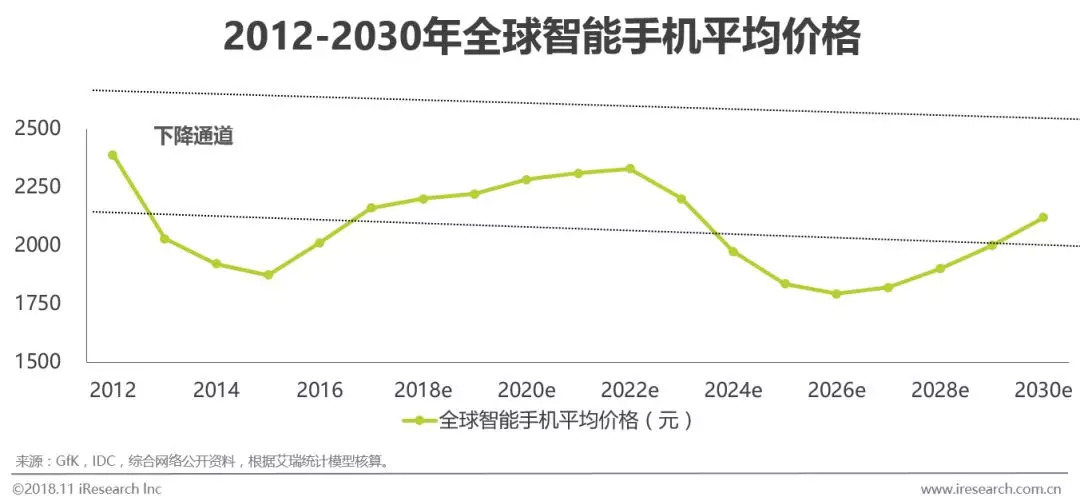

2011年,乔布斯去世,随后苹果手机的市场预期下降,这也给了其它手机生产商赶超的机会,尤以中资手机生产商的赶超势头最猛。市场环境意外的变化,却无心插柳的使智能终端进一步在大众普及,随后连续四年智能手机平均价格骤降。2016年后,为了让智能机具备更强的物理功能,手机的硬件成本逐步提升,导致全球智能机平均价格回暖。时至今日,市场对智能机在现有形态下的预期大不如前,所以智能机产业进入跟随成本波动而波动的阶段。

按照前文所述,如果5G时代的数据传输速度足够快,手机将变成一块具备联网能力的显示屏,其它不必要的功能都将被弱化甚至剔除,这必然导致5G手机成本大幅下降,而随之而来的智能手机价格,在2022年5G基础设施构建完毕后,会随着市场竞争而下降。而一旦投影或三维成像技术成熟后,屏幕的存在意义也将被削弱。所以智能终端最终形态的变化,大概率会导致全球智能手机价格行成稳固的下降通道,而下降通道的极限就是免费。如果将全球资本通胀的因素考虑进来的话,智能手机的下降通道的倾斜角度可能更大。

制造商的至暗时刻

5G时代智能终端制造商的机会

2018Q2全球主流智能手机生产商,只有三星和苹果的手机利润率能够超过15%,而通过历代iPhone生产的硬件成本变动节奏,和全球智能机平均价格波动保持基本同步。在5G时代,如果智能终端发生形态上的巨大变化,也就意味着原本利润就不丰厚的绝大部分制造商,会面临更残酷的竞争环境,如果还以生产制造的传统商业模式来对待,那么很可能被淘汰。

一如互联网公司平台化的发展战略,5G时代的商业模式核心关键词之一也是平台,只不过5G平台所提供的服务内涵是链接。理想状态下,对于全社会来说,能够链接服务提供方和需求方的平台,其战略价值是等价的。所以从这种层面上看,这拉平了当下互联网巨头与设备制造商之间的定位,那么其商业模型中最核心的要素也就有了相似性,即用户规模。因此,在5G时代,无论以何种智能终端的形态接触到用户,是这些制造商最大的商业机会。这一方面要关注手机本身的变化,另一方面还要关注家电智能化的趋势,因为在未来,不止手机可以让用户链接到网上。如果将这一要素考虑进去,免费趋势并不限于手机行业,而是全部智能设备行业。

互联网商业模式的延伸

主营业务免费,增值服务崛起

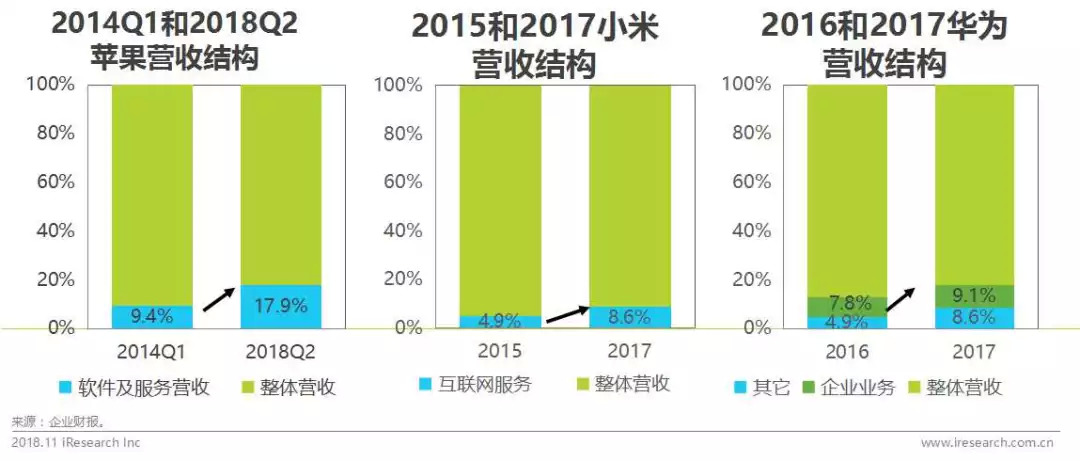

目前看来,作为主营业务的智能硬件销售收入如果全部清零,对于智能设备行业来说将是一场巨变,这看似可能性非常渺茫。但是仔细审视目前几大主流设备制造商,这种趋势并非毫无依据。在这一领域苹果和小米相对走在前列,在财报披露过程中有明确类似于“服务营收”的板块划分,这说明在公司战略层面的重视。而其它智能硬件制造商,如华为、格力、美的、联想等,在财报中均没有这一板块的披露。

在国内各大智能硬件制造商的公开演讲中,可以体会到智能硬件制造行业的转型或商业模式升级共识。诚然服务并不是这些企业转型的唯一出路,况且智能硬件和家电的全部免费也面临重重阻力。但5G技术的出现和未来更强通信技术的出现,还有其它科技对工业生产成本的降低,都势必促使这个趋势到来。

麦布女王:5G时代企业发展要务

制造商:量子计算的产业化应用

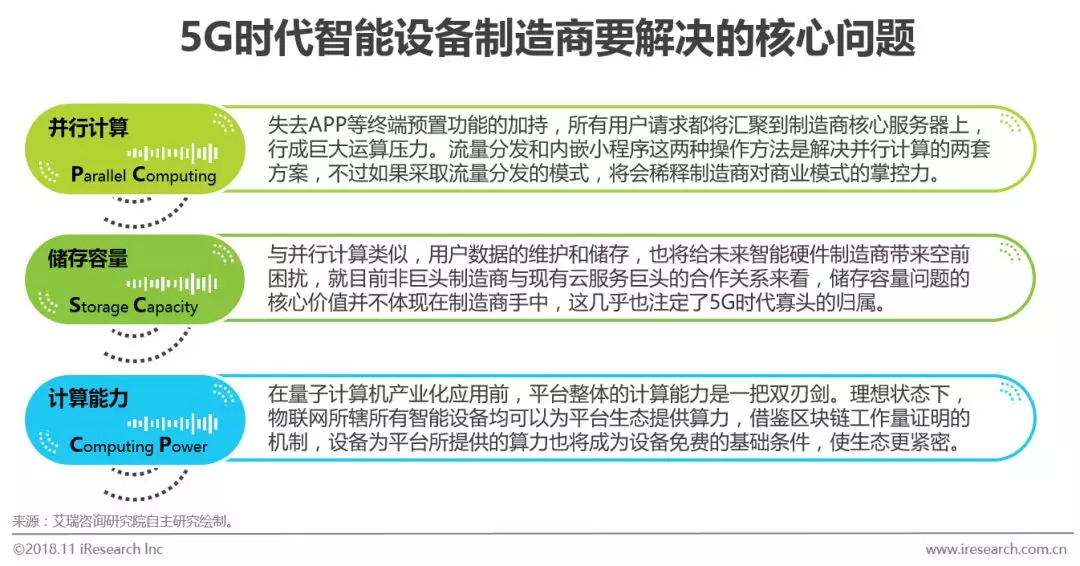

并行计算、储存容量和计算能力是制造商霸业的核心问题

如果如本报告中描述的未来趋势成为现实,即智能设备制造商成为新的流量分发中心。理想状态下,设备制造商想要获取更多用户就需要将设备免费,而能够弥补财务损失的方式是开展一系列互联网技术服务业务,能够提供好相应服务,使现有互联网巨头面临的部分问题,将成为制造商待解决的核心问题,并且制造商在5G环境下同样的问题要更加严峻。一方面源于5G时代可连接设备的暴增,另一方面也源自5G环境下数据与用户行为轨迹和4G时代有明显差异。这都导致设备生产商照搬现互联网巨头的做法难以为继。这些问题主要体现在以下三个方面(见下图):

互联网公司:服务的底层化

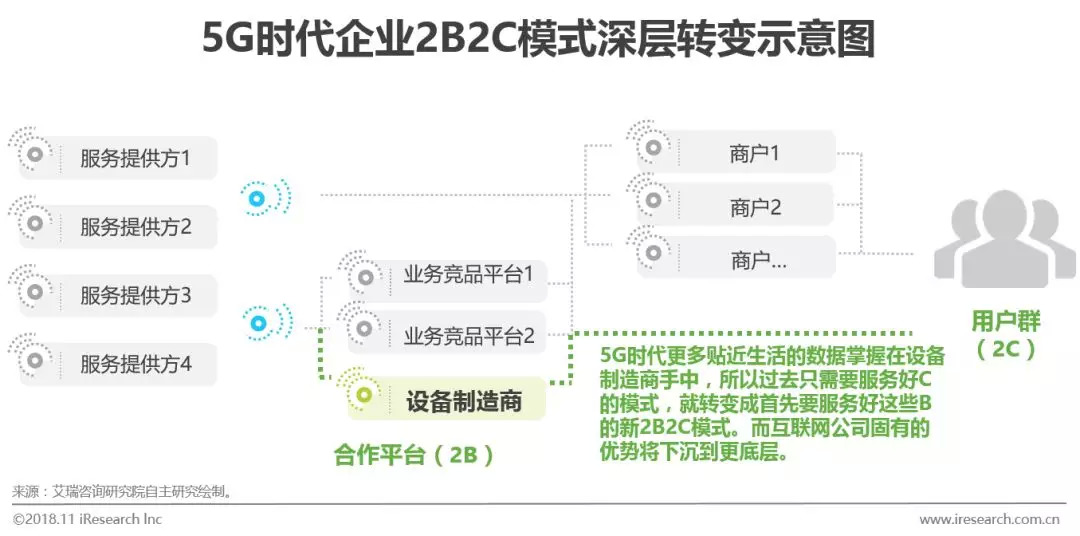

本质上的2C模式向2B2C模式的深层转变

一如前文所述,如果本报告所述趋势成为现实,对于现有互联网公司和创业者来说,最显而易见要做的事就是在现阶段与所有有链接价值的平台达成合作,拓宽自己未来服务输出的渠道。除此之外,更隐蔽也更重要的是商业模式选择问题。

对于互联网公司来说,2B2C的商业模式并不新奇,在支付、云服务等一切存在巨头的细分行业中,2B2C早已是非巨头企业既主动又被迫选择的商业路径。这个看似古老的路径,在5G时代可能面临更深层次的变化。现在的2B2C理论上有两种模式,这两种模式的主要区别在于B的选择,比较被市场推崇的一种,B是直接面对用户业务场景的商户,另外一种是手握流量的合作平台。从某种程度上看,为了保证优秀的转化率,第二种流量B和公司本身有一定的竞争关系。而在5G时代,2B2C模式的深层转变就是基于第二种流量B的改造。

在当前传统经济向新经济变革的趋势下,5G对新经济的引领作用已成必然,深入了解5G行业发展趋势更有利于解决当前政府引导基金落地的核心问题。

评论