作者|黄玉婷

编辑|贺秋霞

2010年创立至今,雷军的小米用8年时间一路狂奔,以最短时间成为全球范围内营收突破千亿的科技公司。2015年,线上渠道红利渐消,表面上看小米手机在国内的出货量依然排位第一,实际上锁定三四线城市的OPPO和vivo已发起攻势,裹持着消费升级的性价比机受夹,终致小米在2016年的手机市场份额压缩至8.9%,出货量跌出前五。

铆足劲冲刺的背后,于这家年轻的科技公司而言,是逐年加重的财务亏损状况。2015年到2017年,小米-76.27亿的纯利变为-438.89亿,亏损扩大近5倍。外界除了对小米「产品+新零售+互联网服务」的新型商业模式存疑,还希望能够找来「同款」科技公司为之估值。镁光灯聚焦,这家又像苹果,又像Costco,又像亚马逊的科技公司交出了今年首三季的成绩单。从公布的数据来看,多少还是能解答一些关于小米的疑问。

手机业务贡献近七成营收,互联网服务贡献近七成毛利

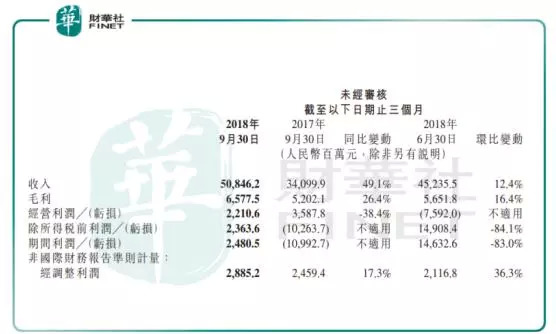

从营收、毛利、净利润三个指标来看,小米上季度的表现相当不错。收入比2017年同期增长49.1%至508.5亿元;毛利录得65.78亿元,同比增长26.4%;净利润表现最亮眼,录得24.81亿元,实现扭亏为盈,而按非国际财务报告准则计量,经调整利润则为28.85亿元,较上年同期增加17.3%。回顾上半年业绩情况,实际上小米在二季度的净利润已经实现扭亏为盈至146.33亿元。由于三季度收入贡献最大的手机业务在国际市场收入大有提高,利率波动导致它的净利润环比增幅为负。

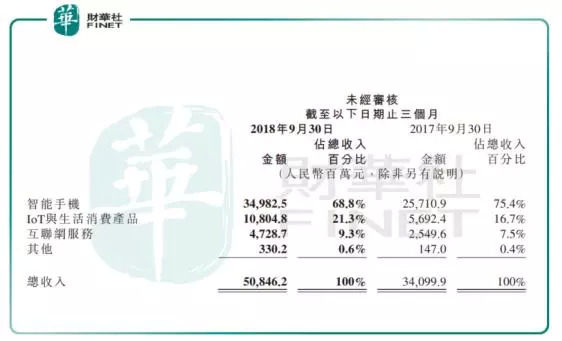

从小米三大业务分部的表现情况来看,整体业绩的提升离不开智能手机业务取得的好成绩。小米的智能手机业务主要包括小米系列和红米系列智能手机的海内外销售,在今年三季度该分部收入录得350亿元,同比增长36.1%。主要是因为小米的手机销量即使在全球出货量增速低迷的行情下依然保持同比21.2%的正向增长(IDC),在全球前五手机品牌三星、华为、苹果、小米、OPPO(按市场份额从大到小排位)中稳坐前五位。手机业务的收入占比虽比上年同期略有下降,但依然超过六成,为68.8%。

IoT与生活消费产品业务,包括销售小米自主研发的产品,比如智能电视、笔记本电脑、智能音箱和智能路由器及其他IoT硬件产品和生活消费品等等,这分部在今年三季度录得收入108亿元,同比大增89.8%,主要是因为智能电视的销量同比增长非常显著,为198.5%,首三季全球已累积售出520万部,为当前国内各大电商平台(天猫、京东、苏宁)电视品牌销量第一位。IoT与生活消费产品业务收入贡献21.3%,比去年同期占比有所提升。

收入贡献同比提升的还有小米的互联网服务板块,包括广告服务及互联网增值服务等,其在三季度收入录得同比大增85.5%的47.29亿元,占总收入的9.3%。互联网服务业务取得的成功主要得益于手机业务和IoT与生活消费产品业务带来的MIUI月活用户的增长,从2017年同期的1.57亿增长到2.24亿,以智能手机和硬件销售开路引流而来的红利为小米整体贡献了近七成的毛利率(67.8%),小米生态圈明显已经做成。互联网服务业务之所以能够录得较其余两大业务高出数倍的毛利,很大部分原因是小米生态圈内其硬件端口的获客成本基本为零。

海外手机业务捷报频传,小米出海一帆风顺

进军西欧和东南亚市场,是小米在2014年开始就已展开的部署。在移动互联网的风口下,小米以高性价比的机型成功打败三星,以6112万台成为2014年中国智能手机出货量第一品牌,全球市场份额高达12.5%。此后小米在国内的出货量受OPPO、vivo冲击遭遇滑铁卢,但其从未停止拓展海外市场的步伐。

IDC的数据曾显示,2016年的三季度,小米已经位列印度市场智能手机厂商的前五,到2017年四季度,则超越三星成为印度市场出货量第一的智能手机品牌。进入2018年后小米在东南亚市场的市占率便只能用「稳」来形容:2018年三季度,在印度市场手机出货量同比增加31%,按出货量计市场份额已连续四个季度保持第一;印尼市场的出货量则同比大增337%,市场份额排第二。

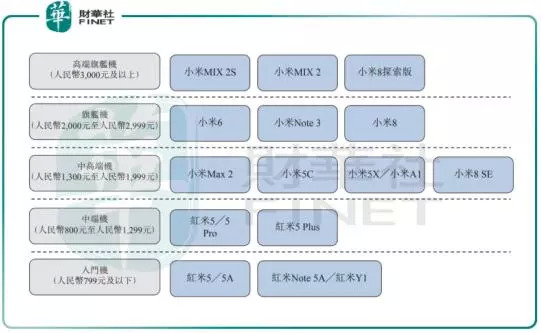

(小米手机的产品矩阵 来源:招股说明书)

在同等价位下,小米手机的中低端机型因较高性价比而获得对价格敏感的市场优势,其于印度和印尼市场取得的成功恰好印证这点。2017年印度人均月均收入为151美元(11062卢比),而小米的入门款智能手机红米系列(价格区间5999-14999卢比)就以较好的用户体验和较高的性能俘获了市场。2018年二季度,印度市场最畅销机型(按照市占率排名)分别是红米5A(5999卢比、)红米Note 5 Pro(14999卢比)和红米Note 5(9999卢比)。

在电信运营商为主导的西欧市场,小米与长江和记合作,携手Three Mobile旗下运营商,以填补欧洲市场低价智能手机空白。按照今年三季报,小米在西欧的智能手机出货量同比增长386%,按出货量计排行业第四,排名基本与上半年持平。由于欧洲市场以高端机型销售为主,而小米的高端机型与三星、华为和苹果相比尚有不少差距,预计西欧市场的潜力释放还需时。

IoT生态圈初见成效,未来高速增长藏在哪?

对尚处于成长期的科技公司而言,支撑其估值的是可观的毛利下高速成长的业务;而对仍处于成长期的小米而言,支撑其业绩高速增长的动力在哪里?

从三季报各大业务的收入增速和收入占比的情况对比来看,小米的手机业务收入贡献最高,但是毛利率贡献却最低,其收入同比增幅也稍落后于其余两大业务;而IoT与生活消费产品业务和互联网服务业务虽然仅贡献总收入的占比远低于手机业务,但毛利率却较高,并且从业务收入增长情况来看,这两块业务的增长堪称是今年三季报的最大亮点。

从季报透露的信息来看,目前小米在内地(主要是一二线城市)共设有499家小米之家;而设在中小城市及农村地区(三四线)的授权店网点则有1100家,再结合目前MIUI用户的增长情况来看,小米将IoT与生活消费品全方位渗透到各个领域、各类人群,运用线上+线下联合的新零售方式降低渠道费用,又通过交叉销售来刺激用户购买高性价比的生活消费产品,这样的IoT生态圈效应已经初见成效,当前小米整体的营业费用率仅仅为8.5%。

什么是交叉销售?假设用户通过小米商城购买一台空气净化器,那么小米的APP就会定时提醒用户更换滤芯;同时还能检测消费者室内干燥情况,提醒用户购买加湿器;加湿器感应到水质状况,又再提醒消费者购买净水器——背靠着AI技术,IoT平台将小米品牌培养成一种生活态度和消费习惯,将用户留在生态圈内,实现源源不断的变现、再裂变。小米未来的高速增长,正是隐藏在IoT与生活消费产品业务与互联网服务业务的协同之间。

因业绩超市场预期,小米于19日晚间公布三季度业绩后翌日,股价逆势大涨8.38%,收报14.74港元,距离招股价17港元尚有15%的距离。各大行也纷纷调高目标价,最高至25港元,给予「买入」或「增持」评级。

评论