P2P雷潮过后,个人投资者的资金量大幅锐减,“赋能B端“的概念正在新金融公司中逐渐走俏。

转型迫切

根据零壹财经数据,网贷行业今年第三季度交易额为3044亿元,环比下降38.26%,同比下降28.99%,头部平台也无法独善其身,上市公司宜人贷(NYSE:YRD)、拍拍贷(NYSE:PPDF)在第三季度营收也经历了大幅震荡,同比分别下降26%、12%。

在网贷平台个人投资者成交量遭受重创、监管要求的P2P平台“双降”之际,本为消费金融最大资金提供方的P2P资金量再也无法满足日益增长的消费金融需求,资金缺乏成为新金融公司的苦恼。与此相对,中小银行、城商行、农商行却在消费金融大爆发时期,困于无法寻找到相对优质而稳定的零售资产。

而原本起家于P2P业务的新金融科技公司经过数年发展,在金融科技领域积累的互联网营销获客方式、AI风控模型等“技术溢出效应”正在显现。加上“824新规”(即2016年8月24日监管颁布的《网络借贷信息中介机构业务活动管理暂行办法》)之后禁止混业经营,P2P平台在2016年至2017年P2P业务拆分、集团化经营浪潮后,这些新金融公司获得的网络小贷牌照,都为对接银行资金、渠道、甚至风控系统,在技术和政策合规性上铺平道路。

在上述诸多因素的催化下,银行与新金融科技公司在开发消费金融资产领域有了更加充足的合作动力。

铜板街集团CEO何俊就向界面新闻表示,他预计未来一半以上的资金将会来源于银行等金融机构。从C端资金到B端资金,这种大幅度转型在金融科技行业并非孤例。特别是在头部的新金融公司中,逐渐从P2P为主的商业模式,转向“赋能金融机构”为主,转型进度尤其明显。

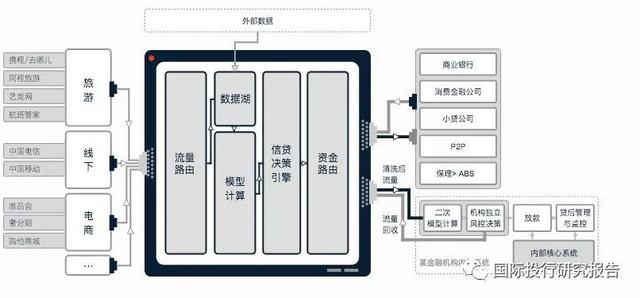

以主打“金融科技2B第一股”的品钛为例,这家10月份刚在纳斯达克上市的金融科技公司脱胎于P2P为主业的积木盒子,品钛在2016年9月后被单独拆分。在资金端,品钛已经对接了包括银行、消费金融、信托、P2P等机构,在资产端,品钛对接了携程、同程等多家OTC和电商平台进行放贷。

监管随行

回顾传统金融机构与新金融公司在资金方面的合作案例,监管层已经意识到新兴金融公司对接金融机构资金的风险隐患,并试图对“联合放贷”、“信贷撮合”等多种形式的信贷资金合作进行限制。

2017年上市的趣店(NYSE:QD)几乎是最早开始借助信托资金快速、规模化提高放贷效率的助贷公司之一,令人艳羡的利润规模和增长速度让新金融公司看到了接入金融机构资金的可能。

此后,越来越多的公司成为趣店融资模式的追随者。

乐信资金端六成来源于机构资金;老牌P2P公司拍拍贷也开始收购小贷牌照,希望吸收机构资金;51信用卡、小赢科技等P2P模式的信用卡代偿概念股也在招股书中表示,将增加机构资金;2018年上市的维信金科、萨摩耶金服、品钛等几乎已经越来越趋向于成为服务机构资金的助贷公司。

2017年12月发布的“现金贷新规”已经注意到类似趣店“助贷模式”的业务风险,开始规范持牌金融机构与第三方的合作行为。例如规定,银行业金融机构与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包,也不得撮合银行业金融机构资金参与P2P网络借贷、不得撮合银行资金进入“现金贷”。

对于大型平台类“独角兽”蚂蚁金服等公司来说,“服务B端”的正式落地也成为其提高资本市场估值的新概念。从去年末现金贷新规对于网络小贷发行ABS贷款出表进行限制后,蚂蚁金服旗下“花呗”、“借呗”两大产品在今年正式接入超过40家中小银行,开始一场新的“无限杠杆”的联合放贷。

面对这种联合贷款模式的盛行,2018年11月初下发的《商业银行互联网贷款管理办法(征求意见稿)》(下称征求意见稿)明确:首先,商业银行不能与无放贷资质的机构合作提供贷款资金,其次,商业银行与其他有贷款资质的机构联合发放互联网贷款,应建立联合贷款内部管理制度,并对商业银行放贷杠杆进行限制。

根据征求意见稿第五十条“联合贷款额度”规定,单笔联合贷款中,作为客户推荐方的商业银行出资比例不得低于30%;接受推荐客户的银行出资比例不得高于70%。作为客户推荐方的商业银行全部联合贷款余额不得超过互联网贷款余额的50%;接受客户推荐的商业银行全部联合贷款不得超过全部互联网贷款余额的30%。地方商业银行开展互联网贷款业务,主要服务当地客户,向外省客户发放的互联网贷款余额不得超过互联网贷款总余额的20%。单户个人贷款授信额度应不超过30万元,单户企业流动资金授信额度不得超过50万,贷款期限不得超过1年。遵守小额、分散的基本原则。

看法不一

对于接入银行等金融机构资金,提供获客、风控等服务,新金融公司看法却并不一致。

有乐观赞成者,比如何俊就把铜板街集团比喻为“路由器”,可以连接不同的金融机构。据透露,铜板街集团最近新成立了机构资金事业部,为金融机构寻找合适的放贷小微资产、提供风险识别等平台级服务。

凡普金科CEO董祺也对机构资金进入消费金融领域相对乐观,他向界面新闻表示,凡普金科在今年以来显著增加机构资金的比例,多个业务已经完成与多家金融机构的对接,特别是在消费金融的深度人群覆盖。他认为,监管不太会反对整个消费金融中注入金融机构资金,但监管需要明确的是,在资产质量被验证之前要采取更加谨慎的、避免风险蔓延的措施。

然而,一些新金融公司也对“赋能金融机构”的转型趋势相对谨慎。

华夏信财董事长李彬向界面新闻表示,机构资金并非一纸合同签订的那样稳定,P2P平台品牌背后所具备的融资能力更重要。此前就有一家上海的P2P平台,在2016年突遭银行资金撤出,经营一度非常被动,而从银行角度看,未来银行也不会只满足于资金提供的角色。

挖财总裁顾晨炜也表示,传统金融机构与新兴金融科技公司二者结合是一个循序渐进、谨慎对待的过程,现在很多金融科技公司都成立不足五年,要去赋能B端这类高度被监管的金融机构,将面临很大挑战。“从科技出发去切入金融领域一定会被监管,而金融离开科技对于效率的提升很可能出局。从长远来看,两种机构以后肯定是你中有我,我中有你。”

评论