2018年,网贷行业迎来新的拐点。

第四波雷潮猛然爆发,部分投资人黯然离场。

同时,监管介入的力度越来越大,范围愈来愈广,一切都在预料之中,只是鲜有人料真的会这么“狠”。

一轮轮严苛的检查,一个个决绝的清退,井然有序。

这是一个行业蛮荒时代的结束,也是新一轮角逐的开始。

一刀切,待收一亿以下平台被清退

“又一家P2P被建议连良性退出”某投资人微信群里,某人分享了这样一条链接。

然而,群内却出奇的安静,并没有几个人参与后续的讨论,有的人看完之后淡淡的回复了一个表情,有的人则略过无声。

如今,熟悉P2P的人,也早已习惯P2P平台的突然蒸发,抑或是清退。

“点进去也只是看看又是哪家平台,主要是担心踩雷。”一位投资人坦言。

今年6月以来,网贷行业惊现爆雷潮,据相关数据统计,2018年第三季度共出现问题平台239家,其中92家清盘,62家立案,仅7月就出现问题平台137家。

这样爆雷平台的数量与速度,一举触发投资人的底线,整个行业风声鹤唳,并引发了监管机构的注意。

7月,监管层紧急出手,对平台进行合规检查,意欲减少投资人的损失,趁机清退不合规的平台。

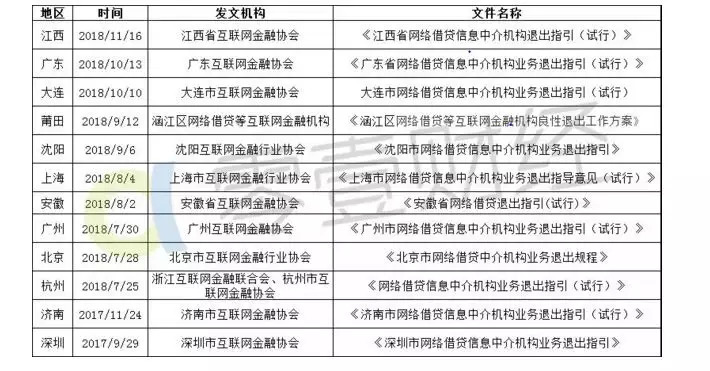

据零壹数据统计,目前已有深圳、济南、杭州、北京、广州、安徽、上海、沈阳、莆田、大连、广东、江西共12个省市发布退出指引,覆盖网贷机构退出原则、退出程序、退出方案的制定、材料上报和相关信息披露等要求。

各地互金协会发布退出指引文件汇总

而从11月开始,湖南、杭州、浙江、上海等地相继传出取缔平台的名单。

其中杭州、浙江两地被清退的平台,其共同特点是存量不足一亿元,北京要求更为严格,坊间传言:待收低于5000万的P2P平台将一律被清退。

零壹财经数据显示,目前,已提交自查报告的536家平台中,197家平台的待还余额小于1亿,其中,小于0.5亿的有146家,还有些小平台存量在百万级别。

也就是说,如果按照平台规模来确定清退对象的话,未来一段时间内,将会有大量平台被清退。

如此苛刻的条件引发业内热议,曾经的“小而美”的平台,在监管层一纸令下之后,竟成了第一批被清退的对象。

随后,国际金融报报道,存量在一亿元左右的杭州某平台联合创始人对以上信息进行了说明,称“清退的是1亿元以下的不合规平台,并不是全部要劝退,杭州有个别存量在1亿元以下的平台行政核查都已完成。”

并着重说明,监管层从来没说过平台小就要关停,很多小平台没有银行存管,也达不到备案核查条件,被劝退很正常。

而据了解,目前北京、上海、江西、南京、安徽等地的平台目前暂未收到监管层出具的相关通知。

今年以来,监管层对于平台的监管方式显然比以往更多,除了平台检查,监管核查之外,还有“民意调查”。

11月20日晚,北京市上线网络借贷机构投诉平台,据了解,投资人可以在该平台对P2P平台进行投诉,对于有效投诉,工作人员会在5个工作日内进行处理,并通过公众号反馈。

在此之前,上海、深圳、广州和杭州等地也早已相继上线多个投资人登记平台,部分地区还推出了微信小程序、支付宝小程序、网页和APP登记。

这一年,监管的铡刀稳稳落下,业内平台与从业者们战战兢兢,如履薄冰,但也是这一年,整个行业逐步趋于理性,呈现出全新的面貌,不合规平台被淘汰,合规平台不断成熟。

根据网贷之家最新发布的月报数据,10月P2P网贷行业停业及问题平台数量环比下降31.34%,其中类型占比最高的为延期兑付类型平台,占比达到了32.62%;跑路、提现困难等恶性的退出方式较少,平台多以延期兑付退出为主。

“危”中有“机”

从10月开始,网贷平台资金净流出现象开始得到好转,各项数据开始回暖,行业整体趋于平稳。

值得注意的一个现象是,投资人的资金开始积极向大平台靠拢,行业第三方数据显示,9月份网贷行业贷款余额为11284.62亿元,环比上涨5.69%;其中排名前100的头部平台规模合计达7183.91亿元,在全国占比达63.66%。

“这得益于平台前期夯实的优势积累的势能释放”业内人士表示,“平台的技术、风控、合规透明度都在无形之中影响着投资人的投资决策。”

宜人贷数据显示,第二季度总贷款量为117.362亿元,较去年同期的85.361亿元增长38%。

拍拍贷2018年第二季度营收达10.473亿元,环比增长14.24%;净利润为6.078亿元,环比增长38.9%。

乐信共实现营收17.83亿元,较第一季度的15.71亿元上涨13.53%。毛利润为6.19亿元,高于第一季度的4.12亿元。

也就是说,尽管本年的第二季度,行业爆雷事件层出不穷,但诸如宜人贷、乐信、拍拍贷这样的头部平台,其贷款客户与贷款总量仍旧呈现出上涨的态势。

而在第三季度,各家平台的业绩受爆雷潮有所波动,但从数据来看,拍拍贷和乐信所受到的波动依旧相对较小,其交易量环比,依旧分别低于行业26个百分点和20个百分点,在行业交易量大幅度缩减的情况下仍拥有较稳的发展势头。

同样取得亮眼业绩的,还有ppmoney,截止今年9月底,及贷注册用户已突破1000万,较年初增长61.8%,平均每月新增注册用户约100万。

“网贷行业的发展经历了一个大浪淘沙、优胜劣汰的过程,从过往发展经验来看,每一次深度调整之后,行业都会迎来更加强力的反弹,资金向头部平台靠拢,这是行业二八分化的正常格局。”ppmoney相关负责人表示。

近期,第三方数据显示,截至今年三季度末,正常运营网贷平台数量下降至1561家,约占历史平台总量的四分之一,这意味着大约四分之三的平台已经被淘汰。

在未被淘汰的平台中,行业头部平台因集众多优势于一身,成为投资人的首选。

但是,经历种种“磨难”之后,得以生存且荣获投资人青睐的平台就真的高枕无忧了吗?

监管之下:道阻且长

“除了备案之外,各家平台接下来的关键是盈利”一位业内人士表示,在平台成立初期,各家平台为了提升知名度,品牌形象,花费了大量的资金。

另为合规做准备,风控,银行存管等方面也是开支极大,度过这个阶段之后,如何盈利,即将成为各家平台要考虑的首要问题,毕竟,平台要继续运营就需要有不断的资金投入。

爆雷与监管介入网贷之前,平台数量多如牛毛,最多时,曾一度达到6000多家,彼时市场刚步入高潮,投资人只看重收益,哪家收益高就选择哪家。

如今,经过市场教育之后,投资人开始回归理性,加之监管趋严,得以生存下来的平台,成为投资人的最佳选择。

如此,这些平台将会涌入大量的投资人,那么,哪家平台会更受欢迎呢?

如此一来,各家平台势必又将掀起一轮新的流量争夺大战,而这一轮战役将不输此前,大到资产、风控,小到运营,用户体验,每一个环节都至关重要。

“最大的问题是行业竞争,一方面是优质资产更加稀缺,另一方面是同质化竞争加剧。”PPmoney相关负责人表示优质资产是网贷平台的核心竞争力,目前很多平台都面临资产配置荒,资产端的风控不到位。

而如何解决这些问题,或将是平台们在未来的角逐过程中,能否取胜,赢得投资人的关键所在。

野蛮生长之后,迎来监管,优胜劣汰之后,面临新的角逐,这是一片诱人的蓝海,但只有身临其下,方才知其深邃。

评论