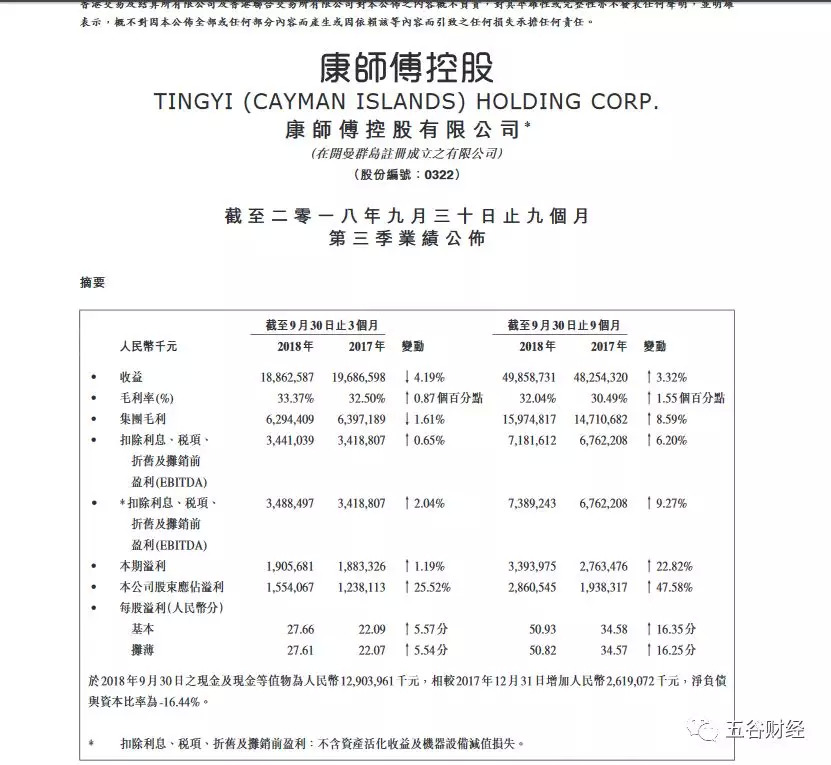

11月26日收盘之后,康师傅控股(00322.HK)在联交所上发布了截止2018年9月30日止9个月第三季业绩,业界直言:“喜忧参半”。

喜事在于截止9月30日止9个月,康师傅控股实现收益约为498.59亿元人民币,同比增幅在3%左右;

本公司股东应占溢利约为28.6亿元人民币,同比增幅在47%以上。

忧事在于截止9月30日止3个月,康师傅控股实现收益约为188.63亿元人民币,同比下滑4%以上;

本公司股东应占溢利约为15.54亿元人民币,增幅在25%左右。

同时,截止9月30日止3个月,康师傅控股毛利也出现下滑势头,从而引发资本市场担忧。

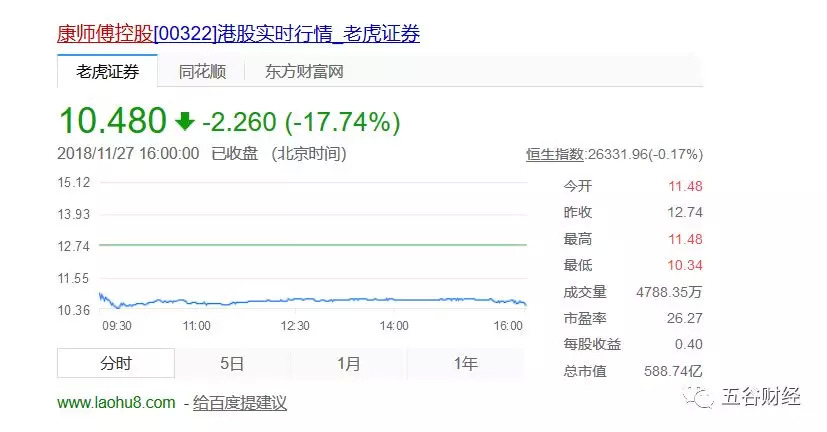

据报道,11月27日,康师傅控股的开盘报价11.48港元,收盘于10.48港元,大跌17.74%,总市值跌破590亿港元。

对此,一位食品饮料行业专家告诉《五谷财经》,港股市场非常成熟,业绩表现会直接影响股价走向;

从目前来看,康师傅控股的股价在业绩发布之后出现大跌,主要在于第三季度业绩表现不佳,不达市场预期。

康师傅控股方面在公告中指出,第三季度,公司持续推进产品结构调整,以核心产品巩固大众消费市场,并逐步布局高端市场。

方便面业务上,中平价面升级,高价面面临短期业绩成长减缓,饮品业务则受价格调整影响,业绩表现上中短期有负面影响。

面对行业环境挑战,康师傅控股方面表示,公司持续推动供应链改革,通过轻资产与资产活化,优化供应链布局及产能配置,并推动组织转型升级,通过流程优化,资讯系统电子化、与共享中心构建等方法,提升未来运营效率。

从收入构成来看,2018年第三季度,康师傅控股收入出现罕见下滑势头,主要就是因为饮品业务表现不佳所致。

数据显示,2018年第三季度,康师傅控股饮品业务整体收益约为117.49亿元人民币,较去年同期下降6.52%,占总收益约为62.29%。

康师傅控股方面指出,公司饮品事业持续推进产品结构调整,聚焦核心品类和产品以满足大众消费需求;

期内饮品事业积极拓展多元渠道,除了巩固户外渠道,更推动室内渠道开发;

并通过IP合作等方式加强品牌建设,为第四季度的节庆销售及冬季暖饮销售做布局。

然而,在第三季度原本属于饮品的销售旺季,康师傅控股的饮品业务却出现较大幅度的下滑,还是出乎投资者的意料。

特别值得关注的是,11月27日,大和资本发表研究报告指出,康师傅2018年第三季纯利按年增加25%,胜该行预期,惟收入表现却比预期差。

大和资本表示,关注康师傅利润率及盈利增速可能受压,将其评级由「持有」降至「逊于大市」,目标价亦由17.6元下调至12元,相当于2019年预测市盈率的22倍。

据悉,康师傅控股所在的即食面及饮料行业仍将保持增长,但同比增速放缓;

销售渠道碎片化趋势持续,传统业态持续受压,农村电商、餐饮市场与新零售渠道等保持快速成长发展;

部分原物料高企的价格、国际金融市场的大幅波动、中美贸易摩擦、汇率变化等仍为康师傅控股发展带来挑战。

大和资本分析师在康师傅分析员会议后发表报告指出,康师傅控股的竞争对手于今年第三季加强高端产品推广,令康师傅控股的市占率流失,为此康师傅控股计划加强品牌建立及增加分销商优惠,来捍卫其市占率,公司今年目标是收入按年增加3-4%,明年饮料及面食收入恢复单位数增长。

公告显示,期内,康师傅控股向一名独立第三方出售饮品事业辖下一家附属制造公司全部股权,现金流入净额1.5亿人民币。

康师傅控股方面指出,未来将持续透过自有资金逐步降低有息借贷规模,以此达致更加灵活、健康的财务结构目标,进一步改善运营基础。

康师傅控股管理层重申将更好地使用公司资金,并视改善股本回报率为要务,公司正物色并购机会,若未能找到合适收购目标,可能调整现为50%的派息率。

大和资本估计,继第三季出售一间厂房后,康师傅控股或于第四季或明年再出售1-2间厂房。康师傅控股有意增加电商广告及推广开支。

评论