文 | 诗与星空

北京国家会计学院有一块石碑,上面是难得一见的朱总理的墨宝:诚信为本,操守为重,遵循准则,不做假帐。无独有偶,上海国家会计学院的校训,也是朱总理提笔:不做假账。

从某种意义上讲,不做假账是一个会计的最基本的职业道德和做人原则,但这个底限却不断的被践踏。作为财经大学会计专业的毕业生,我记得当年的毕业典礼上,老校长语重心长的讲:从今天起,你们已经一只脚迈进了监狱。果不其然,之后的职业生涯中,亲眼目睹不少同学、同事锒铛入狱。

甚至连上市公司,每年都会收到来自证监会数不胜数的监管函,涉嫌财务舞弊的情况层出不穷。

不做假账,就那么难吗?

实事求是的说,企业会计准则给了财务人员非常大的自主权,只要不是特别过分,几乎可以按需所求的粉饰财报。

难道就没有一个大一统的标准,让投资者不被聪明的会计忽悠吗?可惜的是,没有。

从国际会计准则和中国会计准则的发展进程看,给予会计师足够大的权力是大势所趋,只要在不违背税法的情况下,会计师有一定的调整空间。为了避免舞弊,在准则背后,有一整套的审计体系,公司出具年报后,会有事务所的注册会计师来审计。即便是注册会计师有辱使命,还有交易所的会计师做最后的把关。

11月8日,风华高科发布了“关于立案调查事项进展情况暨风险提示的公告”。

发生了什么事?8月7日,公司收到证监会的《调查通知书》,因涉嫌信息披露违反证券法律法规,根据《中华人民共和国证券法》的有关规定,中国证监会决定对公司进行立案调查。

纵览公司近期的所有信息披露情况,会发现除了2017年的年报有舞弊嫌疑外,并无其他信息。所以,公司因为财务舞弊行为被立案调查的可能性最大。

一、事情的起源,2017年年报推迟发布

公司原定3月27日发布2017年年报,但在3月26日晚间发布公告,将年报发布时间推迟到4月10日,但4月10日继续推迟,直到4月28日才发布第一稿,到了6月29日,又对年报内容进行了修订。

2017年的年报怎么如此难产?

4月28日发布年报的同时,还发布了一份“前期差错更正的专项说明”。原来,公司的2016年甚至2015年的财务数据出现了差错,需要进行调整,所以导致2017年的年报姗姗来迟。

一般而言,结账以后的年终决算时间非常紧张,也特别容易出现差错,真的出现会计差错在所难免,有些差错连事务所也可能审不出来。笔者当年曾经连续一周吃住办公室熬夜加班出年报,由于当时公司降费增效,下班后就停暖气,裹着军大衣的我在精神恍惚的时候调错了一笔几个亿的票据,直到年报披露后很久才发现,这类差错是可以原谅的。

风华高科是出现的这种差错吗?

2015年12月31日,公司将850万的预计无法收回的债权以8折的价格卖给了一家第三方公司,2016年3月收到680万的款项。

2016年1月20日,公司将难以收回的5468万债权按照原价卖给了第三方公司,2017年12月20日,公司又原价将这笔债权买了回来。这家第三方公司是雷锋吗?当然不是,这一来一回,收了31万的管理费。

经过重新确认,公司调减2016年度归属于母公司所有者的净利润及留存收益5,279.55万元。

什么?

明明是性质极其恶劣的转移坏账到体系外的手法,你告诉我这是会计差错?坏账对当期利润的影响高达33%,相当于虚增了当时公司的业绩。这不是一般的财报粉饰了,这是赤裸裸的造假。

在回复函上,公司认为:会计差错更正对2016年财务报表不具有广泛影响,被更正的项目不属于财务报表的主要组成部分、对投资者理解财务报表不产生重大影响。

对利润的影响超过三分之一了,还叫不产生重大影响?

如此重大的财务粉饰,注册会计师也没能履行审计职责吗?表面来看,至少立信还是守住了良心底线的,根据公司披露,2017年度财务及内控审计机构由立信变更为中审众环会计师事务所。

二、MLCC的涨价潮

风华高科的核心业务是生产MLCC(片式多层陶瓷电容器),是一种重要的被动元器件。2017年以来,MLCC开始了疯狂涨价。

涨价的原因是因为毛利较低,日韩为主的MLCC主流大厂开始向高端产品转型,而低端市场也有较高的技术门槛,一时间很难有企业能够填补产量空白。主要从事低端MLCC生产的风华高科受益匪浅。

据行业分析师预测,涨价预期将持续到2019年,因此风华高科的业绩非常值得期待。

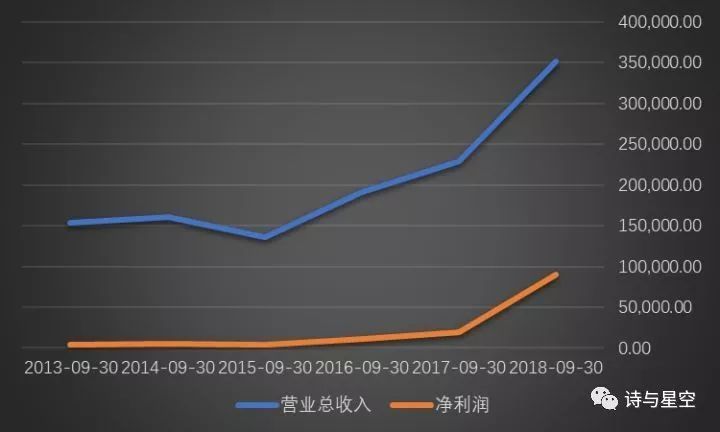

从2017年以来的业绩看,以三季报为例,公司的营收和净利润增幅非常可观,公司的毛利率和净利率的增长幅度更是惊人。

作为一个产业附加值极低的行业,2018年三季报中,公司的毛利率竟然超过了25%。但是在行业欣欣向荣的同时,公司不断的收到关注函、监管函以及立案调查函。

我想,如果公司的高管能够提前预测到2017年的涨价大潮,恐怕就不会在2016年搞这些小动作了。

三、奈电软性科技的业绩承诺

公司账面有3.17亿的商誉,全部来自一家叫做“奈电软性科技”的公司。在收购的时候,双方签署了业绩承诺协议,根据协议内容,补偿义务人确认并承诺奈电科技 2015 年度、2016 年度和 2017 年度扣除非经常性损益后归属于母公司的净利润应不低于人民币 4,500 万元、人民币 5,100 万元和人民币 6,100 万元,三年累计扣除非经常性损益后归属于母公司的净利润不低于 15,700 万元。

公司三年来并未计提商誉减值准备,并根据公司披露的信息,奈电软性科技都如期完成了承诺业绩。2017年因为电子元件涨价,必然没有问题,但2016年就比较有趣了。

风华高科2016年全年业绩是9341.39万元,而奈电的承诺业绩是5100万元,实际完成了5300万。也就是说,除了奈电,其余20多家分子公司合计完成净利润大约只有4000多万元。较上年同期几乎下滑了30%以上。

恐怕这才是公司不惜造假来粉饰业绩的主要原因吧!

事务所怎么解释的呢?

不难猜测,立信事务所和公司并没有就2017年的年报情况谈拢,所以分道扬镳。新接手的中审众环在差错说明里写了这么一段话:风华高科公司2016年度的财务报表,包括2016年12月31日的合并及母公司资产负债表,2016年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表,以及财务报表附注,已经立信会计师事务所(特殊普通合伙)(以下简称前任会计师事务所)审计,并于2017年3月17日出具了报告编号为信会师报字[2017]第ZI10115号的标准无保留意见审计报告。我们已向前任会计师事务所发出沟通函,截至本专项说明出具之日,我们尚未收到前任会计师事务所的书面回复。

简单总结,就是事务所表示,这锅是前任的,我们不背。

四、MLCC的涨价具有持续性吗?

和大多数行业分析师的乐观态度不同,作为一个老会计,我个人对MLCC行业的涨价趋势并不看好。这不是一个技术含量特别高的行业,只要有足够的利润,就会有资本削尖了脑袋挤进来。通过风华高科的公告,大概可以得知一条月产量5、60亿只MLCC的生产线,建设期大约1年,需要4、5亿的投资即可,回报周期只有6.5年。这生意,对于资本来说,比摩拜单车要好做啊。

MLCC主要依赖于手机和汽车行业的发展,而2018年下半年起,这两个行业都遭遇到了前所未有的困境,由于MLCC单价较低,涨价的影响并不大,但两大行业的颓势最终还是会影响长期的销量。

而日韩公司的减产和转型,其实更是表明了对低端MLCC完全不看好的态度。在行业的龙头企业集体放弃的时候,说明这个行业已经走到了转型的末路,对于靠涨价收获高额利润的风华高科来说,很可能是一场饮鸩止渴的盛宴。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论