作者:浮萍

九连阴!

这是华策最近的股价走势,不论整体大盘或者传媒板块是涨是跌,华策影视都是跌跌不休,股价从半年来的最高价11.53元/股一路下跌到11月26日的收盘价8.87元/股,跌幅高达23%。

靴子落地之后才在这两天开始止跌,慢慢回血中。

而这个靴子正是16亿的限售股解禁。11月26日晚间华策影视发布公告称,2015年11月27日IPO时公开募股的1.75亿股已经到了解禁期,股票将于2018年11月27日上市流通,利空总算出尽。

但这不是最坏的消息,来自华策基本面的业务和财务数据问题才是最严重的。

2018年华策出品的《创业时代》《甜蜜暴击》和《天盛长歌》等都遭到了市场和观众的双重吐槽,原来以精品剧形象示人的华策影视,沦为“吐槽剧制造机”。

同时增收不增利的情况在华策影视身上体现得尤为明显,随着预付账款、应收账款的高位激增、现金流开始加速流出,最后不得不大举短期借债维持新剧开机。

小米、百度等五家机构投资者,16亿股票解禁

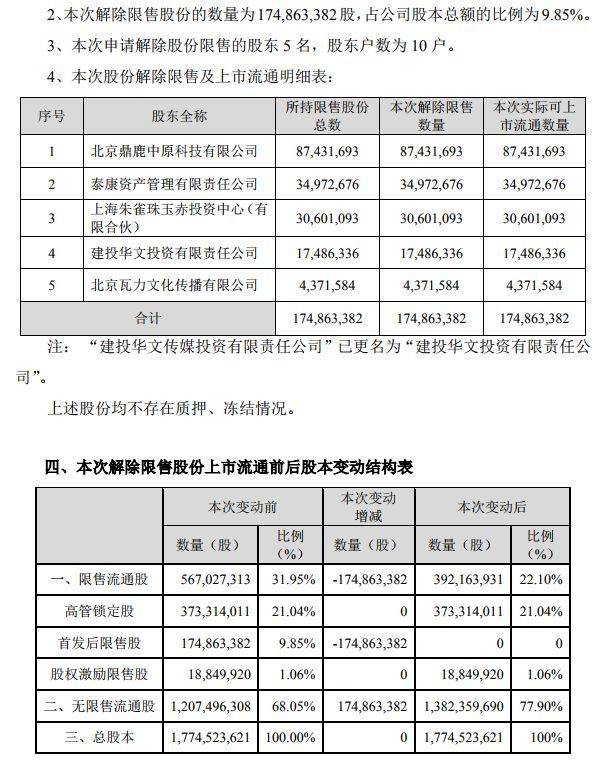

这一批解禁的一共五家公司,分别是鼎鹿中原科技8743.17万股、泰康资产管理3497.27万股、朱雀珠玉赤投资3060.1万股、建投华文投资的1748.63万股和京瓦力文化的437.16万股。

五家共计1.75亿元,按照今天的收盘价9.18元/股计算,解禁市值约为16.07亿元,约是当前华策影视162.9亿元总市值的十分之一。

这意味着目前解禁期11月27日之后,华策影视面临着16亿元的抛售压力,此前9连跌的行情正是由于这种抛售压力引起的,市场担心华策影视拉高解套,收割小散们的韭菜。

10%左右的市值,引起超过20%的股价下跌,市场是不是反应过度了?与其回答这个问题,不如先看看这五家机构的背景,每一个都是实力不俗的机构投资者。

其中鼎鹿中原科技是百度系的公司,这家公司的法人代表向海龙,是百度高级副总裁、百度搜索公司总裁,各持股50%的梁志祥和王路两位股东也是百度的VP级别人物,因此算是战略投资者,2015年11月27日参与认购的资金是10亿元。

建投华文投资是中央汇金旗下投资公司,瓦力文化是小米创始人雷军的私人公司,当时分别斥资2亿和5000万,也算是战略投资者;而泰康资产管理是泰康人寿旗下的资产管理公司,朱雀珠玉赤投资则是一家私募投资公司。

股价接连下跌,小米、百度等已经浮亏20%

百度系当时的投资是奔着和爱奇艺的合作去的,事实上双方后来也建立了紧密的合作;小米系的投资也是奔着合作去的,目前小米系在硬件之外,最缺的就是内容;汇金系是国家队,着眼于长期投资,因此这三个机构投资者减持的可能性比较小。

真正有减持可能的是泰康资产管理和朱雀珠玉赤投资两家公司的6557.37万股,但是在减持新规的约束之下,每年只能减持五分之一,所以今年可减持的数量进一步缩小至1311.47万股,刚过1.2亿元的市值。

所以从这个角度来看华策影视的抛售压力并不大,市场有一些担心过度。

从文娱商业观察的角度来说,近期这五家机构都不可能大量减持,道理其实很简单,因为它们还处于亏损状态。

根据2015年11月27号募资的公告看,百度等入股成本在18.3元/股,期间经过高转送、分红、股权激励等一系列的变动,最终到现在持股成本被稀释到11.34元/股,算上财务成本和无风险利率,解禁股的成本在12元左右。

但是目前华策的股价是9.18元/股,离12元/股的成本价还有20%的差距,如果此时抛售,机构投资者会亏损约20%。

机构投资者都是聪明人,除非万不得已,不然不会在亏损的时候流血甩卖,可以预测的波段周期内,华策股价将会缓慢拉升,但是一旦拉升到12元/股的关口后,市场就要警惕机构们会不会出货收割韭菜。

财务、业务开始恶化,华策影视增收不增利

解禁对股价的影响,更多地是暂时性的,等市场慢慢修复就会好,反而公司基本面的影响才是持久的、最核心的原因。

华策影视是电视剧第一股,在电视剧内容生产行业也可以排名第一位,因此它在基本面上反映出来的问题会被行业放大,具有一定的风向标意义。

第一是业绩基本面的问题,属于典型的增收不增利的电视剧公司。根据华策影视最新的三季报显示,其2018年1-9月营业收入35.81亿元,同比去年增长43.4%;实现净利润3.56亿元,相比较于去年同比增长15.49%。

营业收入和净利润上去了,但是现金却没有能拿到手上。三季报上显示今年1-9月经营活动产生的现金流量净额为-5.71亿元,相比于去年同期上涨17.05%,说明不仅仅没有收回来钱,还花出去了5.71亿元,主要反映在三个指标上。

一是应收账款大量增加。Q3财报上应收票据及应收账款达到惊人的45亿元,比半年报上的40亿元多出了5亿元,由于影视行业的行业特性,华策影视相对于电视台、视频网站的议价能力较弱,形成大量的应收账款。

鉴于今年华策影视《天盛长歌》《创业时代》《甜蜜暴击》等剧质量不佳,遭到观众和渠道方的双重吐槽,这部分应收账款能够收回来多少,还是个未知数。实际上因为《天盛长歌》播出收视率太差,已经被湖南卫视剪去10多集,损失上亿元。

二是预付账款的激增。Q3 季度预付账款达到8.38亿元,相比于半年报的4.43亿元,激增比例接近90%,这说明三季度期间华策影视大量新剧开机,急需要用到钱。

钱一方面从公司账上直接支取,另一部分就是贷款,也是第三点要说的就是华策影视Q3季度短期借款激增100%至18.8亿元,相比于半年报的数据9.3亿元,激增了9.5亿元,未来一年内还款压力不下,进一步挤占现金流。

所以2018年对华策来说还是挺艰难,作品全部扑街,财务全面紧张,如果2019年还不能在发展战略上做调整,让外界看到有好转的迹象,恐怕最终这些战略投资者都会离华策影视而去。

评论