中国内地主要的燃气供应商中国燃气(00384-HK)于11月27日收市后公布了增长强劲的2019财年上半年业绩,但是市场并不买账,股价在28日开市后逆市下跌。即使获得众多大行调高目标价和评级的支持,中国燃气的股价仍下跌约5%。究竟是反应过激,还是市场看淡中国燃气的前景而向下修正其估值?我们先来回顾一下中国燃气的上半年业绩。

收入及盈利增长令人满意

翻开中国燃气的中期业绩,我们发现收入分类中多了一项“工程设计、建设及施工”,经过比对去年同期的业绩,这项收入是从“燃气接驳”中划分而来。根据该公司的说法,由于工程设计、建设及施工职能的业务拓展及重要性提高,于是将该分部独立出来。

早前发改委曾对燃气企业的投资回报率设置不得超过7%的上限,要求按照“准许成本加合理收益”的原则制定配气价格,而这或促使燃气企业将终端用户的接驳费和售气业务与配气划分开来。我们猜测这是中国燃气将配气业务划分开来的一个体现。

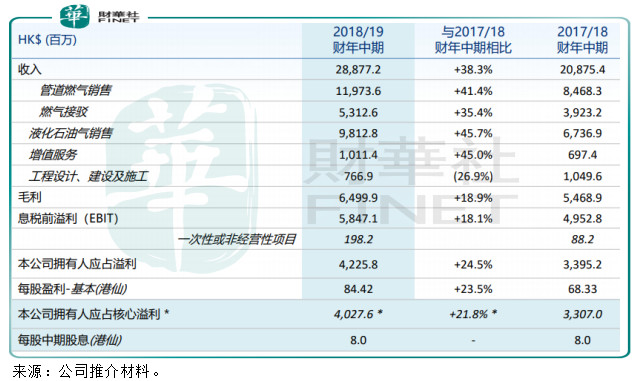

2019财年上半年,在管道燃气和液化石油气销售强劲增长的带动下,中国燃气总收入同比增长38.3%,至288.77亿港元。由于利润率较高的燃气接驳收入占比下降,毛利率由26.2%,下降至22.5%。纯利同比增长24.5%,至42.26亿港元。扣除一次性或非经营性项目,核心盈利或同比增长21.8%,至40.28亿港元。中国燃气宣派中期息每股0.08港元,与去年同期一样。

公司业绩

燃气企业未来增长正常化

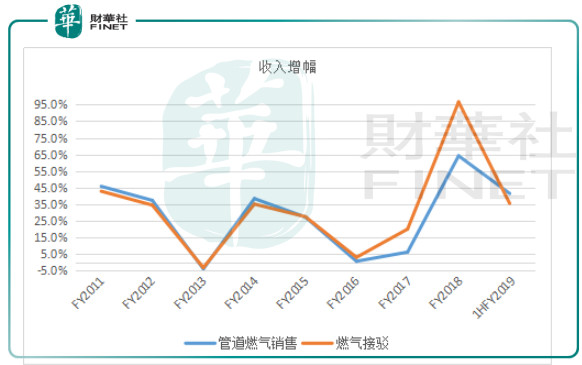

在港上市的燃气企业,收入当中一般有两项重要构成:接驳费和燃气销售收入。其中接驳费为一次性收入,利润较高。燃气销售收入则来自燃气销售,主要受到期内燃气需求与气价影响,具有可持续性。两者相辅相成。随着新接驳用户增加,燃气销量也得到提高,因此燃气销售收入伴随着接驳收入增长(见下图)。由于前期业务拓展,接驳费在收入的占比都较高,随着用户接驳率提高,燃气销售收入的比重也逐步提高,而一次性接驳收入的占比则逐步下降。

中国燃气管道燃气销售与接驳收入增幅

来源:公司业绩,财华社

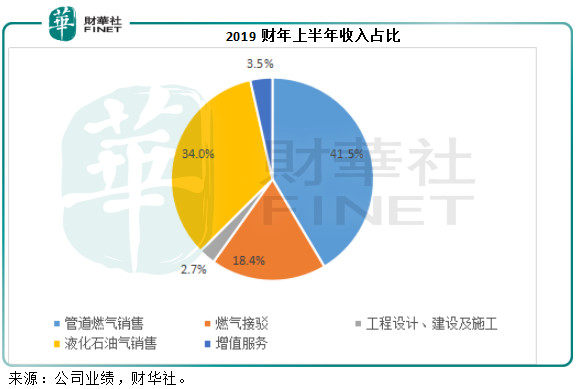

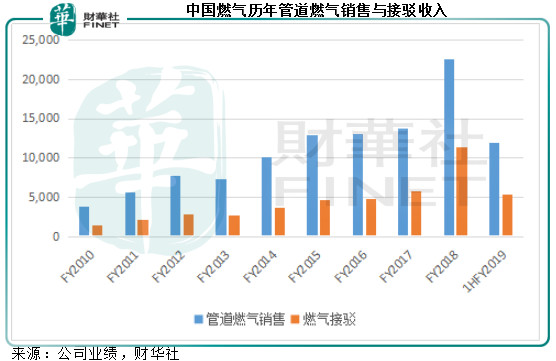

2019财年上半年,管道燃气销售收入同比增长41.4%,至119.74亿港元,占总收入的比重由上年同期的40.6%提高至41.5%。接驳收入同比增长35.4%,至53.13亿港元,占总收入的比重由18.8%下降至18.4%

以分部业绩来看,管道燃气销售经营溢利同比增长23.8%,至14.99亿港元,占合计盈利的比重由去年同期的28.1%提高至29.1%。接驳业务的经营溢利则录得11.3%的增幅,占总收益的比重由40%下降至37.3%。

一直以来,接驳费的存在都颇具争议,不论这项费用的存在是否必要,它都是燃气服务公司前期赖以生存的一项营收,也是其资本累积的基础。目前官方对接驳费是否取消仍没有明确的态度,不过由于有传闻指接驳费将下调,这可能影响到燃气企业的业绩表现。

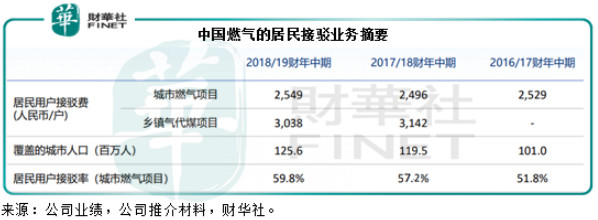

该公司的主席刘明辉表示,接驳费的说法已经过时,现称为工程安装费,并且认为中国燃气收取的工程安装费平均价格已是行内最低,不会下调安装费用。这意味着短期内,中国燃气或不会下调接驳费。但是考虑到期内城市燃气项目的居民用户接驳率已提高至59.8%的水平,预计未来居民接驳收入的增长将进一步放缓。

无论如何,接驳费的地位将逐步淡化,毕竟燃气销售才是燃气企业未来的增长驱动力。2019财年上半年,该公司的天然气销量增长33.1%,至109.77亿立方米,考虑到其城市项目的各类用户收费均有所提高,这与燃气销售收入41.4%的增幅相符。城市项目扣除采购价后的整体毛差为每立方米0.625元人民币,稍微高于新奥能源(02688-HK)的0.62元人民币。

但是,由于供不应求,近期国际天然气价格不顾油价下跌而飙涨。今年冬季用气高峰,天然气价格会否因供应短缺而大涨仍值得关注。此外,中国燃气能否将上涨的成本转嫁予客户也会影响其利润表现。

除了天然气业务外,中国燃气还经营液化石油气销售及增值业务。相对来说,液化石油气业务的收入占比较大,但利润率偏低。不过考虑到近期液化石油气价格急涨,下半财年的收益表现值得期待。增值服务收入占比不高,但利润较吸引,未来或可成为该公司的利润驱动力。

展望未来,中国燃气将继续每年增加10-20个城市燃气项目,而目前其经营508个管道燃气项目。该公司预计2019财年至2021财年燃气销气量年增幅约为25%以上,每年居民用户新增接驳数目分别为470万、550万及630万,2019财年上半年的居民用户新增接驳数目为214万,则意味着下半年的新接驳居民用户数为256万。

2019财年上半年液化石油气的销量为195.8万吨。该公司预计,2019财年至2021财年的液化石油气销量将分别为450万吨、500万吨及600万吨。按2018财年的液化石油气销量为403万吨计算,其未来三年的复合年增幅为14.2%。

估值比较

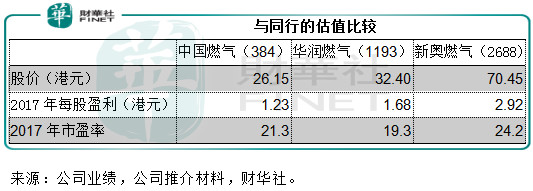

从该公司提供的数据来看,未来业绩展望乐观。再回到篇首的问题,为何中国燃气的股价下跌?我们比较一下同行的数据。

华润燃气(01193-HK)截至2018年6月30日止的上半年业绩显示,销气量同比增长22.9%,至123.75亿立方米,收入同比增长34.8%,至238.47亿港元,毛利同比增长18.3%,至67.42亿港元。纯利增长25.2%,至26.48亿港元。燃气销售占总收入的比重达到76%,接驳收入的比重则为14%,远低于中国燃气的接驳收入比重,这反映该公司受接驳费可能下调的负面影响也较小。按现价32.40港元计,华润燃气的2017年往绩市盈率为19.3倍,低于中国燃气。

新奥燃气(02688-HK)于截至2018年6月30日止的上半年录得销气量84.91亿立方米,同比增长22.7%,总收入同比增23.8%,至265.3亿元人民币,毛利则同比增长20.4%,至46.62亿元人民币。核心利润同比增长25.3%,至23.89亿元人民币。相对来说,新奥燃气的业务比较多元化,管道燃气销售占比为56.2%,接驳费占总收入的比重只有11.3%,接驳费下调可能对其影响更小。按现价70.45港元计,新奥燃气的2017年往绩市盈率为24.2倍,高于中国燃气。

反向推导,如果中国燃气的估值下调是合理的,那么或许意味着市场对接驳费的未来并不乐观。目前中国燃气的股价处于19.7港元-36.43港元的52周高低位区间的接近中间水平,而我们上文也分析过,该公司的业绩没有明显的硬伤,所以错杀的可能性比较大。不过接驳费下调对该公司的潜在影响不容忽视,而天然气价格飙涨也是风险之一。

作者:毛婷

编辑:黎璐璐

评论