作者:陈梦霏

泡水喝、挖着吃、蘸馒头吃……一口香甜味美的炼乳,仿佛世界都亮了。

在许多温州人的童年记忆里,炼乳是和妈妈从儿童医院里出来后的心理安慰,是放学后日常必备的零嘴,更是小时候带着浓浓奶香味儿的独家记忆。

位于浙江省最南端的温州市南苍县,就有这么一家曾经陪伴一代温州人度过美好童年的新三板老牌炼乳企业——熊猫乳品集团股份有限公司(下称:熊猫乳品)。

近日,熊猫乳品向A股发起了冲刺。招股说明书显示,熊猫乳品此次拟募集资金约6.2亿元,用于扩大生产规模。虽然熊猫乳品作为“浙江老字号”,但是想顺利闯关IPO所要面临的挑战依然不小。

头顶“浙江老字号”光环的熊猫乳品,拥有香飘飘(603711.SH)、江中食疗、蒙牛乳业、达能乳业等不少知名食品生产商客户。尤其香飘飘可谓公司近几年炼乳产品的忠实客户。

一个会计员挽救的品牌

对于大部分并不适应西方饮食习惯的中国人来说,炼乳不像牛奶一样受欢迎,中国的炼乳生产历史甚至要比西方晚一百多年。

炼乳技术最早进入中国市场是在19世纪20年代。当时的国产炼乳市场一片空白,直到一个叫“飞鹰”牌的英国炼乳出现,启迪了温州商人们的炼乳生意,由此第一个国产炼乳品牌“擒雕”诞生了。

随着炼乳技术的逐渐成熟,1956年中国粮油进出口公司创立了“熊猫”牌,开始担起专供炼乳出口外销的重担,为国家创造了大量的外汇。

上个世纪80年代,在中国外贸体制改革的浪潮下,“熊猫”商标几经辗转到了浙江粮油的手中。彼时和“熊猫”牌同一年诞生的李作恭,还只是平阳县乳品厂的一名大专毕业的普通会计员。尽管学历不高,但是李作恭能力出众并拥有丰富的乳品从业和管理经验。

1996年手持“熊猫”商标的浙江粮油,拉上了李作恭创立的澳华乳品以及自然人应子才,共同成立了浙江熊猫乳品有限公司。其中浙江粮油持股51%,为控股股东;澳华乳品位列第二大股东,持股46%。

2010年7月,浙江粮油宣布将所持熊猫乳品42.00%的股权和“熊猫”乳品商标专用权,公开挂牌转让。最终,这份大礼包被做房地产上市公司浙江东日(600113.SH)收入囊中。国企出身的熊猫乳品,由此摇身一变成了地道的民营企业。

原以为在新东家的带领下,注满民营血液的熊猫乳品将迎来新纪元,但由于浙江东日并没有乳品行业的管理经验,亦无经验丰富的高管入驻,接盘两年后在浙江东日的“佛系”管理下,熊猫乳品营收业绩每况愈下。

最终,2012年浙江东日将42%的股权和“熊猫”商标,悉数转让给了李氏家族控制的定安澳华实业。至此,熊猫乳品的李作恭时代来临。在李氏家族的管理下,熊猫乳品在短短一年时间内实现扭亏为盈,2013年和2014年扣非净利润同比增长928.53%、249.83%。

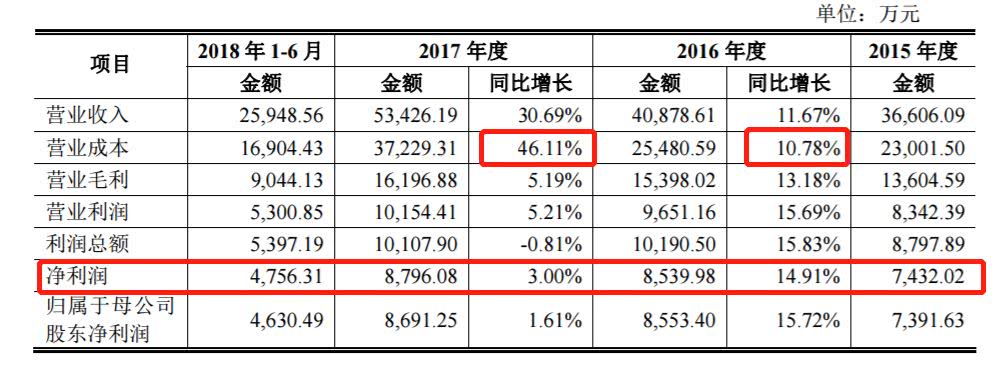

2015年,熊猫乳品登陆新三板,业绩稳步增长。财务数据显示,2015至2017年,公司分别实现营业收入3.66亿元、4.09亿元和5.34亿元;净利润7392万元、8553万元和8691万元。其中,2016年熊猫乳品炼乳销售规模仅次于雀巢,成为国内市场第二大炼乳品牌。

营收依赖炼乳单一品类

伴随着营收业绩的不断上涨,行业地位的不断提升,打破雀巢市场垄断的熊猫乳品在乳制品行业名声大噪,很快吸引了香飘飘、蒙牛乳业、达能乳业、江中食疗等一批国内知名食品生产企业的青睐。

在消费者眼中,“熊猫”炼乳俨然成了熊猫乳品的招牌产品,就像人们提起友有食品就会想到泡椒风爪,提起娃哈哈就会想到AD钙奶……

但所谓“福兮祸兮”,一技在手固然吃喝不愁,在李作恭家族的带领下,熊猫乳品的炼乳生意也是越做越红火,但依赖单一产品的隐患却不容忽视。

招股说明书显示,熊猫乳品的主营业务是浓缩乳制品的研发、生产和销售以及乳品贸易,主要产品包括“熊猫”牌系列甜炼乳、淡炼乳、甜奶酱和奶酪。野马财经注意到靠炼乳发家致富的熊猫乳品,这么多年来除了招牌产品炼乳,奶酪等其它产品均表现平平。

数据显示,2015-2017 年以及 2018 年上半年,公司浓缩乳制品的销售收入占主营业务收入的比重分别为 66.60%、67.83%、67.64%以及 73.36%,主要为炼乳产品的销售收入。可见,熊猫乳品对浓缩乳制品及炼乳产品的依赖程度正逐渐加重。

需要注意的是,浓缩乳制品业务作为熊猫乳品盈利的主要来源,营业成本中直接材料占比高达90%以上,其中奶粉和白砂糖是主要生产原料。这意味着奶粉、白砂糖等原材料价格的波动,将对公司的毛利率和盈利能力产生重要影响。这一点在熊猫乳品近两年的财务数据中亦有显现。

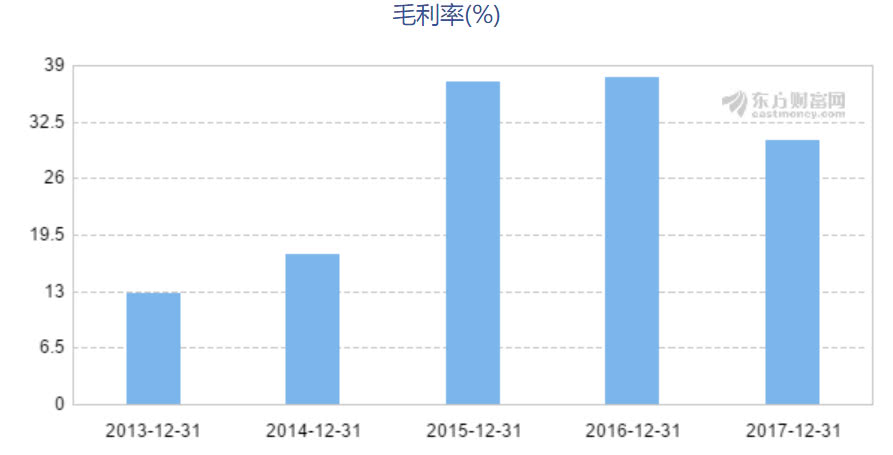

根据熊猫乳品报告期内的营收状况以及毛利率水平,2015年以来公司业绩增长逐渐趋缓,其中2017年扣非净利润较上年同期下降3.48%,毛利率同期下降了近9.87%。而野马财经发现,熊猫乳品业绩增长疲软,毛利率水平下滑的背后,是营业成本的大幅增加。

数据显示,2016年公司营业成本为2.5亿元,较上年同期增长10.78%;2017年营业成本为3.7亿元,较上年同期增长46.11%。对此,熊猫乳品解释为受2016 年下半年白砂糖和全脂奶粉的采购价格上升的影响,在炼乳产品销售价格保持稳定的前提下,公司2017 年生产成本提高,进而导致利润被吞噬。

面对依赖单一产品带来的风险,熊猫乳品又将如何应对呢?熊猫乳品证券事务部在邮件中对野马财经回复称,未来公司将实现以炼乳为核心,奶酪、奶油等浓缩乳制品多元发展的产品结构;继续挖掘在炼乳生产方面的核心竞争力,实现炼乳产品的多元化、休闲化、差异化;公司将进一步完善产品种类,开发符合各类消费者口味的其他浓缩乳制品。

评论