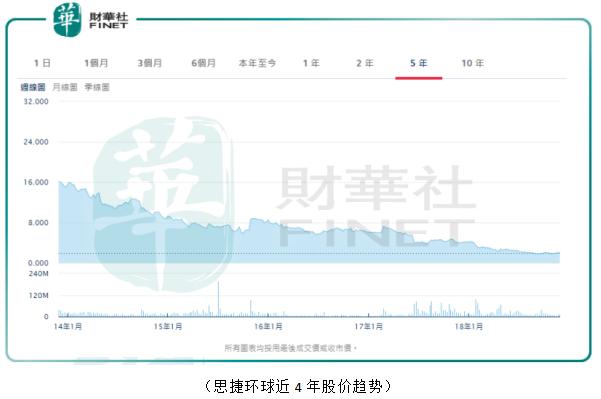

从快速发展到陷入停滞,一家时尚服饰集团的转变可能不过在短短几年间;从扩张到退守,今日的思捷环球恰似昨日的Gap,面临着一系列围绕着品牌扩张和业务布局的问题,比如产品研发平庸化不得不进行低价清理、消费群体持续流失、零售店铺持续关店,海外市场扩张缓慢到几近停滞等等。

同样受到来自Zara、H&M等平价快时尚品牌的冲击,Gap要比思捷环球幸运些,因为它选择回归到本土市场、反思牌子经营的问题;思捷环球同样也在反思,甚至乎四年以来一直勤勤恳恳地采取行动试图复苏业务,但通通都以营收持续下滑、市场对其丧失信心的结局惨淡收场。

截至今年9月底,思捷环球在全球的零售店铺共有510间,短短一个季度内,它又关闭了76间,关闭的店铺中有70间位于亚太地区,放弃亚洲市场的想法愈发明显。在新一季业绩继续下滑的情况下,管理层决定以一纸昭告天下,并期望用他们称之为「大胆的改变」来停止颓势,但问题是,这次管理层抓的重点,会不会又是一次不过尔尔的「插管疗法」?

保守的前进与缓慢的复苏

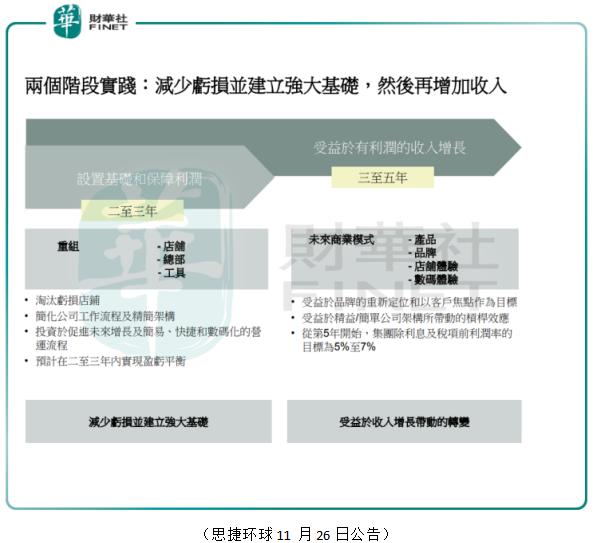

按照最新公告所示,思捷环球首次提出一个「三年计划」和「五年计划」,两个计划的重点分别放在重组架构和品牌定位上,方向则围绕三年内实现盈亏平衡和五年内带动收入增长。按照前4年的惯例,实际上重组架构早已在进行之中,只不过凑效缓慢而已;至于通过回归到品牌本身来拉升业绩,其征途可谓是漫漫看不到尽头。

先来看看思捷环球在前4年都具体做了些什么。首先是在品牌形象上面,思捷环球将自己的目标人群聚焦在年轻一代消费者身上,通过和Opening Ceremony合作、推出Esprit原创、举办ImPerfect活动,通过为年轻人喜好的方式在产品、店铺和市场推广上着力来吸引新消费者;在产品升级方面,思捷环球首当其冲将其旗下两大品牌——Esprit和edc合并成一个团队在管理,这是出于避免两个品牌相似风格设计的考虑。

除此以外,思捷环球还将自己“快尚”的定位进行到底,单独设立一直专门负责快速反应的潮品。为了迎合亚太市场的消费者口味,公司还特别提供了特定的需求(款式和型号)。为配合新的品牌形象,思捷环球还将线上零售和线下店铺的风格统一起来,引入创新现代元素,大玩特玩数码屏幕、体验空间等等。这些看起来都非常切合产品和渠道的改革措施,却落得个不欢而散的终场。

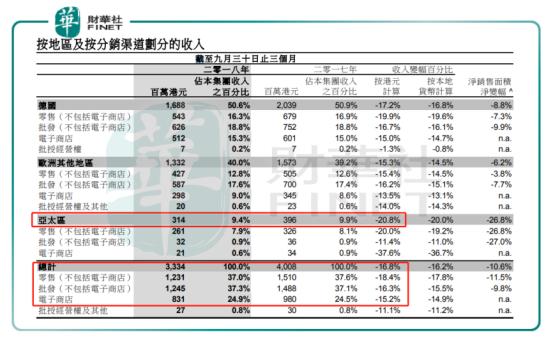

截止2018年一季度,思捷环球整体收入较同期减少了16.8%(按港元计算,下同)至33.34亿港元,其中排除线上带来的收益,零售业务和批发业务分别下降18.4%和16.3%,线上零售下跌15.2%,这三大业务中跌得最惨的依旧是线下零售店铺的销量。如若按照地区来看,德国、欧洲及其他地区(包括美洲)和亚太区的销售额分别下跌17.2%、15.3%和20.8%,亚太地区销售跌幅超总收入跌幅最多。

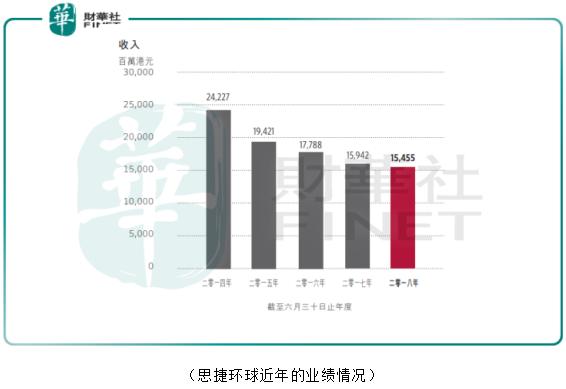

位于亚太地区的线下零售业务一直是思捷环球近4年来收入负增长的主因。在过去这些年里,公司一直陆续关闭一些亏损的实体店铺,虽然也取得一些成效,比如毛利率自2014财年开始便录得持续微升,但是副作用也随之而来——收入规模大幅下降。2014财年到2017财年间,思捷环球录得36%的收入跌幅。

为了将思捷环球带回可持续增长和可盈利的轨道上,管理层对产品、渠道实施改革的同时,又再对亏损的店铺磨刀霍霍,但是后面的结果你也看到了,以降低成本为目的的关店,又再带来业绩的亏损,如此思捷环球便深陷在“亏损-关店-再亏损”的死循环里。

在思捷环球看来,公司亏损的因在于成本控制的问题上,因此要降低零售店铺的打折力度来保全品牌影响力,一边又继续关店,如此自相矛盾的举措令管理层在拓展国际版图上一步步走来谨小慎微,迈错了一步便慌忙缩了回来,这样的一种节奏被带到所谓的产品、渠道改革上,结果是可想而知的——打到皮毛,无关痛痒,成效见微。所以4年以来思捷环球一边在喊口号,一边业绩继续下滑。

没有丰富的品牌矩阵、没有高区别度的产品、没有本土的品牌优势

既然关店不能解决思捷环球亏损的问题,答案还得回到自身上寻找。思捷环球曾将自己定位为一个快时尚的服饰品牌,对标的公司无非就是称霸快尚武林的Inditex(Zara母公司)、H&M、Fast Retailing(优衣库母公司)以及Gap这四家,那么我们来逐个击破,看看思捷环球的不足到底在哪?

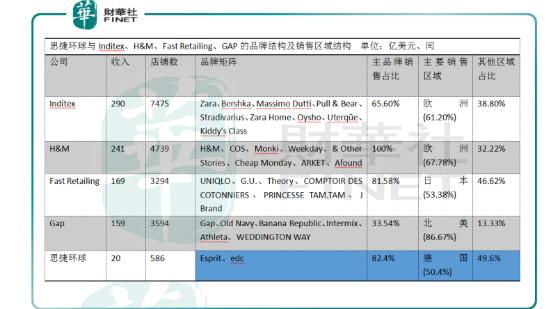

从上图我们已经可以大概看出,论品牌的多样化,思捷环球远远不及其余四家集团,它们面对不同的消费人群和产品种类,分别设有1到3个品牌。以Inditex为例,这家集团旗下共设有9个产品风格均不重合的零售品牌。除了讲究产品时尚性和丰富度为主的Zara,中低价位的品牌还有Bershka、Pull & Bear和Stradivarius;主销内衣产品的Oysho、高端线Massimo Dutti、具备百货性质的Zara Home等等,一些列的品牌矩阵共同拥护其Inditex 的时尚帝国。

相比之下思捷环球旗下只有Esprit和edc品牌,表现力就相对单薄许多。在2016财年期间,管理层已将这两个品牌交由同一个主管和设计团队,财报内这两个品牌的收入也并非单列开来展示,而是以女装、男装来分类,殊不知所谓的快时尚,够快够时尚,除了零售扩张的规模,剩下的就是品牌矩阵和设计师反映速度的比拼了。从思捷环球官网的产品展示看来,其销售的服饰品类区分度也不够高:

这是思捷环球产品策略之失策其一,失策其二,则是它目标市场的进与退的问题。在2012年以前,定位于高中低档价格、覆盖美式休闲品牌集团的Gap经历过一段长达10年之久的滑铁卢,因为海外市场的扩张和线上渠道销售乏力,Gap被迫退守回本土市场,专注北美布局的效率优化,与思捷环球频繁闭店不同的是,Gap选择加速布局亚太市场,并选择同新锐的设计师开发联名款提高曝光率,以此打了一场漂亮的翻身仗。

总部位于德国但产品属美式休闲风的思捷环球,近年在本土市场的业绩表现喜忧参半。按2017/2018财年业绩报告显示,占总收入的50.4%的德国业务录得10.9%的同比跌幅。受到感恩节、圣诞节等节日影响,德国业务的线下零售录得4.45%的跌幅,但线上零售却录得3.9%的涨幅。

线上零售是思捷环球在2016年下半年才推出的业务,尽管起步较晚却也取得不俗的成绩,相比之下,零售店铺的表现却大打折扣。按管理层所言,德国的零售业务因受到集团在优化网络进度的影响而下滑,净销售面积在减少、店铺数量也在减少。不过从思捷环球新提出的改革计划不难看出,管理层在3到5年间调整的重心仍然在亚太市场,德国的线上零售展现出潜力却弃之不顾,显然并不是明智之举。

回顾Zara、H&M、优衣库和Gap的扩张进程,没有哪一个不是在本土市场确立其相对优势之后才继续往海外做大的。从扩张的积极性上讲,本土市场体量较少的日本或欧洲品牌,其在成长性较优且品牌格局不稳定的新兴市场应该动力很强才对,但这显然又是关于思捷环球产品和营销战略的两大矛盾。

能见度较低的重组或将带来现金流短期的承压

诚如上述所言,思捷环球想要迎来业绩的复苏,有几大关键的因素:一是公司是否意识到其产品不够快不够时尚的问题,其次是它的德国业务回升的速度有多快,以及缩减实体店带来的现金配置问题——或许思捷环球的三年计划和五年计划能考虑倒过来实施,擒贼先擒王。截至2018年6月底,公司的净现金结余比去年同期减少7亿港元至45亿港元,而结构的重组多数要消耗现金,不排除2019年公司的亏损会进一步扩大。不过讲真,市场对思捷环球未来的担忧已经跃然纸上。

作者:黄玉婷

编辑:黎璐璐

评论