作者|韩蕾

来源|野马财经

对于房地产企业来说,今年的寒冬来得尤其早。中弘退市、泰禾裁员、万科高喊“活下去”。而更多的房地产公司则在努力拓宽融资渠道、加速销售回款,以囤积“粮草”、打好硬仗。

佳兆业集团(1638.HK)便是其中之一,除了多次公开表示要严抓销售回款、“现金为王”外,集团今年也正寻求将旗下物业板块分拆上市,推向资本市场。

然而,理想很丰满,现实却有些骨感。

11月26日,佳兆业集团宣布,此前已通过港交所聆讯的佳兆业物业已于2018年11月26日刊发招股章程,并将在不迟于12月4日协定最终发售价。

如果一切进展顺利,12月6日,佳兆业物业将在香港联交所主板上市,成为内地第十家在港交所主板上市的物业公司。据悉,佳兆业物业上市后预计市值最高可达15.23亿港元。

虽说一切看起来“万事俱备,只欠东风”,但野马财经仔细梳理发现,市场大环境以及佳兆业物业自身的质地能否带给投资者信心,也许还有待观察。

业绩增长缓慢,融资并购扩张

2018年以来,在房地产调控政策密集出台的背景下,拆分旗下物业公司上市似乎成为了房地产开发商圈里的一股潮流,并且从披露招股材料到挂牌一个比一个迅速。

新城悦(1755.HK)从披露招股书到被港交所聆讯,用时5个多月;雅生活服务(3319.HK)自去年9月披露招股书到公告聆讯后材料,仅用时4个月;碧桂园服务因采用介绍上市,整个流程更为迅捷,从披露申请材料到港交所挂牌只花了3个月。

而早在今年6月就向港交所递交了IPO上市申请的佳兆业物业,终于也要上市了。

在聆讯通过后,佳兆业物业执行董事、主席、总裁廖传强就曾对媒体表示,公司上市已筹备两年多时间,按时间节点登陆港交所,对资本市场有信心。

根据招股文件显示,预计佳兆业物业上市募集的所得款项净额约为2.8亿港元。

对于募集资金用途,其中约50%将用于收购或投资其它物业管理公司;约20%将用于收购或投资从事物业管理相关业务的公司;约10%将用于开发及推广K生活移动应用程序及小区增值产品及服务;剩下的20%将用于推进数字化管理和补充运营资金。

官网显示,佳兆业物业成立于1999年,目前进驻全国37个城市,下辖10余家子公司,员工4000多人。截至2018年6月30日,公司为约16万个物业单位提供物业管理服务。

乍一看上面的数据还算不错,实际上,与其他上市物业公司相比,它的优势并不算明显。

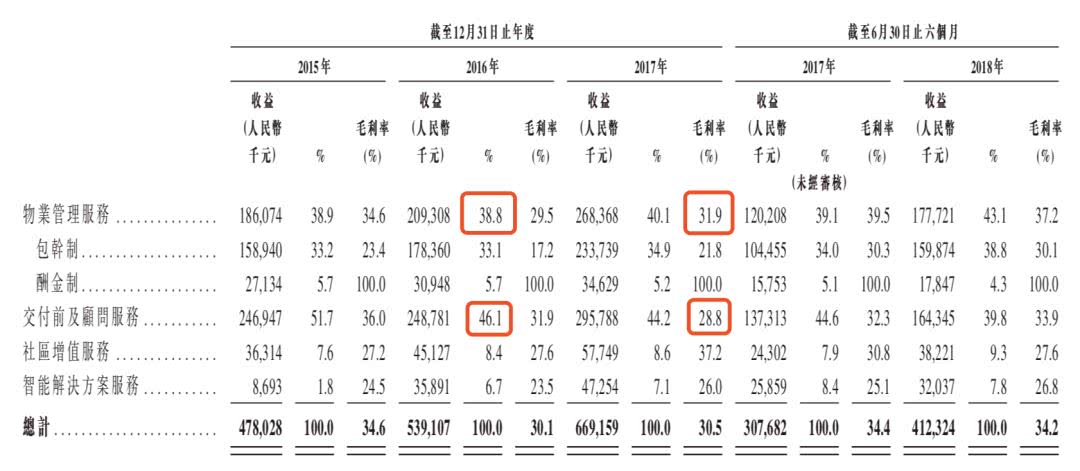

佳兆业物业聆讯后资料显示,目前佳兆业物业主要有四大业务线,分别为物业管理服务、交付前及顾问业务、社区增值服务及智能解决方案服务。

对大部分物业公司来说,物业管理服务是收入的主要来源。也就是人们每个月都要交的物业管理费。而这部分来源又强烈依赖于在管建筑面积。毕竟,管的房子多了,才能收更多的管理费。

可就这一指标而言,佳兆业物业似乎表现得并不出彩。

佳兆业物业通过聆讯后资料显示,2015年公司的在管建筑面积为0.183亿平方米,到2017年这一数据仅增加了600万平方米。而港股上市的彩生活(1778.HK),仅2016年到2017年一年的合约管理建筑面积就增加了5000万平方米,甩佳兆业物业一条街。

“巧妇难为无米之炊”,没有更多的房子可以管理,业绩自然增长缓慢。2015年到2017年,佳兆业物业的收入分别为4.78亿元、5.39亿元和6.69亿元,同期溢利总额分别为0.577亿元、0.581亿元和0.714亿元。

来源:佳兆业物业聆讯后资料

没有增长率,何来故事讲。难怪佳兆业物业这次要花70%的募集资金用来并购扩张。

但是对于佳兆业物业用并购的方式来扩大业务规模,协纵策略管理集团联合创始人黄立冲对野马财经提出了不同的看法。他表示,“物业公司的收购是比较难谈的,其公平的市场价值大约是历史利润的10-12倍,因此在这样的估值情况下要依靠收购第三方的物业管理公司成长,付出的资本代价是比较高的。”

毛利率下滑,政策影响存隐忧

其实,除了物业管理规模增长不够迅速外,野马财经发现,佳兆业物业还同时面临来自内外部的各种压力。

佳兆业物业聆讯后资料显示,由于近年人工成本不断抬升,公司最为倚重的物业管理服务和交付前及顾问服务板块的毛利率却在不断下降。尽管2018年上半年这一趋势有所放缓,但物业管理服务板块毛利率和同期相比仍旧下滑明显。

来源:佳兆业物业聆讯后资料

而与同类上市公司彩生活比较,虽然近年来佳兆业物业在社区增值服务和智能解决方案服务两个板块的毛利率有所上升,但增长幅度仍远远低于前者。

“毛利率有一定波动主要源于公司进一步优化服务品质带来成本投入提升。”佳兆业物业相关部门向野马财经(解释。

如果说优化服务品质是公司的主动行为,那更让佳兆业物业担忧的则是成本增加的压力。毕竟佳兆业物业曾在披露材料中提到,“在以往的记录期内,我们并未为本集团雇员悉数支付社会保障基金及住房公积金供款。”

评论