苦候多时的券商资管大集合产品终于迎来具体“整改”方案。11月30日,证监会在官网发布《证券公司大集合资产管理业务适用<关于规范金融机构资产管理业务的指导意见>操作指引》(下称《指引》)。

据统计,自证监会2003年发布《证券公司客户资产管理业务试行办法》以来,证券公司或其资管子公司先后依法设立了400余只投资者人数不受200人限制的集合资产管理计划,即大集合产品。

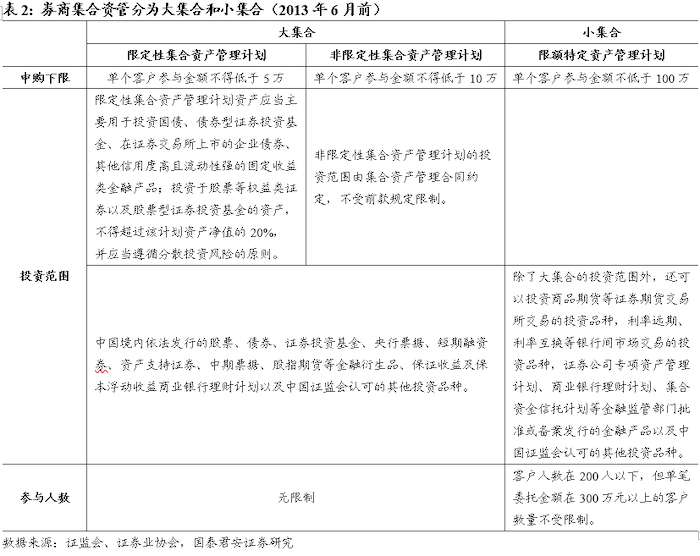

2013年6月正式实施的新《证券投资基金法》规定,投资人超过200人的大集合产品被定性为公募基金,且2013年6月1日以后,5万/10万起投、投资人无上限的大集合不再允许新设,已成立的大集合产品可以在存续期继续操作,符合条件的券商可以开展公募基金业务,大集合因此成为了“非公募且非私募”的历史遗留。

2017年5月,监管部门通过窗口指导,明确要求大集合资金池规模逐月递减,集合资管计划也因此在2017二季度首次实现负增长。

国泰君安刘欣琦团队在报告中指出,大集合资金池的资产端以流动性较好的债券为主,占比80%以上,部分资金池配置了期限较长标的,如私募债、ABS、非标债权等。根据监管部门窗口指导意见,并非强行清理所有大集合资金池,而是首先指向涉及非标债权的大集合,给予一定期限进行整改,对于其余存量资金池,按照“规模逐月递减”、“严控产品投资范围”、“严控久期错配程度”、“监测偏离度”等窗口指导原则进行整改。

根据基金业协会数据,截至2017年底,券商集合资管计划规模2.11万亿,刘欣琦初步判断,历史遗留的大集合产品规模约8000亿,其中涉及资金池业务的预计在2000亿左右。

2018年4月《关于规范金融机构资产管理业务的指导意见》发布实施,进一步对公募产品的运作规范提出若干具体要求。《指导意见》发布以来,行业机构普遍关注大集合产品如何适用《指导意见》的有关规定。

证监会表示,此次发布的《指引》,对大集合产品进一步对标公募基金、实现规范发展的标准与程序进行细化明确,并给予了合理的规范过渡期,在规范进度上不设统一要求。经规范后,大集合产品将转为公募基金或私募资产管理计划,按照相关法律法规持续稳定运作。

按照《指引》,存量大集合资产管理业务应当在2020年12月31日前对标公募基金进行管理,具体的整改内容包括但不限于:

1. 产品销售、份额交易与申购赎回、份额登记、投资运作、估值核算、信息披露、风险准备金计提等要求与公募基金一致;

2. 证券公司应当对照法律法规有关公募基金管理人的要求调整完善合规管理、内部控制、风险管理等制度体系;

3. 证券公司从事大集合产品管理业务的相关高级管理人员与其他从业人员应当遵守公募基金相关法律法规的资质条件与行为要求;

4. 对存量产品已计提业绩报酬事项及中国证监会认定的其他事项,待公募基金相关专项规范等要求出台后,相应进行调整规范;

5. 中国证监会规定的其他事项。

对于连续60个工作日投资者不足200人或资产净值低于5000万元的存量大集合产品,《指引》要求,应当在过渡期内逐步转为符合法律法规规定的私募资产管理计划,并依法履行备案等程序,或者通过与其他产品合并、终止产品合同等方式予以规范。

《指引》规定,大集合产品在未完成前述规范前,应当控制产品规模,非现金管理类大集合产品原则上不得新增净申购额,现金管理类大集合产品不得新增客户。

此外,大集合产品今后将不得新增以下行为:未完成整改规范前,公开或变相公开募集产品份额;通过分期发行独立核算子份额等方式变相发起设立新的大集合产品;违规为大集合产品聘请投资顾问;未经注册擅自对合同条款进行实质性调整或变更;法律、行政法规及中国证监会规定的其他事项。

根据《指引》,具有公募基金管理资格的证券公司,可按要求将相关大集合产品向中国证监会申请变更注册为风险收益特征相匹配的公募基金。

而对于未取得公募基金基金管理资格的证券公司,则需要向证监会申请核查验收,在已完成规范的大集合产品取得确认函后,可就该大集合产品向证监会提交合同变更申请,合同期限原则上不得超过3年。

证监会表示,鼓励未取得公募基金管理资格的证券公司通过将大集合产品管理人更换为其控股、参股的基金管理公司并变更注册为公募基金的方式,提前完成大集合资产管理业务规范工作。证监会按照市场“三公”原则,对完成规范工作且成效显著的证券公司及其资产管理子公司涉及申请公募基金管理资格或设立、参股基金管理公司等行政许可事项,在审核进度方面予以优先支持。规范后的大集合产品3年合同期届满仍未转为公募基金的,将适时采取规模管控等措施。

评论