文|浮萍

提起羚邦集团,可能很多人都很陌生,即使核心二次元圈子的用户,也难以准确描述这是一家什么样的公司。

的确,作为电视剧《流星花园》、电影《银魂》等耳熟能详的作品的引进方,羚邦集团更多扮演的是背后中介的角色,在大众曝光度上有所欠缺。

其后业务扩展到加菲猫、小猪佩琦等品牌授权方面,甚至参与出品动漫作品《龙心战纪》《失落的歌谣》《轻羽飞扬》等,也没能提高大众知名度,仍然处在默默无闻阶段。

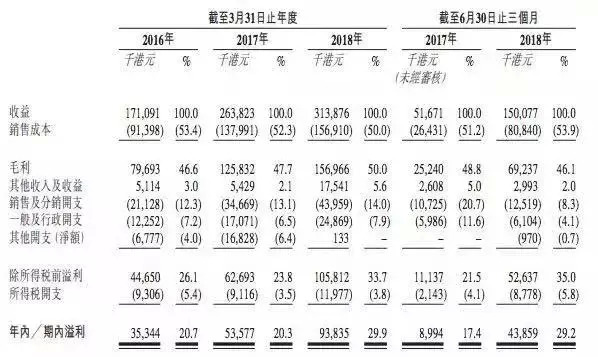

但是如今它却公布了招股书,正式跨出赴港IPO的第一步。招股书资料显示2018年3-6月份实现营业收入1.5亿港元,相比较于2017年同期增长接近200%;实现净利润4385.9万港元,相比较于2017年同期超400%的增长。

这些数据证明羚邦集团是一家在二次元产业链上加速奔跑的公司,但是内地市场更关心的是,其分销的日漫版权与B站、爱优腾之间的关系以及这样的业务可持续性有多久、天花板业务有多高?

分销《流星花园》《王子变青蛙》,羚邦集团在内地掀起台湾偶像剧风潮

羚邦的历史背景有些复杂,与其追溯公司的历史,不如将焦点放在创始人赵小燕身上,目前她100%控制着羚邦集团,是这家公司的核心人物。

早在1988年,赵小燕就在香港开始媒体节目发行的事业,1994年正式创业,致力于开展媒体内容发行及相关授权业务,主要是影视作品的发行,作品包括《咖啡王子》《流星花园》《大话妹》《王子变青蛙》等,其中有两部值得大书特书,开创了内地台湾偶像剧的时代。

一部是世纪之初影响一代人的电视剧《流星花园》,东南亚代理发行权正是赵小燕的羚邦集团获得的,换句话说在中国刮起F4旋风的背后推手就是赵小燕,如果没有她将这部电视剧带到中国大陆,中国的偶像剧可能要推迟多年。

另一部在大陆地区产生广泛影响的代理剧是《王子变青蛙》,2005年经由安徽卫视引进播出后,迅速将明道、陈乔恩捧红,再度刮起台湾偶像剧的风潮,最近的新闻是这部经典剧将由内地影视公司翻拍,引起90后的怀旧潮。

B站成羚邦集团最大客户3-6月采购5099.3万港元

影视剧代理之外,羚邦集团的业务重心慢慢转向了日漫的代理发行,也成为如今其主要业务,日漫作品包括《刃牙》《机动战士高达》《我的英雄学院》《游戏人生》等,还有去年上映的日漫真人电影《银魂》。

这个业务的模式相当简单,羚邦集团先从Aniplex、Avex Pictures、角川集团、讲谈社、松竹、Sunrise和东宝等日本媒体公司获得内容授权,然后在中国大陆、香港、乃至东南亚地区寻找买家,当然中国大陆是其最大的地区客户。

根据招股书公布的前五大客户数据显示,从2016财年到2018财年,羚邦集团的前五大客户相当稳定,前三名始终是来自中国的在线视频网站,虽然招股书上以客户A、客户B等模糊化数据代替,但是有一些客户的身份仍然不难猜测,比如B站。

2016财年、2017财年和2018财年,B站分别从羚邦集团采购版权剧2610万港元、1801.3万港元和8864.4万港元,最新的2018年3-6月的购买版权剧金额进一步上升,达到5099.3万港元。

这和B站的整体版权剧发展也有极大的关系。此前B站在版权上一直存有漏洞,反映出来的就是2016 财年、2017财年版权剧费用的低水平,甚至2017财年还出现下降情况。

直到2017年7月份B站爆发版权剧集体下架事件,大量没有版权的日美漫作品无法播放之后,B站在这一块的投入才加大,2018财年金额直接飙升到8864.4万港元,甚至在2018年3-6月上升到5099.3万港元,成为最大的客户,占羚邦集团同期营业收入的34%。

所以从羚邦集团的前五大客户就能直观地反映出在线视频网站对于日漫的采购力度,背后更深层次的是对日漫版权剧的重视程度。

有意思的是,2016财年、2017财年羚邦集团的前四大客户一直都是中国的在线视频网站,从行业格局上看就能够猜到是第一梯队的爱优腾+B站,但是进入2018财年之后,变成了前三都是中国在线视频网站,这意味着爱优腾中有一家减小了日漫版权剧的采购力度。

版权到期续约率8%成羚邦集团业务最大风险

影视作品的代理目前仍然是羚邦集团的主营业务,这个从公司营业收入就可以看出,以2018年3-6月为例,发行授权媒体内容收入1.43亿港元,占同期营业收入1.5亿港元的95.33%,成为绝对支柱性业务。

现在羚邦集团不太愿意提及这一块,更多地是向外界展示其品牌授权业务,截止到目前其已经获得了“加菲猫”“小猪佩奇”“小王子”“奇先生妙小姐”“大力水手”等世界知名品牌的亚太地区或者大中华地区代理权。

羚邦的品牌授权业务的客户包括玩具、服装及鞋履、保健及美容产品的制造商/分销商以及餐饮公司,例如班尼路、万代南梦宫、卡撒天娇、大新银行、点心代表、快图美、I.TApparels、及多美亚洲等,是下一步业务战略的重点。

这两块业务支撑着羚邦集团的发展,但是因为代理的本质,脆弱性十分明显。

原因很简单,代理并不是一块护城河很强的业务。随着互联网对各个行业的改造升级,去中介化已经成为一个非常明显的趋势,羚邦集团扮演中间商的角色越来越被边缘化,还需时刻面对激烈的竞争。

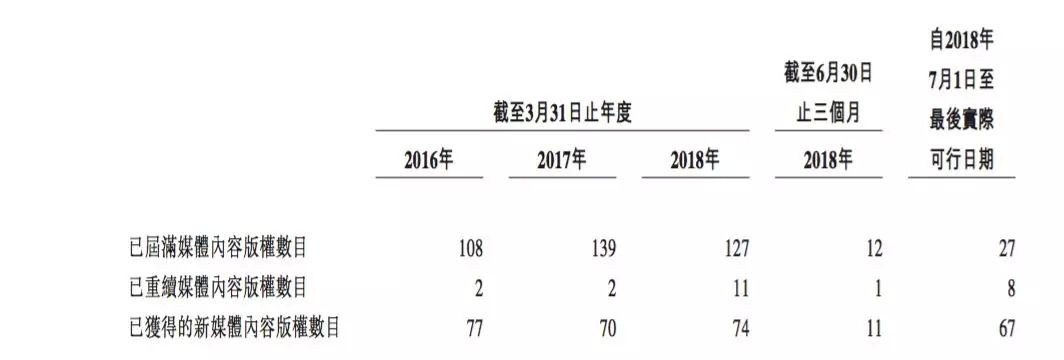

根据招股书资料显示,截至目前仍持有381项媒体内容版权的授权,其中200项版权的剩余授权期限超过三年,但是一旦授权到期,羚邦集团就要面临着续约困难的风险。

以2018年3-6月为例,到期的内容版权数量为12个,但是仅有1个选择了续约,续约率8%;加上新拓展的11个内容版权,内容数量上勉强打平。

但是2018财年的数据就没有那么乐观,到期内容版权数为127个、选择续约的为11个,续约率仍然不足10%;新拓展的内容版权为74个,这意味着版权流失的速度远远大于新增的数量,是一种消耗战。

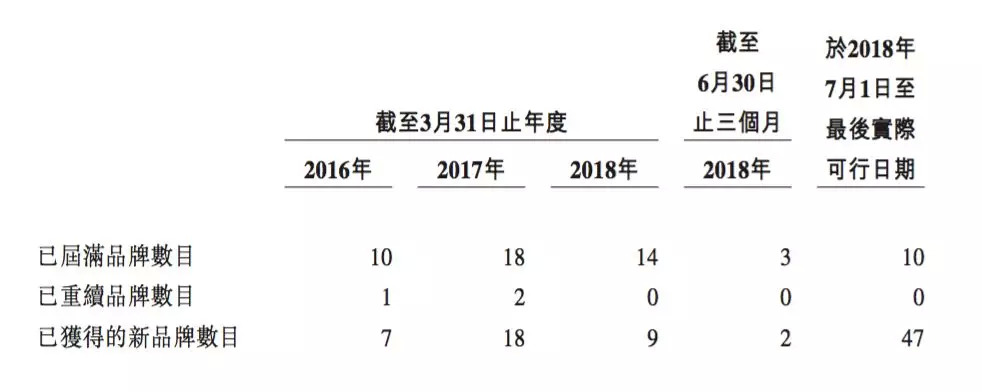

同样的问题也发生在品牌授权业务上,以2018年3-6月为例,到期的品牌授权数量为3个,但是没有一个选择续约,续约率为0;加上新拓展的2个品牌授权,总体数量上仍然是减少的。

这是羚邦集团IPO路上以及IPO成功以后在业务上面临的最大风险。

评论