作为人工智能在金融领域的典型应用,智能投顾被业界视为财富管理行业的下一个风口。然而其表现却差强人意,规模小,品种少,收益率不高,并不受客户待见。

反观大洋彼岸却是另一番发展景象。在美国市场,独立型公司、银行、券商、资管公司纷纷布局智能投顾。比如,先锋基金旗下的“个人顾问服务”已成为首个资产管理规模超过1000亿美元的智能投顾平台。中国智能投顾市场的出路在何方?

尽管智能投顾在中国的现状不容乐观,但随着无风险收益下降、被动投资产品的兴起,以及资管新规推行后给低风险且收益稳健的金融产品所带来的发展机遇,智能投顾产品势必会迎来更大的发展空间。尤其是对亟需突破转型的传统金融机构来说,大有作为。

重塑财富管理行业的智能投顾

智能投顾,简言之,就是基于投资者的投资需求和风险偏好,利用云计算、大数据、智能算法、机器学习等技术构建数据模型和后台算法,为其提供数字化、自动化、智能化的财富管理服务。

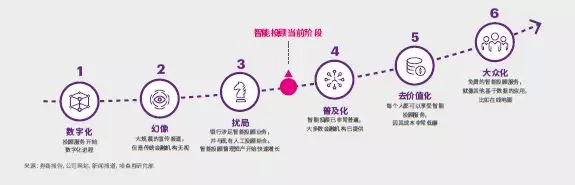

智能投顾发展历史及路径 (点击查看大图)

智能投顾服务的主要流程 (点击查看大图)

智能投顾对财富管理的重塑,主要体现在3个方面:

新的客户群体:和传统投顾相比,智能投顾最大的特征就是门槛低、费用低、高效率,对作为“长尾用户”的中低净值人群颇具吸引力,扩大了财富管理的服务对象。预计到2022年,全球智能投顾管理资产规模将达到1. 4万亿美元;智能投顾的全球用户数量也将跃升至1.2亿,是2017年的9.3倍。其中,中国将分别贡献逾6600亿美元的资产规模和超过1亿的用户。

新的市场主体:智能投顾催生了新的财富管理服务提供商。除了以银行、券商、基金为代表的传统金融机构,出现了独立第三方财富管理机构。这类公司主要以技术驱动的智能投顾创业公司和转型中的互联网金融公司为主。此外,互联网巨头也凭借其客户流量和数字技术优势开展智能投顾业务。

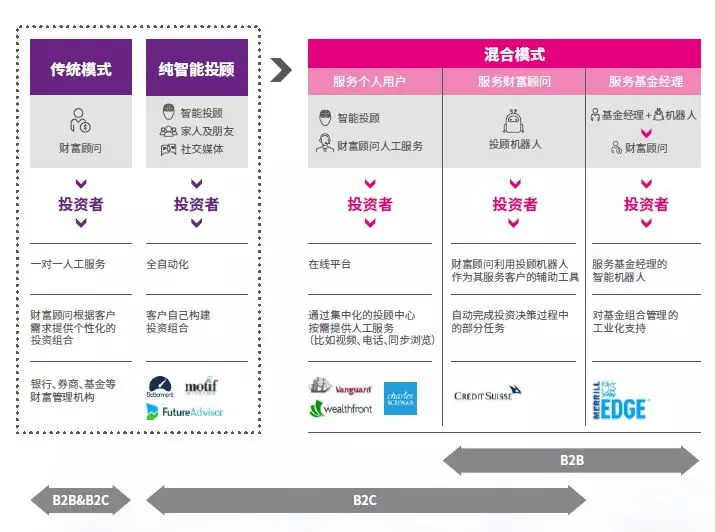

新的财富管理模式:智能投顾的出现及快速发展,给传统的面对面财富管理模式带来了冲击,并形成了当前三种财富管理模式:传统财富管理模式、纯智能投顾模式,以及混合模式。其中,以数字化驱动的人力结合机器的混合模式将脱颖而出,成为未来财富管理模式的主流。根据MyPrivateBanking预测,到2025年,混合模式所管理的资产规模将占纯智能投顾和混合模式之和的86%。

财富管理三大模式 (点击查看大图)

未来发展仍面临重重挑战

无论何种主体、何种模式,目前国内的智能投顾尚处于起步阶段。考虑到中国当前资本市场的发展及投资者状况,智能投顾服务提供商若要继续前行,需要直面不少挑战:

-

投资者教育欠缺:国内资本市场投资者以散户为主,更关注短期收益,大多偏向短期投机、追涨杀跌。智能投顾所秉持的资产配置、长期价值投资、被动投资等投资理念尚未深入人心。一旦客户使用后无法达到其预期高收益,极其容易导致客户流失,客户粘滞成本极高。

-

智能化程度较低:智能投顾的核心是高效可靠的智能化产品画像,即智能投资决策系统,其依赖数据、模型和算法。但就目前而言,智能投资决策系统仅停留在自动化层面,加之用户画像简单化、静态化,造成场景过于单一,智能化程度低。人工智能级别的投顾决策,需要长时间序列的金融数据进行学习和修正,也需较长时间周期的市场检验。

-

人工服务欠缺:多数智能投顾的具体投资策略并不向用户公开,不能穿透到底层的核心投资理念上,不能给客户阐述其核心逻辑和内在关联,客户对投资的风险厌恶情绪会占上风。因此,提供人工服务在中国显得格外重要。

-

监管政策不确定:国内投资顾问与资产管理两块牌照分离,投资顾问只能提供投资建议。这将国内智能投顾业务主要限制在投资推荐的范围内,且因为不能以机构为主体或受托在二级市场上直接交易,只能将购买门槛较低的公募基金作为资产配置的主要标的。目前,大多数初创公司的智能投顾平台属于“双无”产品。

-

盈利模式模糊:针对大众的智能投顾提供商,多数都对客户免收服务费或账户管理费,仅收取客户交易、购买产品相应标准的佣金或申赎费用。无牌照在手的初创公司还得与基金代销机构分食基金销售佣金,加上基金行业仍处在申购费价格战中,而平台自身的交易成本不低,严重挤压了利润空间。

传统金融机构如何打造智能投顾业务

在智能投顾市场的三大主体中,传统金融机构虽有长期积累的客户和投资产品资源优势,但也有尾大不掉的历史负担。面对新兴市场进入者的挑战,其转型发展之路,是一个很有意义的话题。

明确战略方向

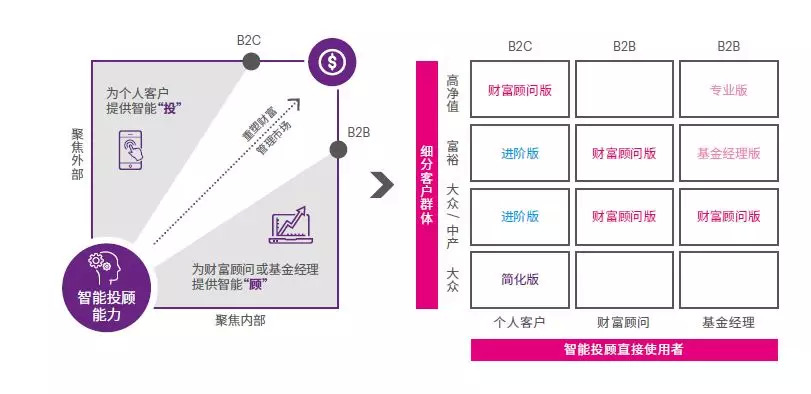

埃森哲认为,战略层面,传统金融机构需明确智能投顾的战略方向,依据其细分客户群体和智能投顾服务的直接使用者,创建定制化的智能投顾价值主张。

-

为个人客户提供智能“投”服务:聚焦公司外部用户——个人客户,通过APP和网页提供投资服务;全自动化投资流程,辅以人工客服协助沟通客户及解答客户疑问;

-

为财富顾问或基金经理提供智能“顾”服务:聚焦公司内部用户——财富顾问或基金经理,帮助他们降低投资决策时间;利用智能投顾机器人实现实时投资决策;实现理财咨询流程中部分任务的自动化和智能化。

找准战略方向后,下一步金融机构应该结合自身的商业计划、现有能力、目标客户和渠道特点,可选择研发不同版本的智能投顾解决方案:

-

简化版:服务之前缺乏财富顾问服务的长尾客户;

-

进阶版:针对大众及中产阶级人群中的智能投资需求;

-

财富顾问版:帮助财富顾问及客户经理向客户提供投资建议;

-

基金经理版:实现基金经理部分日常事务及投资分析任务的自动化、智能化;

-

专业版:帮助资深私人银行顾问节省时间,以投入到更高价值的服务中去。

智能投顾战略 (点击查看大图)

聚焦混合模式

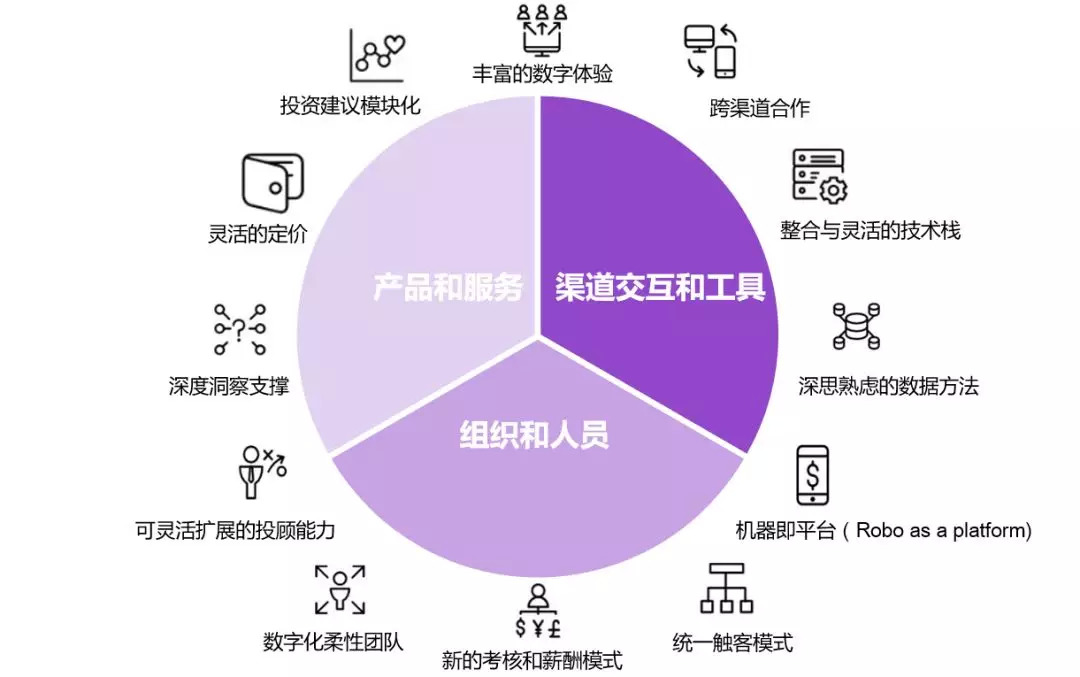

培育三大能力,打造混合模式 (点击查看大图)

混合模式是智能投顾服务的主流,尤其是对于超高净值和高净值客户,智能投顾是现有服务的补充,而不是完全替代财富顾问和投资经理。从长远发展来看,财富管理服务想要做大规模,必须满足高净值客户的差异化需求。产品和服务、渠道交互和工具,以及组织和人员这三方面能力,则是其实现业务转型的关键所在。

这里有一张诊断问题清单,传统金融机构要想在智能投顾市场脱颖而出,需要对以下问题做出回答——

确定竞争差异化策略

应对快速变化的市场,对你来说有多重要?你对智能投顾市场了解多少?如何让你的智能投顾产品与众不同?

开发多元化的产品

你将提供什么样的产品?如何利用银行经纪能力提供高质量和有竞争力的产品?

评估数字化战略和现有能力

客户更加期待“无缝”的用户体验,现有网站和移动端融合程度如何?

寻求合作伙伴

你要寻找什么样的合作伙伴?你了解提供智能投顾解决方案的公司和科创企业吗?如何对他们做出评估?

定义投资方法,利用投资经验

如何利用资产管理方面的专业能力来设计具有竞争力、差异化的产品组合?

智能所在,投其所好,顾其所有。智能投顾,不仅是消费者财富管理的全新模式,同时也是包括传统金融机构在内的各方参与者自我革新的契机与挑战,过程中难免会雾里看花,但直面挑战、积极转型,一定能开启财富管理的新时代。

评论