投资人有不同风格,有的非常理论派、研究商业,有的非常感性、研究产品,张津剑似乎是游走于两者之间,很难得的走出了一条自己的投资风格,他既对社会和人口等领域有很深的研究,又对看人识人有一套自己的方法论,可以说他是我过去几年认识的投资人里最让我印象深刻的之一了。

今年,他参与投资的项目里有两家美股上市,借此契机我好不容易说服他来做一个分享,果然内容也非常棒,也是今年最让我最印象深刻的分享之一,相信你看完也会有相似的感受。

分享讲师丨张津剑

挚信资本 投资人

今天这个社会信息量变得越来越大,噪声越来越多。如果以每 5 年为一个生命周期,我们就会看到这里面的增长、衰减、以及各种变化。

人类今天之所以能去做一些很伟大的工作,不是因为我们选择了更多的信息,而是选择了“聚焦”。“聚焦”帮我们屏蔽掉那些不需要看到的信息,然后专注于当下。

从本科到研究生的七年时间里,我一直在做一项研究:什么是信号,什么是噪声。展开来说就是怎么用一个“滤波器”去除噪声,又怎么接收那个信号,后来我又把这套方法成功地运用到了投资之中。

一、何为“信号”与“噪声”

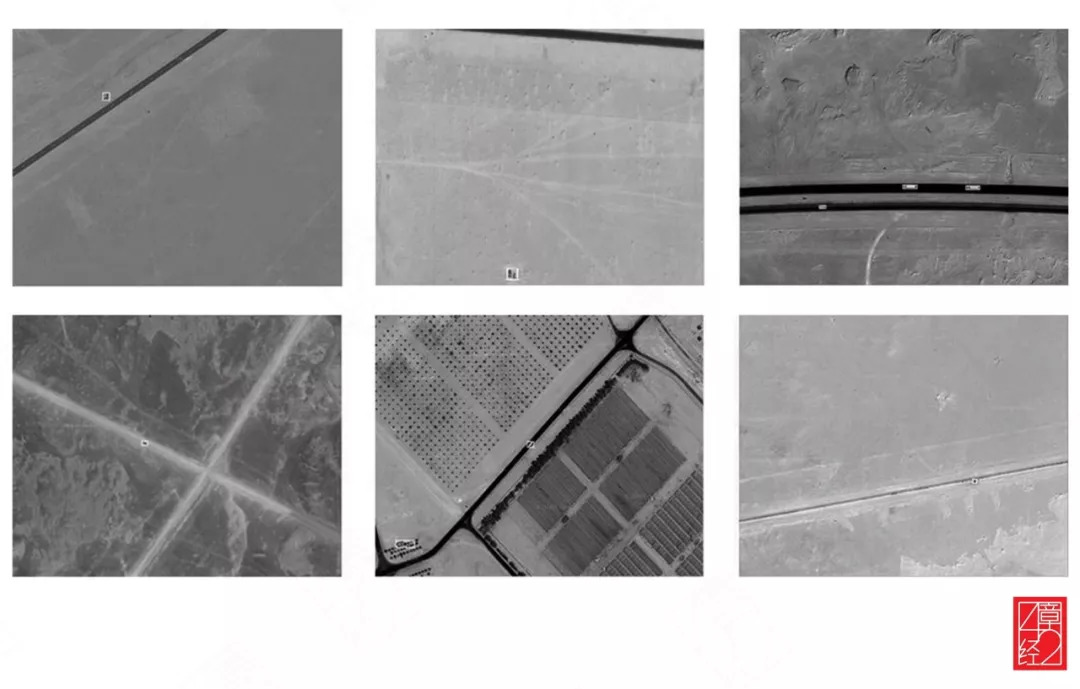

上图摘自我在研究生阶段发到中科院旗下杂志的一篇 PAPER。当时我在研究基于沙漠的车辆识别,就是在沙漠里面,通过对地轨卫星图像的分析,找到抛锚小车,以便营救那些被困在沙漠的人。

大家可以看到这个 PAPER 里的每一张照片都有一些黄色小框。这些框是计算机识别出来的小车,比如第一张图片中的框,就是沙漠路边的一辆小车,这些小车都是个位数像素级的图像,稍微大一点的,也不会超过 20 个像素。

这意味着什么?这意味着我们要在一个高清图像里面,试图去找到那些只有十几个像素,甚至几个像素的信号。

回过头来,生活何尝不是这样呢?在一大堆冗余的信息里面,找到那些最重要的一点点信号。这就是我们一直研究,后来在投资过程中又反复体会的东西。

2012 年入行时,我不知道投资是什么,也不知道该怎么做。和大部分刚入行的投资人一样,我第一个反应就是去看卖方的报告,包括中金、MS、GS 等。我会把报告里面的行业信息分成供应链、需求端、渠道端等等,开始可能只有五个参数,后来渐渐变成十几个、二十几个,甚至五十几个参数。

我发现,当我对行业越来越了解的时候,参数竟然变得越来越多。这个时候,我突然觉得需要等一等,这个过程好像出现了问题,因为过去七年的科学研究里,我意识到一件事:信号是找相同,只有噪声才是找不同。

假设你学习一个新东西,当它变得越来越难、越来越细分的时候,恭喜你,十有八九你找到噪声了。而你越学习,发现它越简单,并且看到越来越多的共性的时候,才回到了老子讲的那个“一”(“道生一,一生二,二生三,三生万物”),才找到了真正的信号。

我的导师曾经反复讲一句话:噪声各有不同,信号提取相同。最典型的噪声,例如白噪声,在每一个单点上都是随机的,但是将单点汇总来看,其实是高斯分布的。

所以,我们永远不能站在某一个单点上去研究一件事,因为那样的研究只会让人头越来越大,参数越来越多。

再举一个我室友的例子。

之前我室友暗恋一个女孩,那个女孩其实也对我室友心动。有一天打完球,这个女孩子跑过来对他说,“你饿不饿?我给你买了一些薯片。”正常人都会认为这是一个已经发送出来的信号了。

但这个时候,我下铺一个哥们,特别仗义,说,“这个薯片最近在打折,我一直想去买,果然你也买了。”然后我这位室友一听,觉得特别有道理,于是他就没有 GET 到那个女孩真实的信号。

此时此刻,信号和噪声已经混在一起了,他拿到了一个没有意义的波段。

所以有些时候,我们在生活中会抱怨怎么没有接收到这个信号,怎么没有发现世界的变化,比如怎么没有看到一家公司即将崛起。本质上来讲,不是因为我们没有看到那些信号,而是你身边有一个这样的“损友”,他是你身边的噪声源,源源不断地为你提供各种各样的高斯噪声。

那么你要怎么样去识别它们呢?你只能长时间地保持观察和觉知。总有一天,当这个信号的噪声源不在的时候,你就有机会拿到一个真实的信号。好比刚才那个例子,当“噪声源”(那个损友)去除的时候,我的室友可能就可以和那个女孩在一起了。

二、投资中的“信号”与“噪声”

我们反观投资,投资里面的信号是什么?噪声又是什么?

有人说五年往往是一个周期,那细分来讲,什么东西是长时间保持变和不变的?什么东西可以每五年一个周期去思考它?什么东西的噪声会尽可能小一点?

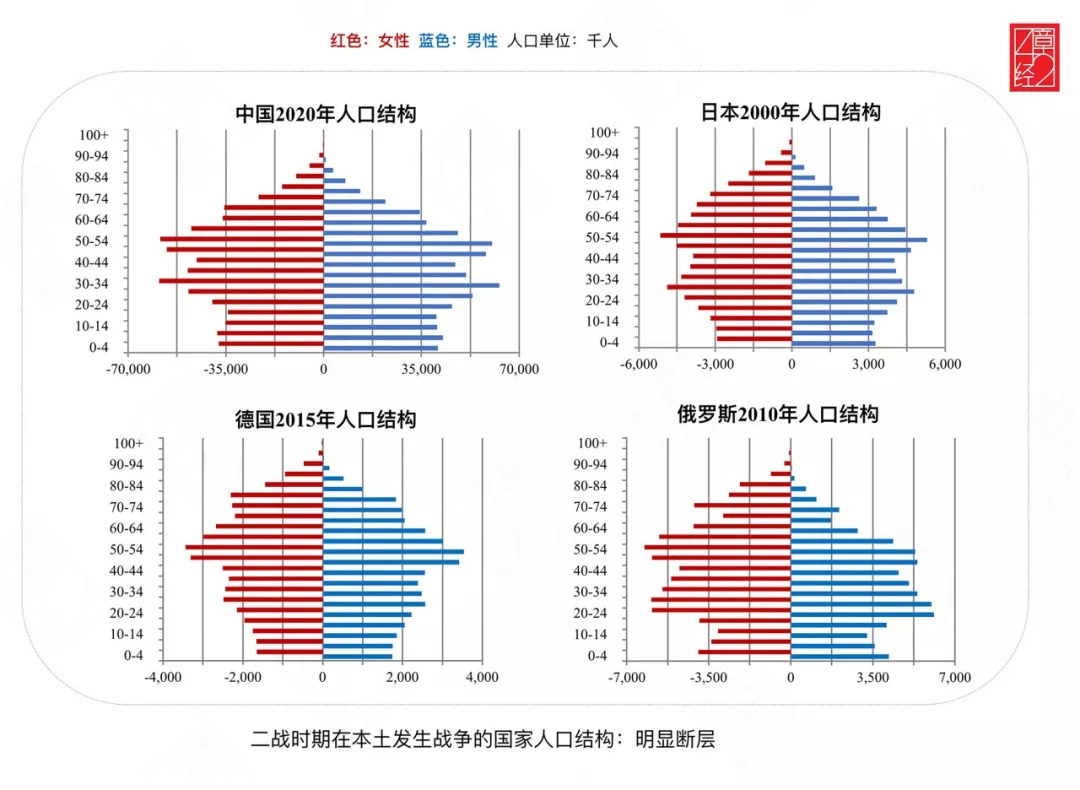

我找到了投资领域的第一个信号:人口结构。

于是从 2012 年到 2014 年,我花了两年的时间,把全世界不同国家,不同时期,以及在不同节点的人口结构都研究了一遍。直到 14 年年末,我突然发现自己之前的研究全是噪声。

展开来讲,先来看上图中这四个国家的人口结构,你会发现这些国家都有一个共同的特点:生育断层。

比如,中国有两拨人口高潮,日本也出现了几乎相同的人口高潮,而这样的现象,不仅在日本和中国,还出现在德国、俄罗斯。进一步去看的话,其实还有波兰、韩国。

这是为什么?

因为它们都是二战的主要参与国。或许是因为战争损失掉了一代人;也或许是因为备战,开始猛烈造人;也可能是因为战败之后,回到家里面没什么事,只能去生孩子。

比如日本,这个国家 2000 年的人口结构跟中国 2020 年的结构非常相似。为什么一个国家 2000 年的人口结构竟然和另一个国家 2020 年的类似?按道理来说,如果它们都是二战的主要参与国,不应该在同一个时间段面临同样的问题吗?

这是因为日本在最开始的时候,觉得自己太强大了。当他们以最快的速度占领中国的东三省之后,在 1939 年就提出了 1 亿人口计划。他们觉得如果要全面占领中国,日本人就不够用了,于是天皇鼓励大家多生、猛生。也就是说,在整个二战结束之前,日本其实处在一个非常激烈的“造人运动”里。而对于中国,在二战结束后的十年里,才兴起了表彰“英雄母亲”的风气,最后形成了我们国家的第一波人口高潮。

所以同样是一次战争,对于不同国家,它的影响是巨大的,方式和阶段又是不一样的。很多时候我们会认为这些事情和我们没有关系,但实际上,它们和我们息息相关。

中国 1978 年把计划生育写入宪法,1982 年又把计划生育定为基本国策,你们知道这意味着什么吗?这意味着 1983 年之后出生的几乎所有的孩子,都是独生子女,而独生子女又意味着小的时候没有一个兄弟姐妹和你对抗、争吵,意味着你在从小到大的成长过程里面,不需要去进行太多的人性对抗之后的圆融、妥协和胶合。

那这再进一步意味着什么呢?

这意味着,我们这群 83 年后出生的孩子,第一次进入到职场的时候,发现自己的 EGO 很大。当一代人每个人的 EGO 都很大,会发生什么呢?

当 83 后长到 22 岁,也就是到了 2005 年之后,中国出现了一系列的小商小贩潮。淘宝也是在这个时候拥有了一大波活跃的小卖家,因为这些人觉得自己没有办法适应和别人一起办公的环境,必须独立生活,而且要待在一个自己从小到大都最熟悉的地方。

同时,这个时间段还出现了另外一个很有趣的数据:从 2005 年到 2017 年,中国的离婚率翻了接近三倍。

2005 年之前的离婚率基本上保持平稳缓慢的增长,甚至在 2000 年到 2005 年期间还有一个下调,而到了 2005 年,83 后的这些人开始陆陆续续进入法定的结婚年龄,很多人会发现他们没办法接受和另外一个与自己性格不一样的人一起生活,也没有办法去妥协。

所以,这一个过程表面上看来和我们没有关系,但其实每个人都是这个浪潮里的一颗颗水珠。而作为一个投资人,投资的其实就是这个时代的脉络。我们看到的不只是一个个单点和一点点变化,而是整个时代,以及它有条不紊地向前推进的全部过程。

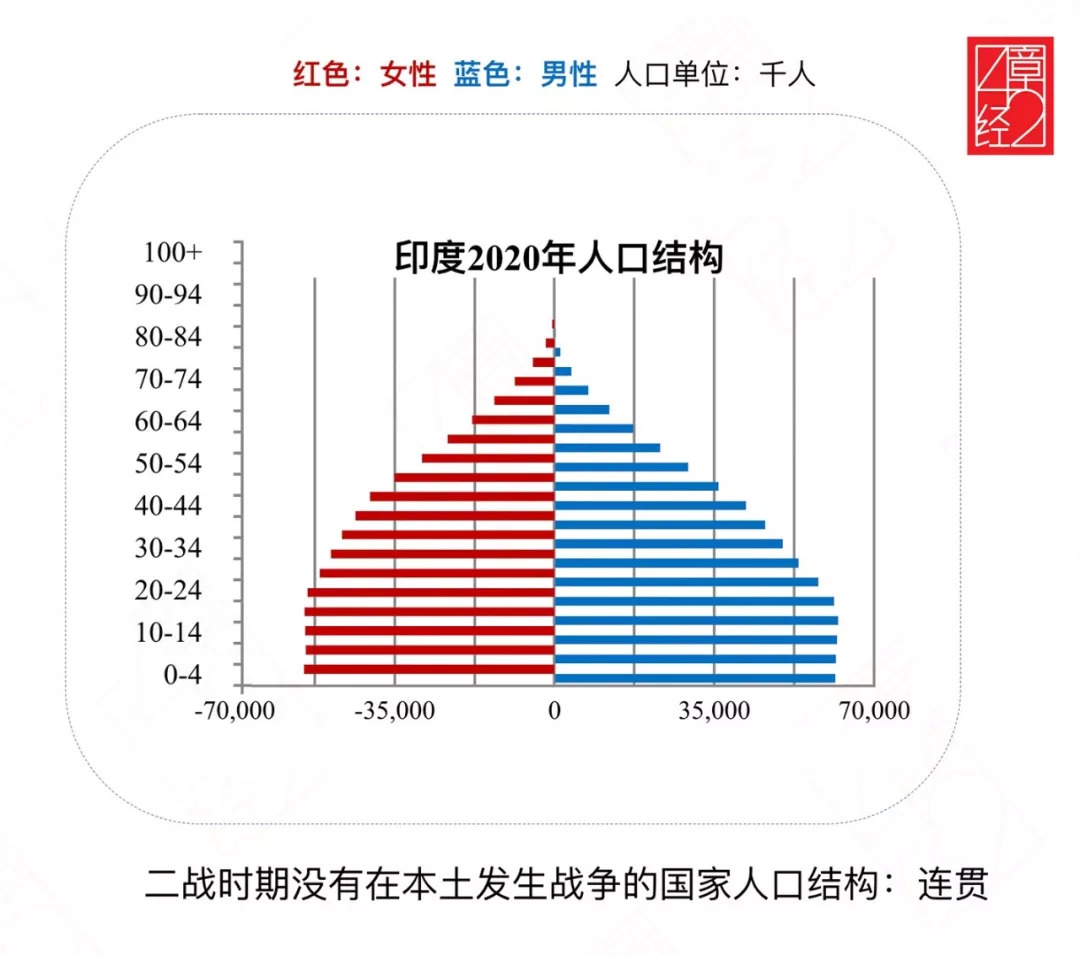

再来看另外一个国家:印度。

如果大家仔细看印度的人口结构,你会发现其实很 ridiculous。从这张图中,你可以感觉到印度在全球化的进程中没有什么参与感。因为无论是一战还是二战,无论是全球化还是 WTO,它的人口依然有条不紊地增长,没有断层,也没有变化。

所以很多时候我们去投印度的公司,就会发现一个问题:你到底投的是什么?这也就是我们经常说的——我们的用户是谁?你真的了解你的用户吗?他生于哪一年,那一年发生了什么?在他成长的经历里面有怎样的时代脉络?他会形成一个什么样的人格?这些人格又有什么特点?

表面上来看,每个人各有不同。但从时代的角度看,每个人又有很多共同之处。我们做投资还是回到那一点,要找相同而不是找不同。

那很多人或许会问,人口结构和经济有多大的关系?这些信号里的相同与不同真的在科学领域有借鉴意义吗?可以指导你的投资方法吗?

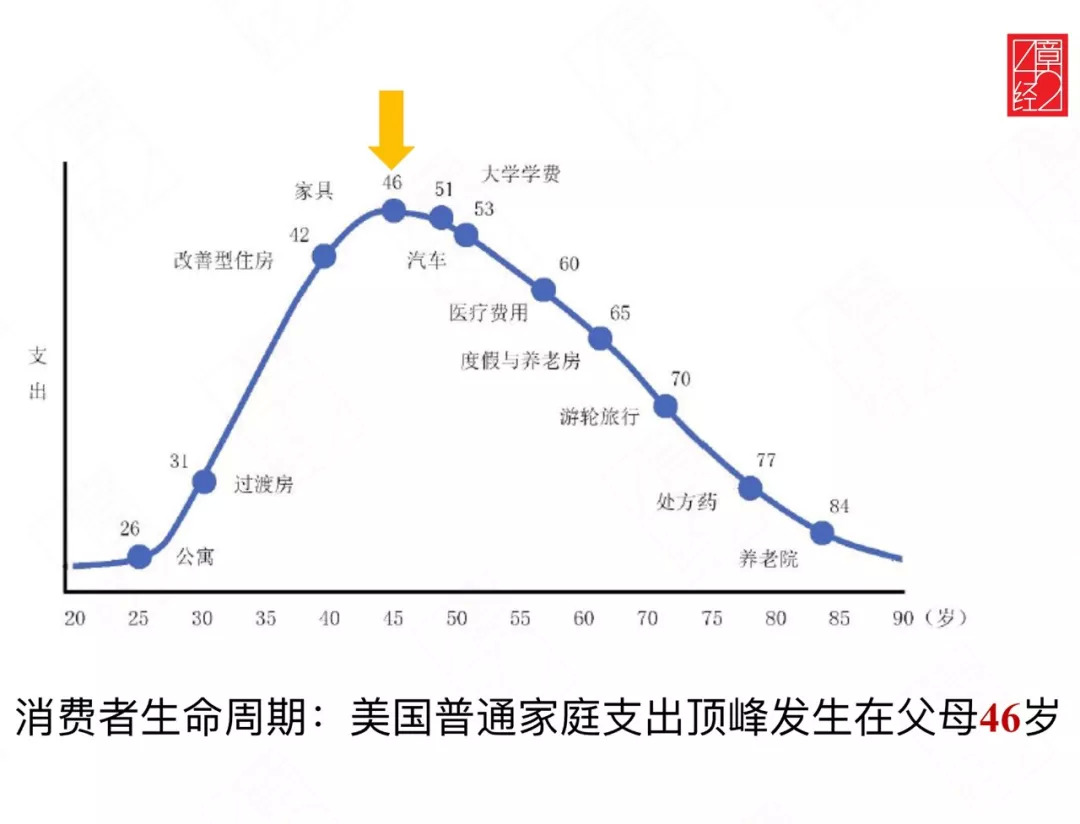

抛出这个问题之后,我就做了很多人口学的研究,看了很多书。这里面有一本书推荐大家,叫《人口峭壁》,这本书的作者哈瑞·丹特是美国一个非常重要的人口学家,他曾经广泛调研了整个美国的人口结构,最后发现,虽然美国的每个家庭都不一样,但其实有很多相似的地方。于是,他将这些相似的地方汇总起来画了一张走势图。

这张图表明,美国任何的一个家庭的孩子,在 26 岁的时候都希望能买人生中的第一个公寓;31 岁的时候希望能有一个过渡房;42 岁的时候希望能有一个改善性的住房;46 岁的时候,希望有更好的家具,并且可以承担孩子的大学学费。

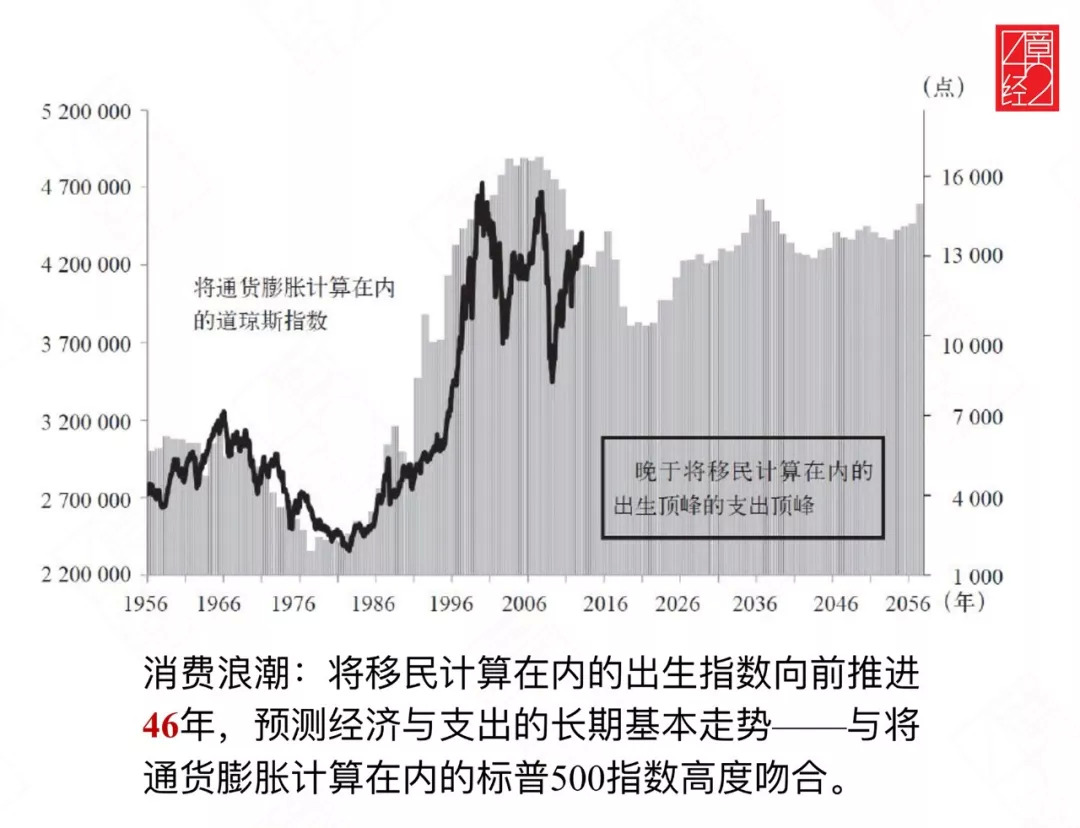

他通过大量的统计发现,在美国的人口结构里,46 岁是平均家庭消费的最高点。这或许就意味着我们只需要将移民计算在内的出生指数,向前推进 46 年,就可以看一看美国普通家庭可预测的支出顶峰。

在此之前,我们不妨先来回顾一下婴儿潮一代出生的走势情况:始于 1934 年,1937 年人口出生速度开始加快,1961 年达到顶峰。而按照 46 岁为家庭消费最高支出点计算,支出峰值应该晚于出生峰值 46 年,所以从 1983 年到 2007 年会出现较强的经济繁荣现象。

得出该假设之后,哈瑞·丹特就去查了道琼斯指数,结果发现,得出的数据和预测结果惊人得相似。所以说,某件事看上去和我们是不相关的,但整体上它可能会有出乎意料的相关性。

这里其实还有非常多的细分领域,如果再去看全世界各个不同国家的经济数据,研究他们的人口结构、生育率、结婚率和离婚率,你会发现它跟你生命中的很多事情都是连在一起的。

就好像奥本海姆的《信号与系统》中讲到的“傅里叶变换”。“傅里叶变换”的意思是任何一个波可以分解为不同周期函数的叠加,那生命里面一定会有一些小周期在影响你的人生,但是大的周期是什么?我们要去找到那些大的信号。

今天美团外卖和饿了么壮大了,所以很多人去解释“外卖为什么能在中国起来”。它有很多原因,比如小额支付兴起、手机渗透率提高、微信红包进一步推进等等,但归根结底,讲的都是科技结构对我们人类的影响。

那你有没有想过,人口和社会结构对我们的影响呢?可以回归到一个问题:如果今天没有科技的发展,没有手机、红包、小额支付等等,还会有外卖吗?我们把这个问题推演到一些更发达的国家,去看看那些国家是不是经历了同样的历程。

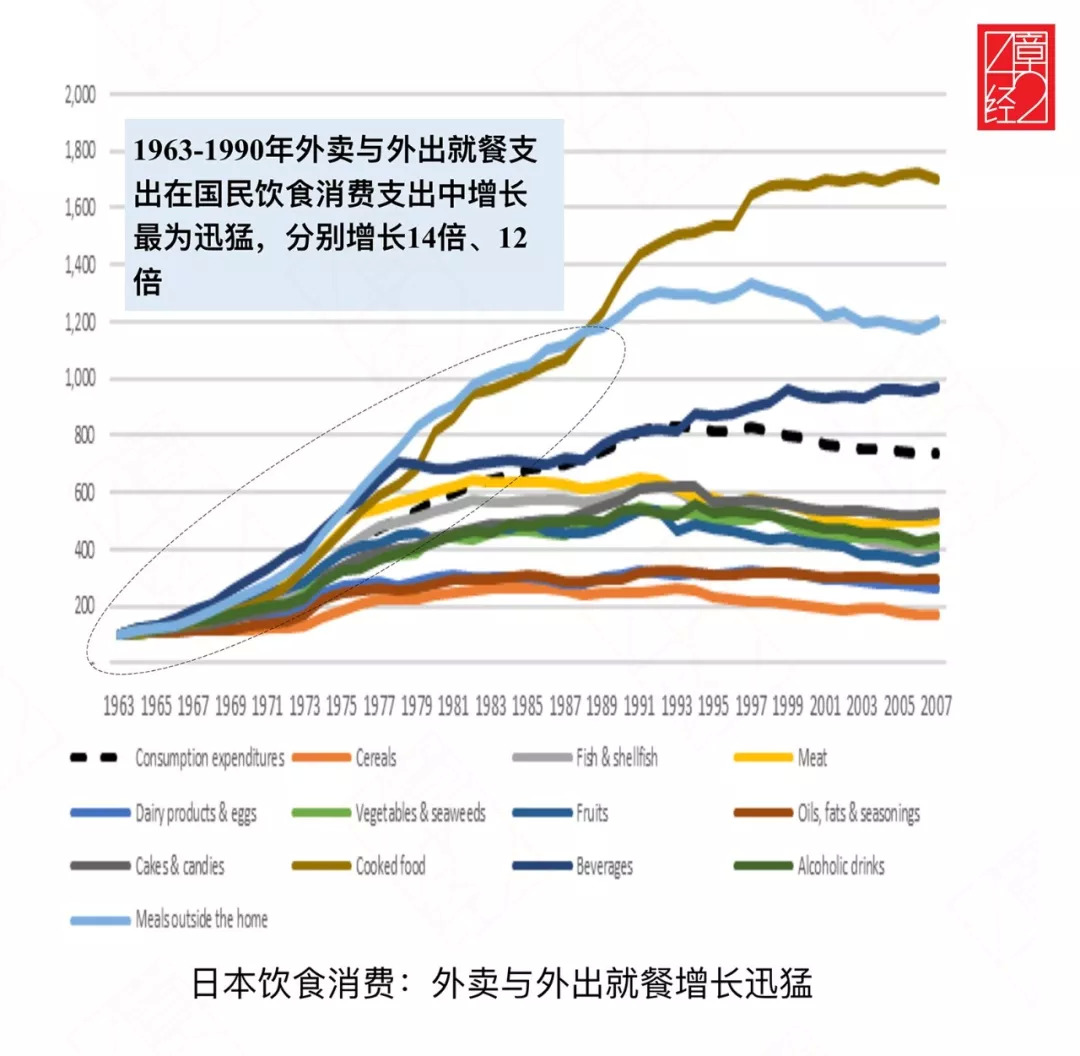

以日本为例(因为日本数据非常完整,而且时间足够长)。

上图是从 1963 年到 2007 年,日本跟餐饮相关的所有细分类目的增长情况。有两条线增长非常迅速,在 1963 年到 1990 年这段时间里,分别增长了 14 倍和 12 倍。这两条线一个是 Cooked food ,就是今天日本所讲的便当文化,还有一个是 Meals outside the home,就是去饭店吃的餐饮。

所以说,在没有智能手机的年代中,日本的餐饮消费增长最快的两个类目竟然是外卖和外出就餐。这是什么原因?因为科技结构吗?还是外卖的递送员起来了?我们可以回过头来看从 1963 年到 1990 年,日本的社会结构发生了什么变化。

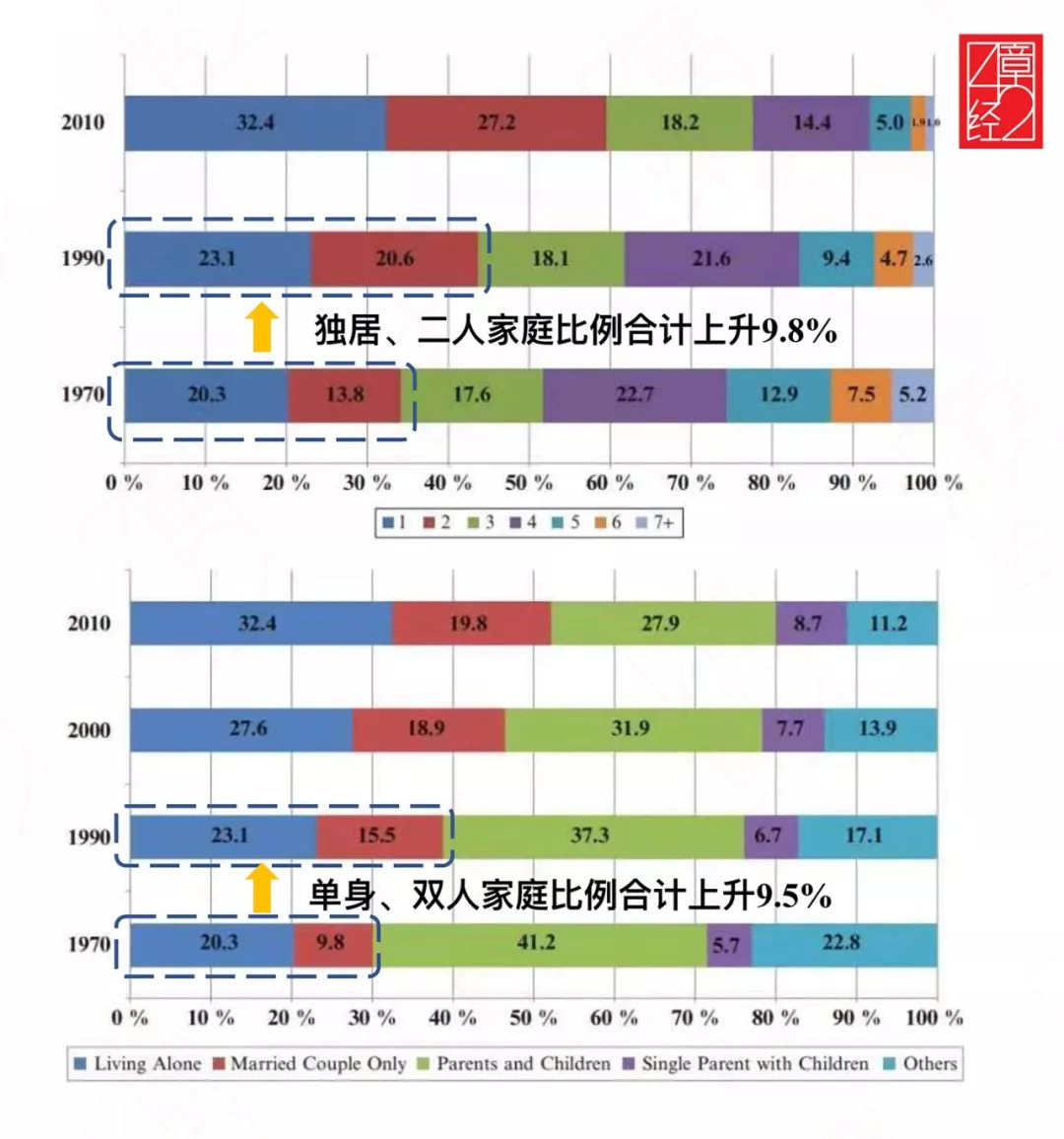

根据图中数据,从 1970 年到 1990 年的这 20 年时间里面,日本独居和二人居的家庭比例累计上升了 9.8%。

所以你会突然意识到,今天你为什么会点外卖?因为你只有一个人,或者你和你的女朋友或者妻子两个人。其实有家庭的都知道,当你有一个孩子或者老人的时候是不太愿意点外卖的。

很多时候我们看上去好像是科技带来的革命,它其实是社会结构的变迁对我们潜移默化的影响,是和单身潮、离婚率一起成长的。因为单身家庭和丁克家庭的比例快速扩大,挤压出了一种基于外卖和外出就餐的需求,这种需求在日本的 20 年的时间里,涨了整整 14 倍和 12 倍,而在同一个时间周期里,整个日本的消费指数大概只增长了 7 倍出头。

所以很多时候做投资,会想科技带来了什么样的革命,但其实我们应该回到信号端去思考,人口结构在发生什么样的变化?社会结构又带来哪些改变?单身的人变得越来越多,这意味着什么?真正的信号是什么?答案都在信号里。

三、如何应对高流动性的噪声世界

这里又出现了一个问题:在这个人口结构和社会结构驱动的社会里,我们该怎么去利用它们?信号与噪声的理论究竟是什么?

我在想自己一定不是第一个去找这些东西的人,这个世界里一定有人在用信号与噪声的理论去思考,包括很多优秀的产品经理或者企业家,也在用这个方法去打造产品和商业模式。

于是我试图在经济学领域里去找一些支撑点和融合点,最终找到了一个人,叫 Fischer 。Fischer 是华尔街的传奇人物,著名的布莱克-肖尔斯期权定价模型提出者,他去世一年后,诺贝尔将经济学奖颁给了他的两个模型参与者。

Fischer 在他的一生写了很多关于定价和定量的方法,而这些方法是整个现代金融学的基础。通过这个基础,他在 1986 年的时候发了一篇 PAPER:NOISE,他用了整整 8 页的篇幅叙述什么是金融领域的噪声。

他在论文中写到,价值投资者不能在很短的时间里去证明能力,是因为这个世界有很多噪声,这些噪声催促了一些所谓的噪声交易者,而这些交易者因为是围绕着噪声在做交易,最终他们的交易行为本身也变成了一种噪声,这种噪声进一步去影响了更多的噪声交易者。于是,这个社会就变成了价值交易者和噪声交易者的对抗。

大多数时候,噪声交易者的数量都会远远大于价值交易者,因此股价会在短时间内快速地波动,而波动的方向往往和价值交易者完全相反。在这篇 PAPER 的最后,Fischer 问了一个问题:那这些噪声交易者是不是没有价值呢?他的答案:不是的。

正是因为这些噪声交易者为整个市场提供了流动性,才让市场能够长期得发展下去。试想一下,如果每个人都是价值交易者,那谁来卖呢?所有人都在卖的时候又谁来买呢?

所以在生活里,不要去担心这些噪声,也不要担心听到类似这样的话:“你的竞争对手三个月就融了一次资;或者当你还没有想明白的时候,你发现他一年又融了三次资了。”

这个世界上有太多太多的噪声,它在你的生活中、事业里,以及每天的人际关系里,但是希望你最后不要被它们改变,因为它们只是噪声。

如果 follow Fischer 的理论就会发现,一个系统里的流动性变得越强,这个系统的噪声也会变得越多。反观每一次科技革命,其实都是把这个世界的流动性往更强的地方推了一把。过去我们认为工业革命已经带来了流动性的增加,后来发现,与信息革命相比,它根本就不算什么。

而当我们认为,当下信息和资产的流动效率已经非常高的时候,突然有一天区块链技术出现了,你会发现过去的流动性根本就不算什么。今后,你甚至可以把任何一个你过去根本不敢想的东西,变成可流动性资产。

那在这个噪声变的越来越多的时代里,我们怎么做投资和创业?以这些年对信号与噪声的理解和研究,有三点和大家分享:

第一,保持开放。

这个时代,你一定要对世界的变化保持敏感。因为当噪声越来越多的时候,可能需要更敏感的雷达才能捕捉到那些信号。所以你们会发现锅盖(接收器)变得越来越平,直径也越来越大,因为这样它才能捕捉到更微小的变化。

所以首先,所有人无论今天处在什么样的位置,都需要保持开放。

第二,长期觉知。

信号从来都不是某天突然到你的门口。就像开头中我室友的例子一样,那个女生虽然是他这一生最重要的信号,但在前几次的信号传达中却出现了问题,他没有从一开始就意识到一个真实的信号,相反你可能觉得你旁边的这个损友是你人生中重要的朋友,直到有一天毕业了,这个损友不在了,干扰的噪声才被处理掉。

所以在人生中,你必须保持长期的觉知,因为只有长期对信号的观察和理解,才可能在某一天捕捉到那个真正属于你的信号。

第三,发现变化。

因为在任何一个单点上面,噪声都是随机和不同的,但是当扩大到一个足够长的时间轴里,噪声是均匀和归零的。所以,只有去发现那些变化,才可能找到人生中最重要的信号。

这些年,我十分受益于这套研究方法,希望这套研究方法也同样能帮助大家在这个高流动性的、充满噪声的世界里,成为一个优秀的滤波器,屏蔽生活中的噪声,找到你生命中的信号。

最后的最后,就像 42章经 讲的,思考事物本质,回到朴实的生活里面。

* 本文为完整分享内容的二分之一左右,在视频里,张津剑还会分享他对教育领域投资最本质的认知,即教育领域中的投资信号等。

评论