日前,在小米AIoT开发者大会现场,小米集团创始人、董事长兼CEO雷军喊出了“AI + IoT是小米未来的核心战略”。同时,小米和宜家正式官宣在一起,宜家全系智能照明产品将接入小米IoT平台,可通过米家App及小米的小爱同学进行实时控制。此战略一出立刻成为业内关注和议论的焦点。叫好者有之,质疑者也不在少数。那么小米为何现在要如此高调去推自己的AI+IoT战略?背后的真相到底是什么?

众所周知,作为IoT,连接和设备连接数是基础,为此雷军自然也毫无放过对外宣传小米IoT成绩的机会。据雷军介绍,截至9月30日,小米IoT平台支持设备近2000款,智能设备连接数超1.32亿台(不含手机和笔记本电脑),是全球最大的消费类IoT的平台,甚至超过了苹果和亚马逊。

其实,不管小米如何宣讲其AI+IoT战略的重要性和取得的进展,从目前及未来相当的时间段内看,智能手机业务依然是小米的重中之重名,而小米至今也承认智能手机依然是小米一切的核心(包括IoT战略)。不过进入今年以来,小米智能手机业务整体下滑的趋势,尤其是在中国市场,令人堪忧。

说到这里,不知业内是否还记得雷军在今年年初小米年会的发表题为《跨越千亿营收门槛开启2018小米新征程》的演讲吗?其中给业内印象最为深刻,也是小米的核心新目标,就是在未来10个季度内,智能手机重返中国市场第一。那么截至到目前,小米手机在中国市场的表现如何呢?

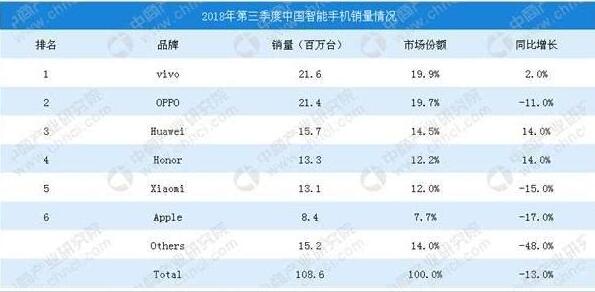

据Counterpoint公布的2018年第三季度中国市场智能手机市场销量排名显示,小米手机在中国市场的出货量为1310万部,仅排名第5,同比大幅下滑15%,这个下滑幅度甚至超过了中国智能手机市场平均下滑的速度(中国市场平均同比下滑13%)。而在今年此前的两个季度,同样是Counterpoint的统计,除了第一季度同比增长外,第二季度,其增长的势头迅速被削减,同比下滑10%。需要说明的是,今年第一季度的大涨,外界普遍认为此季度是小米会杀入中国智能手机市场三甲之列的最好时机,但即便是在OV下滑,自身大涨的有利形势下,小米最最终也未能实现这个目标,在初期的冲力之后,一路走低。由此可见小米在中国智能手机市场与主流友商的差距。

那么鉴于未来中国智能手机市场竞争强度的加强,尤其是排名第二和第三的OV恢复性的增长及中国市场是其大本营的核心地位属性,也许在未来小米很难再有像今年第一季度这样赶超的机会。总体低迷之下的缓慢下滑将是常态,这种趋势之下,重返中国手机市场第一这个战略目标基本无望。

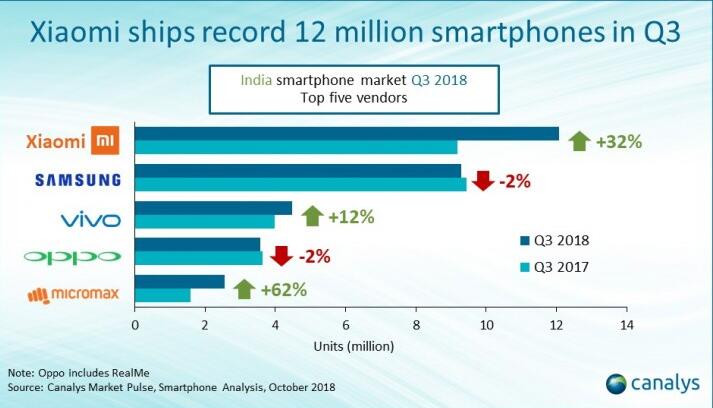

至于海外市场,据Canalys的统计,小米在印度市场第三季度的出货量为1200万部,结合小米第三季度财报发布时自己公布的全球智能手机3330万部及前述Counterpoint公布同季小米在中国市场1310万部的销量数字,我们计算出,小米第三季度在海外市场的总销量为2020万部,其中仅印度市场就占据了小米手机全球销量的36%(已经接近小米手机在中国市场所占全球市场的比例)和海外市场的60%。

不知业内看到此作何感想?我们看到的是小米手机全球战略布局的失衡,尤其重心偏向印度市场。虽然说印度市场空间巨大,但鉴于失去该市场头席的三星试图竭力死守及中国OV、华为、联想、一加等的持续发力,小米在印度市场的增长将很快可能出现增长瓶颈。

实际上,据相关数据显示,小米印度2017财年的营收为838亿印度卢比(约合83.7亿元人民币),同比增长696%。而在2018财年,小米印度营收约为2300亿卢比,增速放缓至174%。在体量越来越大的情况下,小米如何在印度市场维持增长将会是一个问题。而如果一旦印度市场的高增速放缓,冲击的将是小米整个手机业务(包括IoT业务)的稳定,并直接影响到小米的市值表现。

追根溯源,小米此番如何高调宣扬自己的AI+IoT战略,表面上与手机业务无关,但从小米的整体看,核心手机业务走低的趋势,让小米的这种AI+IoT战略既显得必要(主要是借此让资本市场保持对小米的信心),更是一种无奈(决定了此次加码AI+IoT战略让业内存有诸多疑惑)。

这里我们首先看下此次小米AI + IoT战略发布时所谓重磅与宜家的合作。

从合作的方式看,宜家全系智能照明产品都将接入小米IoT平台,用户可以使用小爱同学、米家APP等控制宜家的智能照明产品,并且可以实现宜家智能照明产品与小米IoT智能设备,如传感器、家用电器之间的场景联动。

实际上,小米早在2016年已经与飞利浦以合资公司共同在中国推动智能互联家居照明的发展,即新组建的合资公司为小米智能家庭生态系统设计和开发智能互联LED照明产品,实现安卓(Android)和苹果(iOS)智能手机中的应用程序(App)对灯光的智能控制。不过两年后的今天,我们鲜见这种合作对小米IoT战略产生了什么实质性的影响。而此次与宜家的合作,基本上与此前飞利浦的合作类似,甚至还不及(毕竟与飞利浦的合作还成立了合资公司,小米参与的程度要大得多),只是Zigbee协议的对接而已。

基于此,我们认为,正值小米手机面临增长瓶颈,亟待拓展新的欧洲市场之际,此次与宜家合作更有向欧洲市场示好和营销的目的(还是为了手机业务),而并非完全是为了IoT,所以与宜家的合作对于小米的IoT战略远非业内表现看到的那般单一和重要。

接下来,我们看小米此次发布的AI+IoT战略本身。这里,小米同样对外界炫耀了一组数字,就是AI智能助理小爱同学累计激活设备约1亿台,累计唤醒次数超80亿,月活跃用户数超3400万。目前内置小爱同学的设备多达30多种,支持小爱同学控制的设备累计23个品类、200余款产品。

我们先不说上述这些诸如累计、激活、唤醒、月活这些可以按需灵活解释的名词,小米几乎只是强调自己小爱同学(产品形式主要是智能音箱)在IoT战略的重要性或者说颇有将智能音箱作为其IoT连接核心本身就存有疑惑。

不可否认,智能音箱(内含的语音识别技术)是未来IoT的入口之一。但众所周知的事实,与智能手机的数量、连接性、使用场景等相比,无论是现在,还是未来,其是IoT的辅入口更加客观。更为重要的是,而从目前全球智能音箱相关用途使用频次和目的的调查显示,利用智能音箱作为IoT控制中心的功能排名为并不靠前。

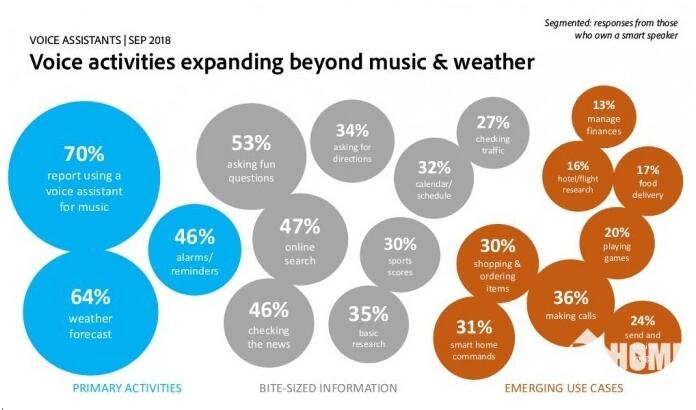

例如Adobe Analytics近期发布的智能音箱使用状况调查显示,播放音乐和查询天气是其内置语音助手最常被使用的功能。其中70%的用户经常使用该功能听音乐;64%的用户收听天气预报;53%的用户询问问题;46%的用户拥有闹钟和提醒。至于与IoT密切相关的连接和控制功能,只占了低频使用的31%。

另外,从目前全球智能音箱出货排名前5的厂商看,基本都是在靠低价走量,也就是说智能音箱市场所谓的火爆,至少目前看还是价格远大于价值驱动。

实际上,就连雷军本人都承认,其小爱智能音箱是玩具,孩子和老人使用的频次最高。如此定义和评价自己的智能音箱(内含的AI语音识别技术),如何让业内信服其AI的实力,也难怪雷军在演示小爱时出现了令在场人士啼笑皆非的尴尬。

既然提到了AI,如果说小米此前提出IoT还有部分产品支撑的话,那么提AI+IoT确实让我们感到意外,毕竟此前一直鲜提AI的厂商,突然将AI放置于与IoT平行的战略,不免让业内歧义满满。

众所周知,完整的AI能力是需要底层芯片、应用和开发者等共同构筑,先不说小米AI在IoT的实力(演示小爱的尴尬已经是个证明),此前小米手机追风,试图自己造“芯”,在并购了几乎拥有现成芯片产业的松果之后,直到今天都未能在手机中有实际的应用,那么对于门槛同样高企,且涉及到整个生态的AI,我们首先想到的无非又是小米的一次跟风营销。

更为关键的是,AI也是需要积淀和研发投入的。但尴尬的是,小米的年研发投入只有30亿人民币左右,不要说与华为这样的企业相比,就是与同类的OV相比也差了一大截(此前OPPO宣布将自己的年度研发费用提升至100亿元)。那么问题来了,小米的AI实力何来?罗马不是一日建成的道理谁都知道。还有一点需要说明的是,针对IoT领域的AI绝不仅仅限于语音识别,而是诸多AI底层技术、应用和开发者综合实力的体现。从这个维度看,小米尚未具备AI的能力。惟一的语音识别还闹出了笑话。

最后让业内产生疑惑的是,此次小米AI+IoT战略特意强调了开放。这与此前小米近乎于封闭的投资和孵化模式形成了鲜明的反差。原因何在?

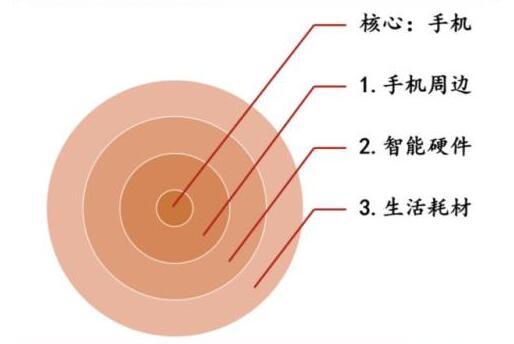

有研究机构曾分析小米的IoT战略,得出了小米构成IoT战略生态链的三个层面。据招商证券的报告显示,截止2017年底,小米生态链的三大投资圈层已经逐渐明晰。

最核心的一层围绕着小米手机产生的周边产品,代表公司有紫米(移动电源)、华米(手环)、万魔(耳机)、青米(插线板)、蓝米(蓝牙耳机)、硕米(手机壳)等;

小米第二圈层主打智能硬件,抢滩登陆IoT。其中包含了空气净化器、净水器、电饭煲等传统白电的智能化;也有无人机、平衡机、机器人等极客互融类的智能玩具;

小米生态链最发散圈层辐射生活耗材,长线投资服务消费升级。小米投资这一领域的主要目的围绕着提高个人和家庭生活品质的消费类产品,旗下已有润米、板牙、米兔、秀美等品牌。

从这三个由近及远的生态圈看,核心层的红利基本已尽。主要体现在一来是原有的少数所谓爆款产品,例如智能电视、路由器、小米手环、空气净化器、摄像头等仅有少数仍在高速增长,即便是高速增长的品类,随着时间的推移和对手的进入,增速趋缓也是大势所趋;二来是除了上述这屈指可数的产品外,小米生态链企业几乎再难有爆款产品的出现,这恐怕才是未来小米IoT战略推进最大的隐患。原因何在?

这里先不说上述仅有的几个爆款产品,过于单一的数据来源(主要是隶属于智能硬件)对于小米IoT战略未来的商业化有多大价值,毕竟IoT追求的是万物互联,需要各多种类设备的数据。

我们仅从最基础的连接数量看,从本文开头可知,小米所谓的1.32亿台设备连接数,基本上是智能电视、路由器、手环、摄像头等这些处在小米生态链核心层的产品,就像前述,由于核心层的红利基本趋尽,新的爆款产品(主要是以出货量为标准)的产生又越来越难,这势必影响到小米IoT战略最基础的设备连接数的增长。

另外,此前被小米投资的生态企业开始上市“去小米化”且效果明显,而这和小米为了自身定位需要,压低生态链企业相关的利润率的生态链模式本身密切相关。据业内说法,除了寻求上市之外,像诸如小蚁、绿米等小米生态链企业,要么外逃,要么寻求独立发展。总之,此前所谓稳固的小米生态链模式正在产生松动。

再看小米生态链模式的第二层,要么是专业对手云集,要么就是属于玩具类,不仅质量上难以胜出,数量上也未必会达到有效的数量级(爆款)支撑IoT的发展。至于最后的最发散圈层,不仅难以覆盖更多的设备,与IoT设备的耦合性越来越低。至于最底层的生活耗材类产品,更是与IoT几乎没有任何关联。

看到此,我们不难发现,基于IoT战略,小米此前封闭的生态链模式已经力不从心,走向开放既是必然,更是无奈。但随之而来的问题是,已经擅于控制的小米一旦进入开放模式是否适应?是否能与合作伙伴。或者说更多站在合作伙伴的角度,值得商榷。虽然小米此前一直声称自己也开放,但从其与美的的合作,最终没有下文看,开放模式对于小米IoT战略存有极大的风险和挑战。

综合上述的分析,我们认为小米提出的AI+IoT战略更似是在核心手机业务增速大幅下滑,尤其是中国智能手机市场出现负增长,做出的此地无银三百两的无奈之举,而具体到AI+IoT战略,由于技术的缺失和模式的改变也是充满了相当的挑战和不确定性,并可能由此放大此前小米在IoT发展中潜在的隐患。

评论