作者:毛婷

编辑:黎璐璐

今年冬季,波司登(03998-HK)的好消息接二连三。先是双十一销售额再创新高,成为首家预售破亿元的服装品牌,双十一当天销售额同比增长30.3%,至7.4亿元人民币,荣登服饰品牌畅销榜。另一个好消息就是最近公布的中期业绩增长强劲,销售额同比增长16.4%,纯利显著提升43.9%。也许暖冬对于做羽绒服生意的波司登来说并非好事。但近年努力转型的成果开始显现,该公司终于在今冬感受到来自资本市场的融融暖意。

收缩多元化板块 聚焦主品牌

这份中期报告比较显眼的改变是多元化服装分部贡献大幅缩减,贴牌收入大幅提高,以及主打羽绒服毛利率提升。

成立于1994年的波司登是中国领先的羽绒服品牌,零售点主要集中在华东、华中地区,也遍及华北、东北、西北和西南。羽绒服和贴牌加工管理业务合共占其总收入的80%以上。2009年,该公司开始进军非羽绒业务并收购「波司登」男装品牌,随后推出波司登家居品牌实行多元化经营。然而,多元化业务的发展似乎并不畅顺,2017财年起,多元化业务毛利率开始大幅下降,该公司出售休闲品牌「摩高」。到今年,波司登决定痛定思痛,收缩多元化业务,聚焦羽绒服及功能性服饰产品。

主品牌「波司登」利润扩张空间大

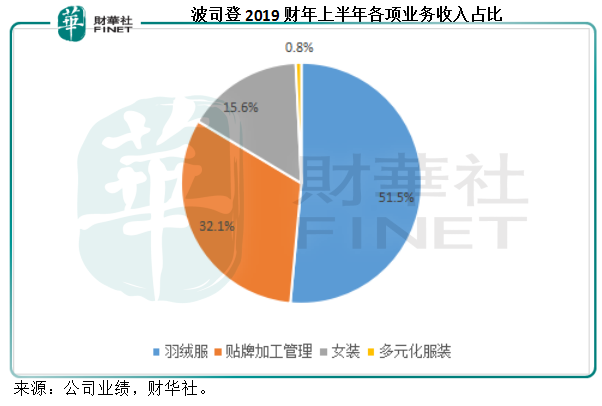

2019财年上半年,品牌羽绒服分部贡献收入17.73亿元人民币(下同),同比增长19.5%,占总收入的51.5%,其中主品牌「波司登」收入同比增长24.1%,至15.57亿元。中端品牌「雪中飞」增长17.5%,至8170万元,低端品牌「冰洁」同比下降2.9%,至9050万元。

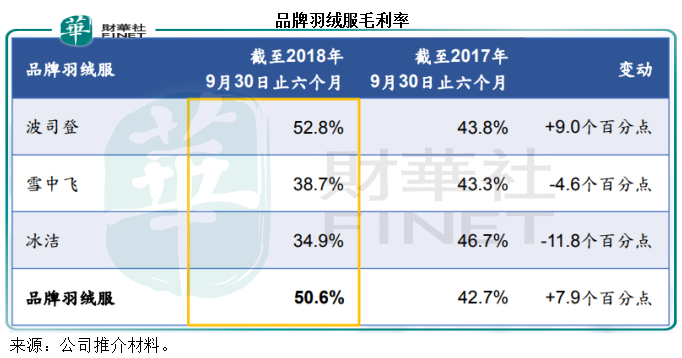

管理层指今年至后年三年会逐步对产品提价,今年已进行过提价,提价幅度约为20%至30%,而且由于波司登产品价位相对低于国际同行,未来仍有很大的提价空间。主品牌「波司登」利润继续提升,毛利率提高9个百分点,至52.8%。但辅助品牌「雪中飞」和「冰洁」利润率继续下跌。该公司的管理层表示,「波司登」品牌提档后,需要让「雪中飞」和「冰洁」两个品牌弥补中低价位市场空缺,而这两个品牌转型相对缓慢,旧款毛利率较低,不过这两个品牌今年将推出新款产品,毛利率可达45%至50%。

与过往上半年业绩对比,羽绒服业务的整体毛利率确实有所提升。该公司于期内继续努力扩大营销,优化库存管理、订单管理和物流管理,扩大专卖店网络,缩减寄售网店,以把控品牌管理。但是实效仍看后续发展。

期内,贴牌加工管理业务大幅增长63.5%,至11.069亿元,占总收入的32.1%。但期内毛利率同比下降2.7个百分点,至17.7%。该公司正利用伊藤忠的资源将生产线转移到东南亚国家,估计当地劳动力成本上涨是拖累毛利率的主要原因。

女装业务毛利高,但经营利润率较低

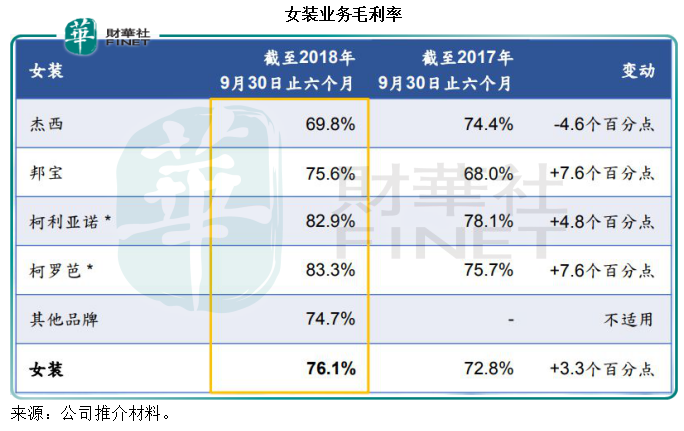

该公司自2011年起陆续收购女装品牌「杰西」和「邦宝」,2017年更进一步扩大女装业务,收购「柯利亚诺」和「柯罗芭」两个女装品牌。从业绩数据来看,女装业务的毛利非常可观。期内,女装业务收入同比增长6.6%,至5.388亿元,占总收入的15.6%;但贡献的毛利达到4.1亿元,同比增长11.4%,占合计毛利的28.2%。毛利率由上年同期的72.8%提高至76.1%,高于品牌羽绒服业务的50.6%。该公司解释,女装业务毛利率提升与其去年新并购品牌天津女装,即「柯利亚诺」和「柯罗芭」毛利率较高且在期内有所提升有关。

下表显示,新购的女装品牌毛利率均在82%以上,远高于主品牌「波司登」。但是值得注意的是,女装业务的分部利润率却下降至13.6%,低于2018财年上半年的16.1%和2018财年下半年的15.9%,而且也低于羽绒服和贴牌加工管理的分部利润率(分别为18.1%和13.7%)。这或反映女装业务毛利率高,由于国内女装市场颇为零碎,竞争非常激烈,要巩固品牌竞争力,可能需要加大营销投入,这或拖累了经营利润率的表现。

这个业务分部可能是增长驱动力,也可能是隐忧,取决于未来能否改善经营利润率,若表现不如预期,有可能重蹈男装业务的覆辙。新购的女装品牌能否驱动纯利的增长仍需时间证明。

存货效率改善

波司登于2009年收购「波司登男装」品牌,打造高端男装,并且推出了高级量身定制业务,以规避季节性风险。从该公司的业绩记录来看,这项业务经营首两个财政年度,即2010财年和2011财年,毛利率都高达51%以上。但是由于前期扩张过快,业绩开始走下坡路。该公司自2013财年起为男装业务确认减值亏损。

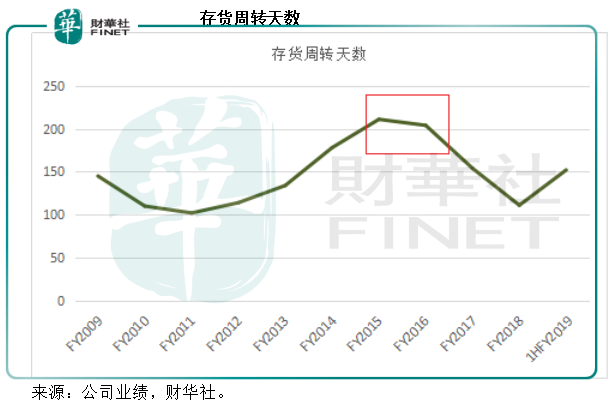

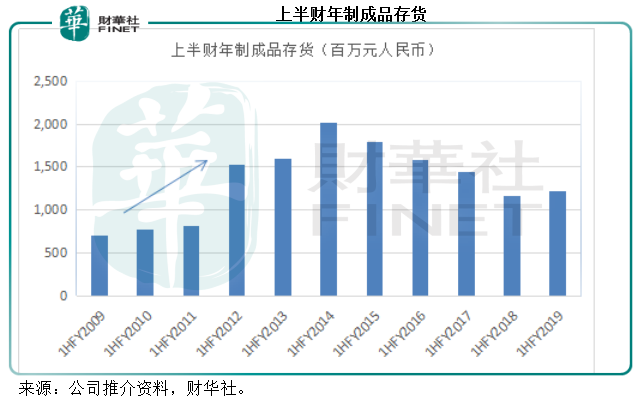

纵观该公司的财务记录,存货周转天数从2012财年开始大幅攀升,至2015财年和2016财年更在200天以上,反映主营业务增长放缓,非羽绒业务库存积压,问题凸显。制成品存货也在2014财年上半年到达最高位。

不过该公司今年开始的转型卓有成效,2019财年上半年的存货周转天数由上年同期的165天缩减至152天。制成品存货尽管较上半年同期微涨,但仍处于一个相对较低的水平。

小注:2011年收购女装「杰西」业绩反映在2012财年。

除此以外,营销效率也有所提高,营销开支与收入之比从2009财年的24.1%飙涨至2014财年的34.2%,不过到2019财年上半年已回落至22.9%,反映营销支出的效率正在改善。

半年业绩回顾

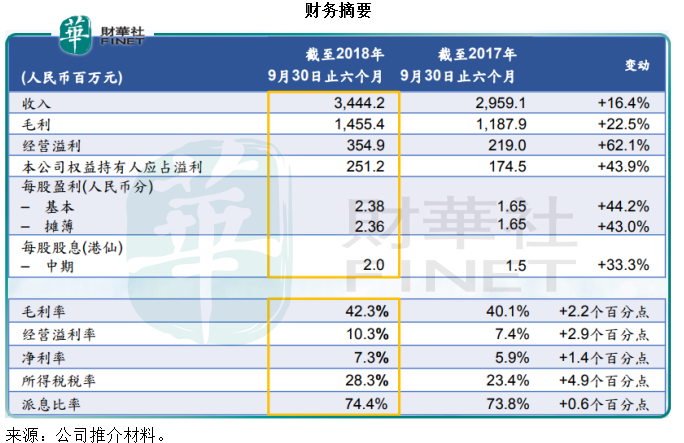

2019财年上半年,波司登总收入同比增长16.4%,至34.44亿元,毛利同比增长22.5%,至14.55亿元,由于对经营开支的有效管理,经营溢利同比增长47.3%,至3.55亿元。值得注意的是,男装业务已在前期确认全部商誉减值亏损,因此期内不再录得商誉减值。报告纯利同比增长43.9%,至2.51亿元。该公司宣派中期息每股0.02港元,同比增长33.3%。

但是与其他在香港上市的同行比较,波司登的估值不算特别吸引。深圳女装品牌珂莱蒂尔(03709-HK)上半年纯利率为11%(波司登2019财年上半年纯利率为7.3%),按现价9.85港元计,2017年历史市盈率为15.4倍,该公司2018年上半年纯利同比增长22%。至于上半年纯利率高达26.4%的男装品牌中国利郎(01234-HK)现价为6.77港元,2017年历史市盈率为10.8倍,该公司2018年纯利增长25.8%。

自波司登双十一预售报捷以来,股价节节上涨,由10月底时每股1.07港元飙升至公布业绩后的五年高位1.52港元,涨幅达42%。现价为1.42港元,2017年历史市盈率为20倍,明显高于前两者,这或反映市场对该公司的未来增长较为乐观。

作为功能性服装供应商,行业龙头波司登有其自身优势,从这份中期报告来看,好消息还是不少:主品牌「波司登」增长理想,贴牌业务和女装业务的助攻也行之有效,品牌羽绒服和女装业务的网络销售收入增长十分强劲。表现不济的多元化业务逐渐退出舞台,减值亏损也已获全部确认。最重要的是,主打业务羽绒服仍有较大的涨价空间,未来或可进一步提升毛利率。波司登似乎正向着光明的前景进发。但是投资者需注意相关的风险,包括气候趋暖,羽绒服成本增加,女装业务经营表现转差等。

评论