文/有毒财经 小毒毒

这些天,腾讯突然和民生银行杠上了。

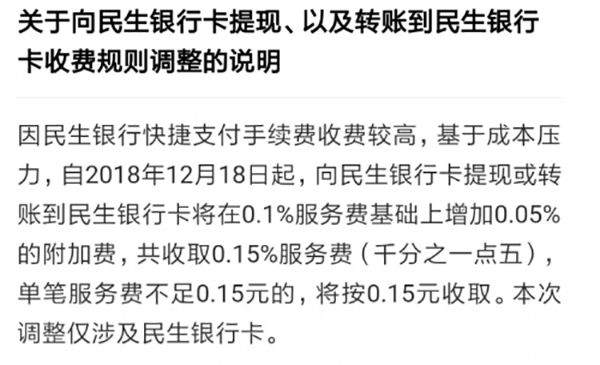

11月18日,微信一则公告惊呆众多吃瓜群众:基于成本压力山大,决定从12月18日起,将提现手续费从0.1%提升到0.15%啦!不够0.15元的,也按0.15元算。

众人听闻,纷纷大怒!

微信又立刻以迅雷不及掩耳盗铃之势把重要的事情说三遍:仅限民生、仅限民生、仅限民生啊!

众人这才一哄而散,原来不关俺鸟事。只留下民生的苦主,独自凄惨戚!

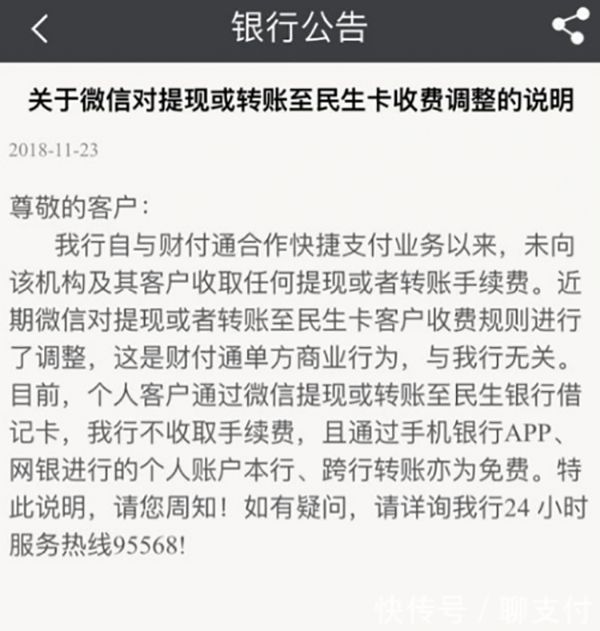

很快,民生银行发表一份说明:哀民生之多艰啊!俺们从没收过提现费和转账费,如今比黄连还苦、比窦娥更冤啊!喊冤时,不忘顺手安利了一把手机APP、网银转账——不收费的哦!

都是高手!

知识点来了。腾讯说,民生向我们收取较高快捷支付手续费,我们扛不住才向用户收的;民生说,俺们从来不收提现费和转账费,你血口喷人。

谁,才是说谎者?

先公布答案吧!

银行收钱没?收了!

民生撒谎没?没有!

一时间,吃瓜群众们如坠雾里。

这场神奇的“口水仗”,背后到底是怎么回事?

按照知情人士给出的答案:腾讯和民生的解释存在信息错配。

民生说的是转账和提现不收费,但你把钱从民生导入微信时,必须调用银行的快捷支付接口,并因此产生通道费。此时,微信先为用户垫付了这笔费用,只是等到用户再向银行提现时,再来重新计算这笔钱。

举个栗子。

在互联网世界,有个神奇的微信支付小镇,十多亿人都梦想着前来玩耍。但在大门闸机口,中农工建、交通邮政、招商民生等几十家银行,统统躲在门房里收钱。腾讯对银行说,大家进去吧,门票我买单。

于是,大家“免费”涌入微信小镇,在里面收发红包、血拼购物,尽享免费转账的便捷与欢乐。

没人知道是腾讯买的单。但进来的人越来越多,终于让腾讯不堪重负,于是向所有人坦言:各位来小镇欢乐,需要向银行交一毛钱费用。不过,只要大家愿意留在微信小镇,这笔钱仍将由腾讯一力承担。

因为出小镇时才收钱,人们误以为这是笔“出门费”。但大家是如此喜爱微信小镇,很少考虑离开,对此并不在意。

直到有一天,民生银行在小镇出口,挂起了“欢迎免费回民生”的横幅;而走民生出口的人,更被告知要收取一毛五的“出门费”,顿时纷纷议论。

腾讯只好掏出门票:真不是我跟您过不去,您进微信小镇的时候,民生已经把钱收走啦!您看门票上是不是多收了5分钱?

众人这才恍然大悟!

2016年,马化腾就曾在采访中透露,银行快捷支付转到第三方会产生千分之一的成本。当年,这个成本是一个月3亿。如今,腾讯2018年三季报显示,反映支付相关业务及云业务的收入成本,已高达156.78亿。

神仙也扛不住这么高的成本。

为今之计,微信只能用低频的提现费用,稍微补贴一下高频的快捷支付成本。

2016年9月,支付宝也不得不收取0.1%提现费,阿里也是扛不住。

有专家表示,通道费,正成为第三方支付的重大负担和银行收入的重要来源。但由于快捷支付始终由互联网企业推动,银行在通道上掌握着绝对主动权。

2014年,中农工建四大银行宣布,全面下调支付宝快捷支付额度。马云对此表达不满后,工行更是断然关闭支付宝所有的快捷支付接口。

这场纷争,被媒体戏称为“阿里巴巴与四个大盗”。

好在国家有普惠金融、便民惠民的大政策、大格局,第三方支付得以突出重围。但在通道问题上,即便是微信、支付宝等行业巨头,亦是毫无议价权。

而伴随金融监管,通道成本更是与日俱增。

2017年6月,一群执法人员突然闯入民生银行厦门支付清算中心,展开彻查。随即,公安机关爆出大消息:民生支付清算中心2亿资金被冻结,要求其配合央行、公安部督办要案大案。

民生银行,顿时陷入风暴中心。

当时还没有“网联”,所有第三方支付的中小机构和银行之间,统统是“直连”,实在太繁琐。而民生瞅准行业痛点,在厦门筹建了这个连接所有银行和支付机构的中转站,成为实际上的“小网联”。

然后,就出了事儿。

经过大半年的抽丝剥茧,央行震惊地发现,民生支付清算中心不但给无证机构设置通道,还肆意转包支付接口。总之,把“能想到的违规业务都做了”。

2018年3月,央行对民生银行开出1.63亿元天价罚单,让民生厦门支付清算中心彻底消失。民生“线上小网联”的梦想,至此完全破灭。

这令业内人士大感意外。以往,央妈只会严惩支付机构;如今,对银行也下如此狠手,确实是破天荒第一次。

这场“民生大案”,让央妈“断直连”的决心史无前例坚定起来。连银行都这样,谈什么防范系统性金融风险?

结果,一个坏孩子捣蛋,所有好孩子受罚。

如今,网联成功实现洞察一切,成本和负担自然也水涨船高。成本从网联层层下压到银行、到第三方支付。如果真到了腾讯、阿里也撑不住的那天,也还是只能由所有用户来买单。

但今天,大家早已经离不开微信和微信支付。

吃饭、购物、旅行、转账,乃至还信用卡、交水电费……30多个行业、数千万家门店被覆盖,微信支付已渗透到日常生活中的方方面面。

多少留学生在中国待久了,出国后立刻大呼不习惯,其中最重要一条就是:动不动会掏手机刷微信,结果悲催地发现——这不是在中国。

如果微信和民生的争执,导致必须二选一,那么人们大概率要放弃民生。有人则净说大实话:反正走哪都能刷微信,提现干什么?

而躺赚通道费的银行,早就应该警醒了。

从任何角度来看,支付都应该是银行做好的分内事,结果却被更勤勉、更高效的互联网企业干了。如今,消费者陷入移动支付场景中欲罢不能,银行却坐拥高昂垄断的通道费,阻碍着更方便。

让第三方平台和用户来承担垄断性的制度成本,既不公平,也不利于长远发展。转型期的中国银行业正面临成长乏力,应该敞开胸怀向互联网企业学习,除了互联网的免费思维、科技效率和以用户为中心的体验外,还包括踏踏实实做事。

另外,总想挖空心思去赚那5分钱,不仅格局实在太小,而且真的得不偿失。

——END——

图片均来自网络

版权所有,禁止转载!!!

评论