于1988年在美国上市的百忧解 (Prozac)迎来他的而立之年后,却面临将被出售的命运。

近日,礼来考虑在中国出售抗生素和中枢神经领域的一些已过专利期药品业务,这项投资组合预估可为礼来创收2~3亿美元。礼来筹集资金用来推动旗下高增长产品的销售。

这种业务优化自上年就已经开始,2017年9月7日,礼来官方发布将优化全球业务的公告,声称在全球范围内优化运营,降低固定成本,以便投资下一代新药研发。其中包括关闭在上海张江的礼来中国研发中心及新泽西州布里奇沃特的一处研发办公室,并向美国员工宣布了自愿提前退休计划方案。

甩掉旧包袱,转战新领域的礼来

待出售的这几款药物都曾经兴盛一时。为礼来近十多年来保持销售额的迅猛增长发挥了重要作用。

百忧解的问世是抗抑郁药领域的革命性突破,曾被《财富》杂志誉为"世纪之药"。2000年,该药每年的销售额可达26亿美元。占礼来总销售额的四分之一。20世纪90年代是礼来公司抗抑郁症药物百忧解的黄金时代。

随后,由于百忧解遭遇到了非专利抗抑郁症药品的严峻挑战,2001年年底,百忧解的季度销售额同比下降了66%。幸好此时公司最畅销的产品再普乐 (Zyprexa)的销售额快速增长。这种治疗精神分裂症药物的年销售额达42亿美元,占礼来营收的三分之一。

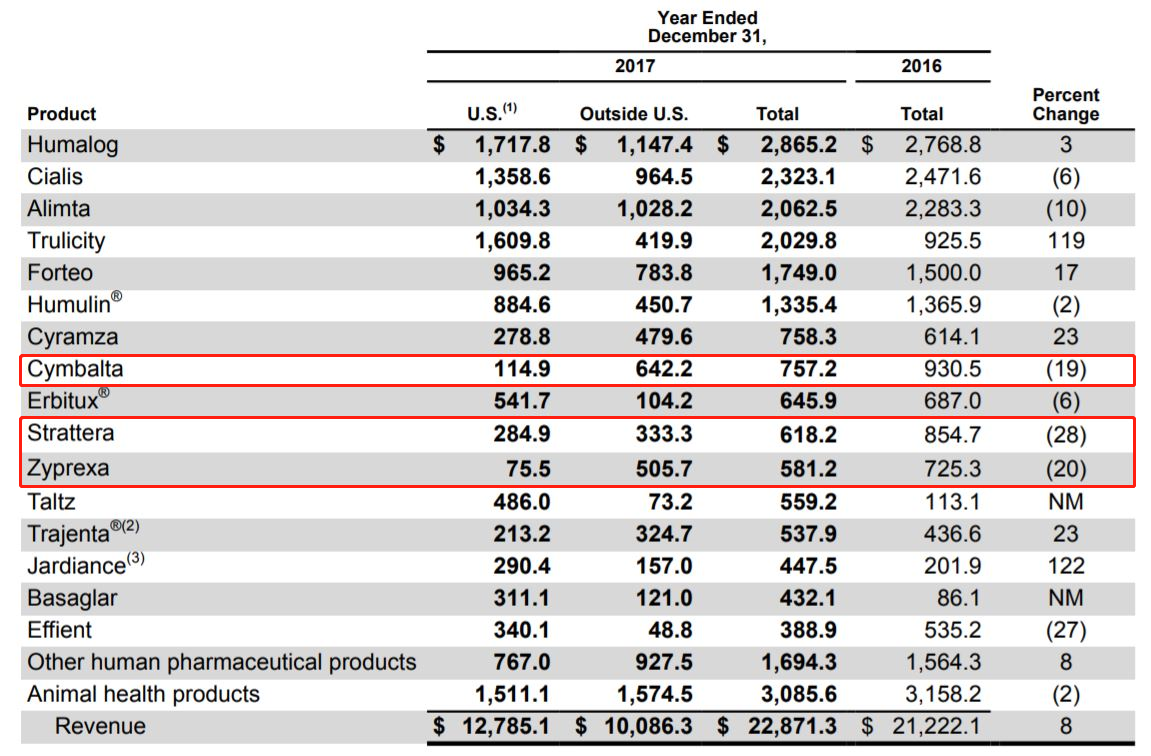

但好景不错,随着再普乐面临的竞争趋于白热化,其的销售额增长也受到了遏制。在礼来最艰难的时期,中枢神经部门不负众望研发出了礼来近来在药品开发方面取得的最高成就,治疗抑郁症的欣百达 (Cymbalta)。2013年,欣百达全年卖出了50.8亿美元,占礼来全年整个营业收入的五分之一。不过随着2013年12月欣百达专利保护到期,该药在当年第四季度的销售收入就同比大跌了38%。随后欣百达的收入还将急剧下滑。

对于这中枢神经类药品的销售失利,礼来可谓是早有准备,早在2008年10月,礼来就豪掷65亿美元的交易收购了一家专注于肿瘤药物开发和销售的生物制药公司ImClone Systems公司,此次收购成为礼来公司有史以来最大的收购,并代表了对抗肿瘤药物和生物技术的积极进展。

目前,礼来公司已经重新调整其业务目标,瞄准肿瘤等利润更大的领域以促进业绩增长,今年9月份,礼来对动物保健部门启动17亿美元首次公开募股(IPO),以便让公司更加专注于人用药业务发展。另外,今年礼来通过收购急速扩张肿瘤治疗业务,2018年5月8日,礼来公司宣布以约16亿美元收购仅上市4个月的Armo BioSciences(ARMO)公司,以加强其抗癌药物组合。不到一周之后,2018年5月14日,礼来又以约5.75亿美金收购私人公司AurKa Pharma制药公司。借此得到其还在实验阶段的肿瘤治疗药物。

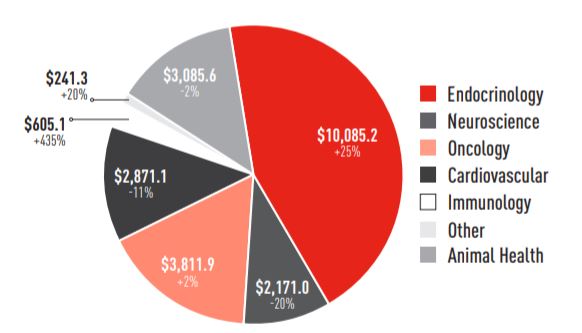

经过这些年的转型,礼来公司拥有众多产品,领域涉及抗生素、中枢神经、肿瘤、内分泌等。2017年,礼来公司实现营收229亿美元,同比增长8%,其中肿瘤业务营收38.12亿美元,同比增长了2%,是礼来收入第二大业务。目前,礼来全球共有7个肿瘤产品上市,肺癌用药Alimta(培美曲塞)收入排名第一,达20.62亿美元。

资料来源:礼来公司年报

中枢神经部门就没有那么春风得意了,由于失去专利保护,治疗儿童、青少年及成人注意缺陷及多动障碍的择思达 (Strattera)、欣百达和再普乐的销量下降,导致中枢神经部门的收入下降了20%。同样拖后腿的还有心血管部门,Cialis和Effient的销量下降,导致心血管疾病的收入下降了11%。但由于礼来的第一大业务内分泌部门的实现营收101亿,同比上涨25%,抵消了这些业绩下滑。

值得注意的是,治疗重度抑郁症的产品欣百达在美国的收入下降了57%,这一部分被日本销量增加所抵消,最后的营收仅下跌19%。另一款治疗注意力缺陷多动障碍的产品择思达也是受日本营收增长带动,美国以外的营收增长4%。

正所谓,“此之蜜糖,彼之砒霜”此次专利过期药品礼来如果能将出售范围放大到整个亚洲,无疑会吸引更多的药企买家。

资料来源:礼来公司年报

悬于药企头顶的“达摩克利斯之剑”

近年来,受困于“专利悬崖解”危机的可不止礼来一家。所有超级重磅炸弹的辉煌在专利到期之后皆化为尘土。

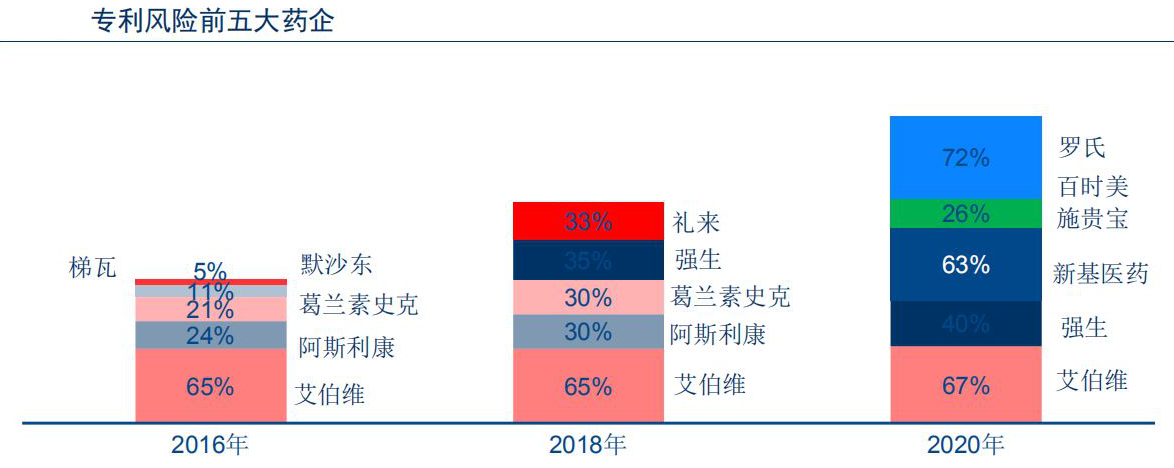

数据分析公司EvaluatePhama的报告显示,强生、葛兰素史克、阿斯利康、艾伯维近期的重要药物均将面临“专利悬崖”问题。报告进一步称,一旦某种药物在市场上失去专利保护,随着明显低成本替代产品的出现,该种药物的销售额将平均下跌90%。

数据来源:EvaluatePhama 中信证券研究部

根据Evaluate的数据,辉瑞公司的超级“重磅炸弹”降胆固醇药物立普妥(Lipitor)累积销售额预计为1490亿美元。销售峰值出现在2006年,当时该药为辉瑞带来了近130亿美元的销售额。然而,在2011年失去专利保护之后,立普妥为辉瑞贡献的销售份额大幅下降,其销售额从那一年的95.7亿美元悬崖式下降到了2012年的39.4亿美元。到2017年,立普妥给辉瑞带来19亿美元的销售额,与2006年的销售峰值相比下降了85.3%。

目前,原研药企集体面临专利悬崖的“达摩克利斯之剑”,可能带来千亿美元级别的销售损失。根据EvaluatePhama的统计,2017-2022 将会成为第二个专利集中到期阶段,将可能带来1050亿美元的销售损失,并在未来几年对全球各大药企的销售额产生5%-72%不等的影响。

数据来源:EvaluatePhama 东方证券研究所

“专利悬崖”之高手过招

大型原研药企业可不是吃素的!面临专利悬崖危机,他们当然不会坐以待毙。

他们越来越擅长通过各种策略延长药物专利期限。例如在研发过程中不断构建针对该药物的专利池是一种常规做法。以美国为例,90%的新药都申请延长专利保护期,34%的药物专利保护期得以延长3年以上。首先申报物质专利,到一定时间后申报剂型专利、适应症专利、处方专利、工艺专利、从而变向延长专利保护期。比较典型的案例是辉瑞制药旗下万艾可(伟哥),于1998年批准在美国出售,一直以来通过各种延长专利期限的策略,来巩固自身难以动摇的市场地位。

一些原研药企业还在想尽“奇招”,推行狡猾的“延迟费”等公关策略来限制仿制药。例如英国最大的制药公司GSK曾被指控以金钱作为交换,让其他制药公司延迟上市GSK最畅销的抗抑郁药物——帕罗西汀(赛乐特)的低价仿制药。据了解,此前,赛诺菲也曾因为试图限制波立维的仿制药的销售而被法国政府罚款4000多万欧元。

不过专利到期后,最本分的做法还是通过加速自己的研发周期,迅速开发新产品填补受到专利悬崖危机产品的销售损失。GSK呼吸系统疾病领域中重磅产品Seretide,受制于专利悬崖和美国药品控价多因素影响,在2013年巅峰销售额达到82.8亿美元后表现下滑。为了应对Seretide专利到期,GSK在2013年5月和12月先后推出了两款治疗慢性阻塞性肺病和哮喘新药,分别是Breo Ellipta(氟替卡松维兰特罗)和Anoro Ellipta(乌美溴铵维兰特罗)。自推出后市场表现就不俗,保持着高速的增长。Breo和Anoro在2017年双双放量,增长率分别高达55%和63%,联合贡献17.52亿美元的销售收入,填补了Seretide销售额的下滑。

更高级的操作是开发能与老产品可形成协同效应的新产品。部分企业通过新产品+老产品适应症展化解专利悬崖的危机,罗氏应对乳腺癌头牌药物曲妥珠单抗专利到期问题,推出了新的HER2+单抗药物Perjeta(帕妥珠单抗)联合用药,大幅度提高了总体生存期。同时,为了应对利妥昔单抗专利的危机,罗氏还通过收购获得了利妥昔单抗的升级版药物Gazyva。该药品2017年销售额达到2.78亿瑞士法郎,增幅达到41%。

同时,有些原研药企尝试转战仿制药市场。对仿制药竞争,阿斯利康选择参与进去。2012年1月,阿斯利康发布仿制药战略新投资,将在江苏省泰州市投资2.3亿美元打造全球最大独立生存基地,阿斯利康此举瞄准的正式仿制药。不止阿斯利康,2011年6月,辉瑞和海正药业成立合资公司开发专利到期药物,总投资达2.95亿美元。2011年2月,诺华制药与华海药业签订战略协议,合作方向也是专利到期的药物。

当然,资产剥离也是一种思路。出售旧产品的不仅是礼来,其他全球头部制药商也在削减他们的旧药物组合。2018年11月,阿斯利康已将旗下呼吸道感染药物Synagis在美国市场上的各项权利转让给瑞典公司Swedish Orphan Biovitrum AB(SOBI),并由此获得高达15亿美元现金加股票的首笔付款。另外据知情人士透露,辉瑞公司也正在评估出售其包括女性健康资产在内的各种资产组合,这些资产可能会达到约20亿美元的收入。

对于这些厂家来说,出售专利到期产品可以甩掉包袱轻装上阵,将更多的精力放到自己的优势和前沿领域,毕竟突破性产品的收益要远远高于那些陷入与仿制药“缠斗”中的老品种。

评论