拉芳家化(603630.SH)3日晚间公告,公司控股股东、实际控制人吴桂谦先生在今年2月至今增持了102万股,共增持16次,本轮增持计划完成,增持股数刚刚踩过增持计划最低线。此前,吴桂谦计划自今年2月2日起至12月2日止(含延期时间),通过上海证券交易所证券交易系统(包括但不限于集中竞价大宗交易的方式)增持公司股份,累计增持股份不低于100万股,不超过300万股。

吴桂谦的踩线增持根本无法挽救一路向下的拉芳家化股价。12月4日收盘,拉芳家化收报15.37元,微涨0.07%,市值34.8亿元。股价较10月19日创造的历史最低价12.22元有所回升,较去年3月份上市时的发行价18.39元仍有近20%的差距,而较历史最高点的55.86元则已下跌72.5%。

上市以来股价的持续下跌与其上市首年即变脸的糟糕业绩也有关系。财报显示,2017年,拉芳家化实现营业收入9.81亿元,同比下滑6.47%;扣非净利润1.23亿元,同比下滑12.33%。今年随着净利润回升,上半年股价虽有反弹,但下半年又进入颓势。今年前三季度,拉芳家化实现营业收入7.09亿元,同比下滑1.6%;扣非净利润1.2亿元,同比增长35.19%。有“国民品牌”之称的拉芳家化在上市后跌落神坛。

在股价不争气时,拉芳家化又想到了收购。吴桂谦完成前述增持计划前的11月30日晚间,拉芳家化公布了一现金收购资产方案:拟使用现金8.08亿元增资并收购上海缙嘉国际贸易有限公司(下称上海缙嘉)51%股权,其中使用IPO募集资金4.3亿元,差额部分以自有资金补足。IPO募集资金则源自投资项目“营销网络建设项目”和“建设研发中心项目”中尚未使用的募集资金。根据公告,此次现金收购分两部分,一是以3000万元增资获得1.8889%的股权;二是以7.7800亿元收购两个有限合伙公司沙县缙维和沙县源洲所持有的上海缙嘉49.1111%的股权。

不过,在收购方案公布后仅约4小时,拉芳家化便收到了来自上交所的“闪电”问询函。面对估值溢价高达7655%的拟收购标的及背后可疑的关联关系,上交所质疑拉芳家化是否存在利益输送。

可疑的交易

拉芳家化位于广东省汕头市,旗下拥有“拉芳”、“美多丝”、“雨洁”、“圣峰”等众多知名品牌,产品涵盖洗发护发、清洁沐浴、肌肤护理、口腔护理等多个领域。提起拉芳,人们脑海中很容易想起一句知名广告语——“爱生活 爱拉芳”。

对于本次收购,上交所在问询函中第一个问题就直指交易是否存在潜在的利益安排?因为交易对方中,王霞曾任职上海芳星进出口贸易有限公司CEO,范贝贝系王霞之弟媳也曾在上海芳星进出口贸易有限公司任职。上交所要求拉芳家化进一步核实交易对方是否与公司及其控股股东、实际控制人存在潜在的关联关系或其他利益安排等问题。

上海芳星进出口贸易有限公司是上海缙嘉严格意义上的法律实体,虽然界面新闻记者未在公开信息中发现其与拉芳家化存在关联关系,但上交所对于此次收购可能存在利益输送的疑问依然有迹可循。

一方面,拉芳家化在上市之初就备受质疑,通过包装募投项目募集到资金,此后募集资金一直闲置,募投项目一拖再拖,这次干脆将募集资金用于现金收购,不禁让人怀疑,拉芳当初的资金需求是否真实?

上海缙嘉成立于2016年,注册资本只有1495万元,拥有9家全资子公司,其中7家注册资本为50万元,1家为201万元,1家为500万元。注册时间上看,其中8家子公司成立于2017年下半年后,4家成立于2018年。通过注册大量子公司,上海缙嘉短时间内扩大了的资产规模。截至2018年8月底,其资产总额2.2亿元,负债1.9亿元。

另一方面,标的公司的盈利能力和收购标的的高估值严重不匹配。财务数据显示,此次现金收购的标的上海缙嘉100%股权整体估值则为15.84亿元。资产业绩方面,截至2018年8月31日,上海缙嘉备考合并口径经审计净资产仅为2402.76万元,溢价率高达7655%。2017年及2018年1-8月,上海缙嘉实现净利润分别为3040.61万元、4678.98万元。同时,上海缙嘉承诺2019年-2021年三个会计年度的净利润分别不低于1.2亿元、1.56亿元、2.028亿元,第一年承诺净利润和平均承诺净利润的市盈率分别为13.20倍和9.93倍。

假设上海缙嘉全年收入均匀,2018年全年收入为7018万,要实现上述承诺的收入所需的增长率分别为71%、30%、30%。成立没几年时间的上海缙嘉如何做到?在问询函中,上交所也要求拉芳家化补充披露上海缙嘉具体盈利情况,并具体说明盈利预测的合理性和可实现性以及估值依据。

在上述收购中,部分交易对方成立时间甚至未满月。根据公告,本次交易对方包括自然人王霞、范贝贝、沙县芳桐企业管理服务中心(有限合伙)(下称沙县芳桐)、沙县缙维和沙县源洲。其中,沙县缙维、沙县源洲和沙县芳桐均系2018年11月5日成立的有限合伙企业,目前分别持有上海缙嘉37.2216%、12.835%和9%的股份。

本次增资并股权转让完成后,沙县缙维、沙县源洲将退出,彼时上海缙嘉的股权结构为拉芳家化、王霞、范贝贝以及沙县芳桐分别持有上海缙嘉51%、28.119%、12.051%以及8.83%的股权。

对此,上交所要求拉芳家化补充披露上海缙嘉的设立和发展经营情况,及历次股权转让和增资的具体情况;沙县缙维、沙县源洲和沙县芳桐的设立目的及各出资人实际出资情况。

收购公告中,拉芳家化称上海缙嘉拥有丰富的化妆品品牌培育、整合营销及供应链管理能力,获取海外优质化妆品品牌在中国市场的代理权,提供全链路品牌整合营销和进口运营管理服务,助力外资品牌落地中国。同时,借助美妆时尚达人和KOL在微博、微信公众号、小红书等社交平台中以图文、短视频、直播等进行品牌推广。

据介绍,目前上海缙嘉已获取21个海外美妆品牌的代理权,共运营12个代理品牌的天猫国际品牌旗舰店,并和逾20名具较强影响力的KOL合作运营淘宝店、微店店铺,实现销售转化;同时与京东全球购、网易考拉海购、唯品会、小红书、聚美优品、屈臣氏等大型电商平台,以及一条生活馆、Look电商等精品渠道合作上架品牌产品。

对于上述纯代理的商业模式能否支撑承诺的高速增长,上交所要求公司补充具体细节:前述代理权的具体权限内容及剩余年限,是否具有独家性和排他性,是否存在后续无法维持获取代理权的风险。

根据界面新闻记者随机检索,上述所谓代理的外国品牌中至少有六家并未在天猫开设旗舰店,包括Timeless、Mariobadescu、Soleil、Thisworks、Pasoapaso和Anastasia。但这部分品牌占到了上海缙嘉代理品牌的近三分之一。

停滞的销量与不务正业

此次现金收购的另一个重要疑点在于资金来源。

在8.08亿元的现金收购款中,有4.35亿元将涉及变更公司首发上市的募投项目,来自于“营销网络建设项目”和“建设研发中心项目”,占首次公开发行募集资金净额的58.05%。

拉芳家化于2017年3月14日首发上市,实际募集资金7.5亿元,用于日化产品(洗发水、沐浴露)二期项目、营销网络建设以及建设研发中心3个项目,募集资金承诺投资总额分别约为1.46亿元、5.5亿元以及5426.56万元。公司称,“营销网络建设项目”已投入的募集金额约为1.69亿元,“建设研发中心项目”尚未投入建设。

对此,上交所在下发的问询函中要求拉芳家化结合公司所处行业特点、竞争环境、公司经营状况和研发能力等,具体分析变更募投项目的必要性和充分性;以及公司将采取何种措施保障变更后的募投项目顺利实施等问题。

改变募集资金用途之所以十分重要,因为其直接关系主业经营情况。

根据财报,拉芳家化主要有两类产品:洗护类和香皂,按照2017年年报分别占比88%和5%。公司第三季度财报显示,公司2018年1-9月实现营业收入7.09亿元,同比下降1.6%,归属于上市公司股东的净利润1.32亿元,同比增长34.03%。利润主要来源于销售费用的和投资收益的拉动。

诸多迹象表明,这家国民洗护品牌的产品卖不动了:截至今年三季度,存货同比增长46.97%,远远高于营收的增幅。拉芳的洗发水和香皂存在滞销的嫌疑,在仓库需要多待一百天才能卖出去,财务数据显示,拉芳家化的存货周转天数,从2016年185天延长到今年前三季度末的287天。

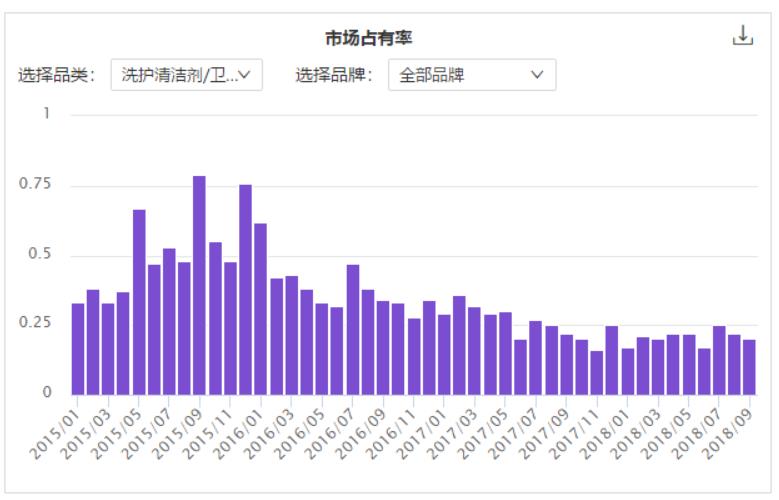

2017年年报中的详细数据也佐证了上述结论:与2016年相比,各系列产品产量在均在上升,而销量却在下降,相应的库存在膨胀。此外,根据万德由天猫京东等电商平台采集的销售数据来看,销量增长几乎停滞,市场占有率逐步下滑。

卖不出去的产品就等于风险:相对于2017年,公司在前三季度计提了更多存货减值准备,导致资产减值损失同比增长60.84%,

另一方面,由于产品滞销,公司在主营业务上十分消极,账上趴着12个亿的资金,占到了总资产的59.65%,这一比例达到了新高。截至今年三季度,公司的资本支出只有区区500万元,反而更愿意对外进行股权投资和购买理财产品。从2017年4月开始,拉芳开始使用闲置募集资金用于银行理财,董事会共四次授权公司采用闲置募集资金购买银行理财产品,收益率为3%-5%。根据年报,2017年拉芳使用募集资金账户理财7.2亿,使用非募集资金账户理财4.7亿,共11.9亿元。

公司上市时募集来的资金均用于购买理财产品,募投项目全部延期。其中,营销网络建设项目已用1.7亿募集资金置换前期投入资金,随后并未继续施工,建设期被延期一年,研发中心项目也被延期一年,日化产品项目被延期四个月。

延期理由之一是:“该立项时间较早,由于该项目的技术水平已发生一定变化,需要对部分设备和仪器进行重新选型,对项目进度产生影响。”

根据今年半年报的数据,截至今年6月底,拉芳家化用于理财的资金余额3.9亿元。但这些理财产品的收益率仅为3%-5%,与招商银行一年期的定期理财收益率持平,对净利润的贡献极低,公司也不肯将这些资金投入生产。

上述两部分收入增厚了公司的净利润,截至9月底,上述利息收入和投资净收益合计3500万元,占到净利润的26.5%。

此外,拉芳家化曾花费1.25亿投资两家新媒体公司和一家新媒体产业基金。两家新媒体公司分别为微信公众号“小小包麻麻”和“MK凉凉”的运营主体,虽然公众号阅读量可观但并没有带来销量增长。

市值较高点蒸发七成

虽然交易方案收到监管机构的“闪电问询函”,但此次收购方案公布后的首个交易日——12月3日,拉芳家化依然迎来涨停,这是公司自今年7月以来的第一个涨停,也是今年的第二个涨停。但很快,第二个交易日股价就不再表现。

自2017年3月13日首发连续11个涨停板走出55.62元的高点以来,这个国民品牌的股价阴跌不止。12月3日的收盘价15.36元已经跌破发行价18.39元,市值仅为34.82亿,相对于前复权后的高点已蒸发逾七成。

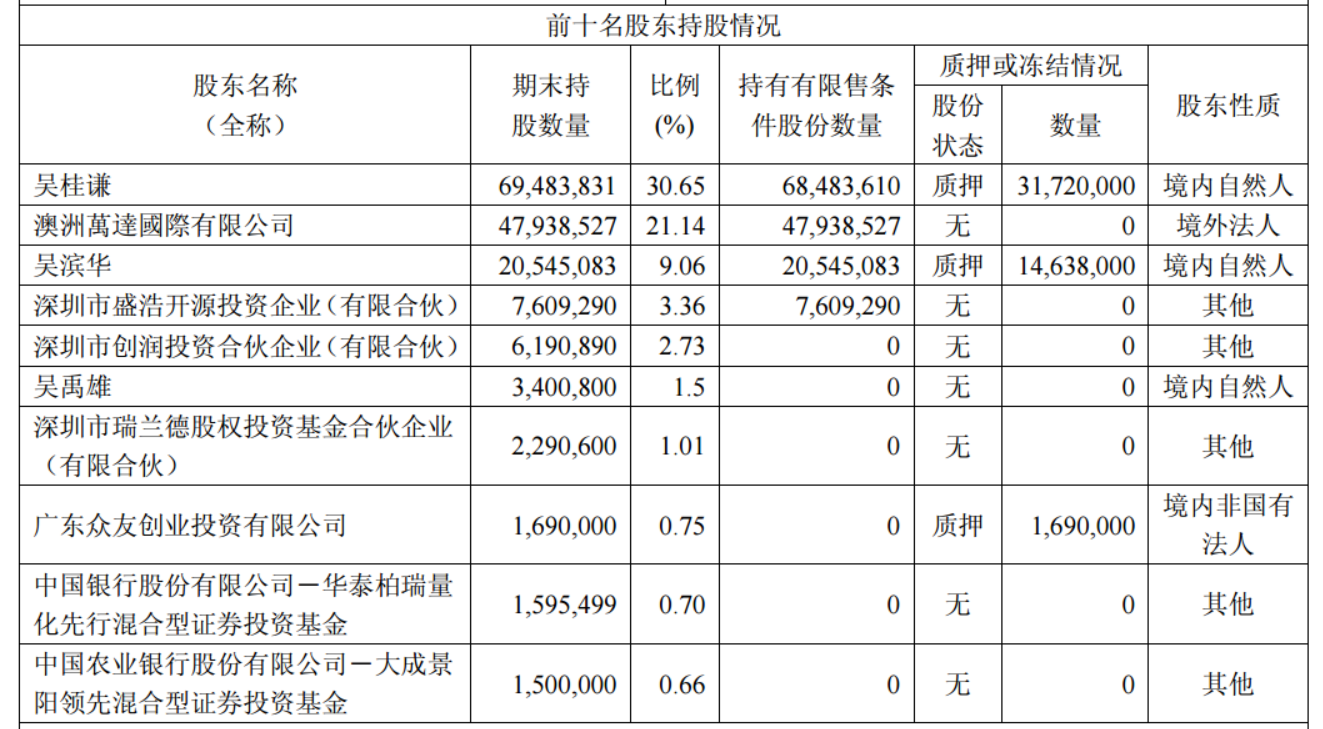

根据最新公告,吴桂谦及其一致行动人吴滨华以及澳洲万达国际有限公司合计累计质押5902万股公司股份,占其合计所持有本公司股份总数的42.78%,随着股价下跌面临平仓风险:吴桂谦和吴滨华已在10月17日补充质押1190万股,占其所持股份的17.12%。

另一方面,作为一家上市不满两年的上市公司,拉芳家化也面临着不小的解禁压力:在今年3月解禁1893万股,占总股本10.86%,来自首发入股的四家投资公司;在2020年3月,将有8096万股、占总股本的64.14%解禁流通,大多数来自控股股东,其急需在2020年之前提升股价。

三季报显示,股东吴桂谦、吴滨华、澳洲万达国际有限公司及其实际控制人Laurena Wu为一致行动人,共持股比例高达60.85%,除了这些股东,剩下股东均为投资合伙企业和证券投资基金,这类投资者通常会在适当的时机套现离场。

对比2018年一季报、中报以及三季报可看出,拉芳家化十大股东中已有多家公司套现,例如广东佰乐投资有限公司、珠海市奥创丰投资合伙企业(有限合伙)和自然人何伟雄均已退出前十大股东。

股价持续下跌、投资伙伴离场,拉芳家化的控股股东急需一则利好消息。

而对二级市场的普通投资者来说,不仅要承担股价下跌带来的财富缩水,还要忍受公司管理层糟糕的资金使用效率:宁可将资金投向可怜收益的理财产品,也不愿分红。拉芳家化最新的加权ROE(净资产收益率)仅为7.52%,低于行业平均水平。这将使投资者做出抛售的决定,进一步打压股价,形成恶性循环。

作为曾经风靡一时的国民洗护企业,拉芳家化在2017年成功上市迎来它的光辉时刻,但那仿佛也是它的最高点,未来,拉芳将如何挽回颓势?

评论