燃油附加费在三连涨后,终于迎来了年内首次下调。尽管这部分收入略有减少,但油价近期的大幅回落给航空板块带来了好消息,汇率走势近期也出现“神助攻”。

中国国航(601111.SH)、南方航空(600029.SH)、春秋航空(601021.SH)、吉祥航空(603885.SH)、海南航空、天津航空等航空公司相继公告,自12月5日起下调国内航线燃油附加费:800公里(含)以下航线燃油附加费由20元下调为10元;800公里以上航线燃油附加费由50元下调为30元。

自6月5日重新恢复燃油附加费的收取后,这一费用随后出现了三次密集上调,分别在6月、10月和11月。

燃油附加费是航空公司根据燃料价格的变化而来的附加费用,其收取目的在于适当缓解油价大幅上涨而给航空公司带来的成本压力。

航油成本占航空公司总成本的30%左右,具体视国际油价的波动而变化。在国际油价高企之时,航空成本一度占比可高达40%;在国际油价低位运行之时,也曾低于30%。在过去的三年中,国际油价低位运行,航空油料成本的下降,航空板块因此而取得了可观的利润。

随着今年国际油价的稳步攀升,航油成本也水涨船高。国内航空煤油出厂价从2017年7月的每吨3839元上涨至2018年11月的6218元,涨幅达62%。其中第三季度同比涨幅近40%,航空公司业绩也明显受到影响。

航空板块前三季度实现归属于上市公司股东的净利润193.76亿元,较2017年前三季度的287.55亿元足足少了近94亿元,同比下滑32.62%。其中三大航净利润156.02亿元,同步下滑超过30%。

燃油附加费的恢复和不断上调一定程度上转嫁了航油成本的上升,但对航空公司来说,也只是杯水车薪。因根据民航局规定,受航油价格上涨引起的成本上涨开支中,航空公司自行消化比例不少于20%。因此,此前所征收的燃油附加费并不能完全覆盖航企增加的成本。

不过国际油价自10月起转向连跌两个月,WTI原油价格区间最高跌幅超30%,至近一年低位。12月份航空煤油出厂价大幅下降,至每吨5711元。相应的,对冲航油成本上涨的燃油附加费也出现年内首次下调。

航空公司此前受困于高企的航油成本,终于暂时甩掉了“高油价”这坐大山,可以喘一口气。

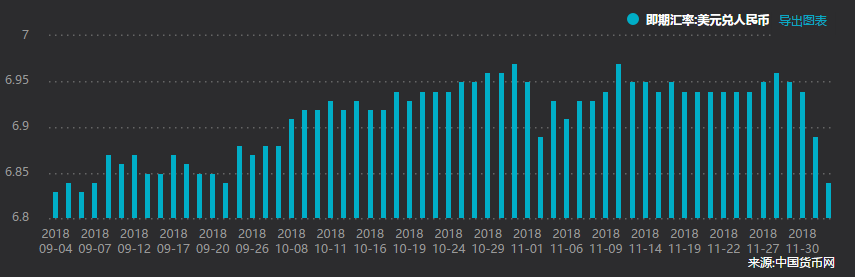

不仅如此,汇率走势也在近几个交易日开始“神助攻”了。

汇率、航油成本及市场供需是影响航空公司业绩的三要素。油价好转,需求平稳,人民币对美元近日连续攀升,12月5日,人民币对美元中间价调升463个基点,升破6.85至6.8476。

航空公司拥有大量的外币金融负债和外币金融资产,人民币升值对航空板块来说可改善前三季度的汇兑损失。

2018年1-9月,南方航空、东方航空发生汇兑损失分别达到20.08亿元、21.57亿元。中国国航未披露具体汇兑损失,不过其财务费用较上年不足7亿元激增67倍至44.22亿元。照此来看,中国国航汇兑损失也超过20亿元。

也就是说,仅汇兑一项就吞噬了三大航空公司超过60亿元的利润。

两大利好共振,航空板块第四季度业绩也将因此而好于预期。二级市场上,航空指数也自10月中旬至今回升20%。

不过,照往年经验,对航空板块第四季度的业绩不可有太高期待。航空板块存在一个第四季度亏损“魔咒”,哪怕当年业绩丰收,第四季度也可能出现亏损。以南方航空为例,公司在2003年至今15个年头,有12个年份的第四季度出现亏损,哪怕是取得史上最好成绩的2017年,公司第四季度仍亏损了11.36亿元。

那么,航空公司能在今年打破第四季度亏损“魔咒”吗?可能性不大。因航油出厂价下调发生在12月,而人民币劲升也自12月开始。在10月和11月期间,航空板块仍承受着较高的燃油成本和财务成本。

航空板块能否恢复元气还要看明年油价和汇率的走势。

从油价来看,为限制价格跌幅,12月3日OPEC和俄罗斯同意持续减产至2019年。近期原油价格有止跌之势,但走势还存在变数。

评论