这篇文章讲了一个投资部进化的故事。

由于旅游行业的特殊性,过去好投资机会非常少,根本投不出去。复星旅游文化投资部选择自己去做最好的旅游产品,让别人来投资,他们的身份也从投资者变成了“创业者+投资者”,如此一来,复星不但对更好的旅游产品拥有了控股股权,还强化了自己的投资能力。就像二次元领域的B站,家具行业的红星美凯龙,都是在用自己产业优势投资,强度远超过一般投资公司的投资部。

在未来,即懂产业又懂运营的投资人也会变得更有优势。

生产旅游产品,而不是去投资

11年前,复星旅游文化投资部成立之时只有7个人,到了今天这个数字是15000人左右。

如果结合中国过于11年旅游行业的背景来看——线下旅游业没有足够好的投资机会和产品,想投都投不出去,就能了解我欣赏和尊重这家公司的原因。

没有好产品可以投,所以他们自己动手做了一堆好产品,然后让别人来投资他们。作为投资人,他们却能在11年里真正潜心钻研运营和经营产品,这在浮躁和急功近利的投资行业里,至少在中国,难能可贵。

线下旅游在过去11年里,像2007年IDG投资乌镇这样绝好的机会非常罕见。如果你过去做旅游的线下投资,就会发现钱经常投不出去,因为没有什么项目。这也很大程度上是由旅游行业的基本特点导致的:产品高客单价,消费低频次,项目重资产,所以普遍发展慢,高品质的产品进化也慢,是相对来说后发的行业;而且大部分景点景区由国企经营,所以优质产品严重不足。

这也是为什么2015年移动互联网进入血拼用户体验的时代,而同年青岛还可以诞生“大虾宰客”事件。这同时也解释了为什么很多人春节、十一黄金周想出去玩,却发现没那么多地方可以去,几乎所有景点不管好坏人群爆满的原因。

复星旅游在过去11年里,更多是自己去开发和引入好的旅游产品,投资则成了第二位事情,把产品做好了再让别人过来投资。

复星旅游的产品版图

复星旅游产品线由两个主要产品组成:一价全包的连锁度假村Club Med + 高端酒店和水上乐园亚特兰蒂斯,以及3个副产品线。

梳理复星旅游集团的产品线主要分为这五类:

1. 全球69家的连锁度假村Club Med,年利润在8-10亿。复星2010年投资时,亏损-3.81亿,等到2015年复星收购时,利润为-0.91亿。今年成功扭亏为盈,产品线不断优化,新开门店全部是轻资产门店。

2. 引入迪拜的7星级酒店亚特兰蒂斯和亚洲最大水上乐园。项目投资110亿,已经通过销售地产部分全部收回投资,净赚一个7星级酒店和一个水上乐园。项目位于三亚目前重点建设的新旅游岛核心位置,距离新三亚机场半小时车程,距离中国最大免税店2公里,未来发展潜力巨大。

3. 目前以度假村模式在建2个新度假村,规模相当于2个“迷你亚特兰蒂斯”项目,其中一个是上海度假旅游太仓项目,距离上海虹桥火车站和机场半个小时车程;另一个是以自然风光为核心的丽江旅游项目。

4. 复星旅游集团运营的轻资产项目。其中包括3个子项目:一是旅游景区托管运营服务商“爱必浓”,爱必浓目前负责9个景区运营,为17个项目提供服务,2017年已盈利1000多万;二是提供演艺内容的“泛秀”公司,与宋城演艺类似,在景区提供表演话剧、舞台剧演出和剧目研发的演艺公司;三是在景区和购物中心提供小孩游玩和托管的连锁化“暂时托儿所”,很多父母亲去旅游或者逛商场时,孩子可以在此处游玩学习。

5. 整合销售平台FOLIDAY(就是复星的F+ Holiday),提供直销服务,复星很多孵化的旅游互联网项目都在这个部门和平台里。这里简单举个例子,以便对直销服务有更清晰的了解:比如在携程美团飞猪订一个酒店房间,携程拿20%左右分成,美团15%左右,飞猪8-10%左右,直销可以将这部分费用变成利润,目前复星已经把直销率提高到65%。行业内诸如汉庭的控股股东华住也有类似布局,它们的直销率在70%左右。

投资收购Club Med之路

我会重点介绍一下Club Med和亚特兰蒂斯项目,这也是复星旅游最重要的两个项目。

旅游业最大特点是,今天的状况取决于5年甚至10年前的开工,而今年的开工则会决定未来5年或10年的状况,所以旅游业务是非常考验布局的。

如果你5年前什么都没做或做错了,那么现在肯定颗粒无收。当乌镇在2003年开始进行景区改造工程并完成之后,乌镇成为了当时中国唯一一个面积范围非常大的精品古镇项目(也可以称之为“全域旅游”),这也使得乌镇具有很长的垄断期,从而获利颇丰。之后乌镇仅一幕巩固了自己在这一时期的垄断优势——项目公司通过把西栅抵押给银行,获取3亿多元贷款,发展古镇住宅区东栅。

广州长隆是另一个生动的案例。2007年广州长隆水上乐园在国内没有大型欧式的水上乐园的市场空白之下,做了水上乐园,并且获得了一定时期的垄断优势。

目前复星旅游主要有两条产品线,这是5年前和8年前耕耘的结果,已经进入收获期。一个是全球69家的大众连锁化度假村ClubMed(也叫地中海俱乐部),另一个是引入并做出了中国版的全球最高端7星级酒店和最大水上乐园。

Club Med是复星2010年投资的,2015年以9.39亿欧元(约65-70亿人民币)完成私有化,相较于复星2010年4134万欧(约3.2亿人民币)投资Club Med 10%的股权时,资产价值增长近1倍,当然这其中也有当时收购遭到竞标的因素。不过,在当时的亏损情况去投资,价格已经低太多了。

目前,Club Med连锁度假村最大优势,就是可以复制多个景区,形成连锁化优势。Club Med全球69个度假村里包括山地度假村,阿尔卑斯山度假村,北海道雪景度假村,还有欧式庄园度假村,它的最大优势就是可以不断复制其它主题度假村,并且以一套统一的服务和标准,去服务多个景点,这样在中后台形成了良好的费用控制。并且通过委托管理的轻资产运营模式进一步强化了这个优势,前端多个主题度假村可以满足客户的不同旅游需求,什么旅游景点主题好,Club Med就可以复制什么。在同样的主题下,Club Med又能够保证费率最低的中后台成本和,开发了多个度假村统一共同的销售平台。

另一个核心数据是Club Med复购率,它所定义的复购率是3年内去Club Med度假2次的客户(大部分家庭每年度假一次或2年度假一次),这个数据在ClubMed是40%。

比如到乌镇游览,一个家庭今年去明年再去的可能性很低,会腻的。但如果Club Med可以提供多种主题的度假村,比如山地、海滩、滑雪、古镇、欧式庄园等,客人去的次数就会增加。

Club Med竞争力强不强,核心体现就是复购率有多高。

线下旅游是一个拼运营的业务,Club Med在复星投资之前,是一家问题重重的公司,核心体现就是拥有非常好的资产,但却有非常糟糕的股权架构和管理系统。它的股权很分散,复星持股10%就已经是第一大股东了,管理层想提高股权激励,没人重视,也没人设计激励方案,更没人做长久规划。在原家族企业经营退去时,公司就出现了没有所有者的问题。

当时Club Med的战略是升星战略,全球旅游都处在升级状态,也就是说那时的4星级度假村比3星级度假村有更高的回报,5星比4星又有更高回报,升星战略会导致升星期间费用上升,这样带来了亏损,很多股东就不满意了。当时复星旅游集团的CEO钱建农认为这是个最好的机会,自己接受经营会总比当时那个混乱的局面要好很多,所以赶紧收购吧。

复星在收购Club Med时,是在Club Med升星战略接近完成之时,亏损已经收窄,公司80人左右的主要管理团队也要自己掏钱购买公司期权获得激励。在没有一个控股股东的情况下,是无法完成的,比如没有人来做制度精良的期权设计。即便是复星收购这家公司,也是在2010年投资之后,又经过了3-4年磨合了解,比较有把握了,同时Club Med管理层也支持复星,才在2014年底进行收购的。

▲Club Med 2015-2018年经营性利润情况▲

复星完成对Club Med的投资和收购后,Club Med很多地方都明显改善,比如中国游客赴Club Med海外度假村的数量从2010年的2万人增加到了2015年的15万人,2018年这个数字是27万人。

引入海外旅游产品,实际就是把大家出境游想玩的好产品放到国内,让中国人不出国门就能体验到国外一流旅游产品。

如果复星当时没有收购Club Med,而是单纯自己研发产品,可能就不会有今天复星旅文上市了。在2010年前后5年里,中国做旅游度假村的最高水平就是乌镇,当乌镇崛起之后,很多地方小镇就开始复制乌镇,但鲜有创新。

借助海外先进的产品线,相当于把出境游放到了国内了。2010年前想去迪士尼乐园,只能去日本、美国、香港等地方,但上海迪士尼乐园建成之后很方便就能去了。复星引入Club Med和亚特兰蒂斯实际就是让中国人不出境就能体验到国外先进旅游产品。

“明日之星”亚特兰蒂斯

在复星13年决定引入全球最顶级的酒店亚特兰蒂斯时,内部遭到很多质疑。但复星核心决策层还是决定要引入这个产品,看好未来。

15年前,在香港回归后5年,内地游客去香港迪士尼乐园玩一趟,是一件非常高大上的事情。但今天迪士尼乐园已经成为了中国游客家常旅游项目。

亚特兰蒂斯在当时被认为并不适合引入中国,这也导致了它的引入成本非常低。如果耗到如今中国的人均收入增长到比较高水平时,引入成本也会大幅上涨。复星旅游很明智地提前布局了这个产品。

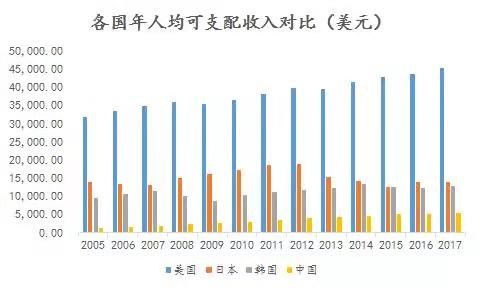

从人均可支配收入看,中国人均可支配收入一直在不断缩小与日本、美国、韩国等国家的差距。大家通常认为喜欢旅游的女性用户占比更多,但实际并非如此。

今日头条统计的阅读旅游相关的头条文章里,男性用户占比是58.7%,超过女性,对旅游最关注的年龄段为35-40岁。旅游是一个高客单、低频次的产品,往往这种产品家庭男性参与比例会比较高。

2005年中国的人均可支配收入大约只有日本的5-10%,到了2007年底已经到了日本的30-40%。度假作为一个中端旅游产品,和人均可支配收入高度挂钩。如果中国人均可支配收入达到日本的60-70%,那增加的旅游消费,并不会在低端旅游产品上过多体现,大量的增长空间都在中高端旅游产品上,比如度假村。

以前中国人没钱时,是夫妇俩出去旅游,孩子要寄放在亲戚家(笔者就经历过)。后来收入增加,家庭出游变成了带上自己的父母孩子出行,并且出行的次数越来越多,待得时间越来越长,买的东西也越来越多,走马观花似的景点打卡越来越少,去的地方也越来越远,乘坐的交通工具也越来越快捷。人类生产效率提高之后,人均假期也会越来越长,人工智能大力发展之后,这点会更加明显。度假村作为中端旅游产品,可以很好照顾到小孩和老人的度假需求,也是未来的趋势。

▲最近12年中美日韩4国人均可支配收入情况▲

亚特兰蒂斯项目是三亚新旅游岛建设的核心,距离2020年前后竣工的新三亚机场只有30分钟车程,目前海南最好的301医院海南分院也在附近,中国最大免税城距离不过2公里左右。

今年春节,三亚一张机票可以卖到1万多元,核心问题是三亚旅游太“热”了,现有的三亚凤凰机场载客量无法满足。目前,三亚正在东海岸开发一个以度假为核心新旅游区来适应为未来旅游发展的趋势,亚特兰蒂斯就是这个区域里重点。

目前亚特兰蒂斯项目处于培育期,一定程度上拖累了复星旅游集团的业务。亚特兰蒂斯的业务盈利爆发点,将在三亚新机场竣工前后。

▲复星三亚亚特兰蒂斯全景图▲

亚特兰蒂斯项目投资约110亿,因为早期开发地价非常便宜,地产销售就回收了110亿左右,这意味着复星净赚了一个酒店和一个水上乐园。

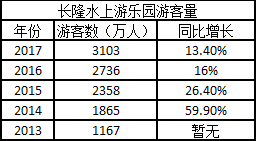

水上乐园方面,可以参照长隆水上乐园的一些数据。长隆水上乐园2013年的收入为25.3亿,营业利润2.26亿,净利润1.29亿,资产负债率80.7%。2017年水上乐园运营比较成熟之后,收入增长至44.6亿,营业利润11.4亿,净利润7.81亿,资产负债率为70.9%。

从长隆集团的最重要产品长隆水上乐园的数据来看,旅游项目都是需要“养”一段时间。

▲数据来源:TEA和AECOM的联合发布▲

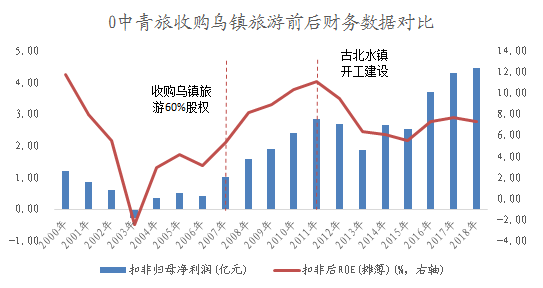

另一个典型案例是乌镇。

2007年A股上市公司中青旅收购乌镇旅游项目60%股权,当时西栅刚开发完成,业绩回报率还处在爬坡期,到2012年中青旅开始建设古北水镇之时,乌镇经历了5年的利润弱势期。不过2017年业绩迎来了反弹。

中国最顶尖的两个旅游集团的产品,都经历了这样一个成长培育的阶段,复星旅游也会经历这个时期,目前Club Med已经处于盈利向上爬坡的阶段了。

复星旅游集团去年收入117亿,经营现金流33.2亿,今年上半年营收为66.7亿。考虑到亚特兰蒂斯项目开业带来的一笔大的费用,而且产品尚处在培育期,这对今年上半年的经营性现金流造成了一定的影响。

旅游地产通常有折旧计算,一开始比较大,与此同时,产品处于培育周期,营收相对较弱,所以很容易出现一开始现金流不错,但利润因为折旧的原因降低;当折旧接近完成后,产品进入成熟期,利润和ROE就开始爆发。

少有的投资人和正确的操盘手

股神巴菲特的崛起得益于早期大众对投资知之甚少。在美国发展最快的周期里,巴菲特和他的老师格雷厄姆拥有相比普通大众而言巨大的认知优势。时至今日,情势已经完全不一样。随着投资概念的普及,投资参与者越来越多、参与程度越来越深,投资的难度在随之提升。复星作为传统的大型投资公司,花了很多时间培养同时具有产业发展和投资能力的团队,就是为了准备应对这个时刻。

复星旅游总负责人钱建农在80年代公费留学德国,当时的中国每年仅有40个国家公派去德国留学的名额,钱建农靠考试获得这个名额,可见其早年是个学霸。毕业之后,钱建农在德国零售企业麦德龙公司就职,之后受雇于高盛,负责改善连锁药店海王星辰的业绩。国内的大学经历和德国的留学经历,包括其对欧洲和国内旅游、零售市场的了解,使他成为国内少数投资和运营能力兼备的投资人,这样的投资人是特别稀缺的。

钱建农代表了新一代的投资人,这一代投资人最大的特点就是同时兼有很强运营能力和投资能力。我敢说,这类投资人在未来中国投资领域竞争中将处于非常优势的地位。

▲复星旅游文化总负责人钱建农是亚特兰蒂斯水上乐园第一个试水激流勇进滑道的游客▲

作为投资人,钱建农带领复星内部创业并非一帆风顺。早年郭广昌提倡复星内部创业时,钱建农被复星认为适合做医药零售,但他个人坚持要做旅游和消费。正因这是钱建农自己选择、真正想做的项目,即使内部有很多阻碍和困难,他最终都克服了。同时,复星也给了旅游事业部资金,自由度,股权激励,资源等各方面的大力支持,这才真正把旅游业务做了起来。

我个人认为,复星旅游的成功原因,至少一半在于找到了正确的人并给了他们合适的发展空间,这一点不仅仅对投资人,对项目操盘手同样重要。

旅游项目大多需要举债经营,完工时间延迟将导致项目被资本利息压垮,而复星最擅长的就是保持完成工期模型和财务利息模型之间平衡。只有找到正确的人,才能确保每一个项目的完成质量。

以亚特兰蒂斯水上乐园的建设为例。亚特兰蒂斯水上乐园的建设难度创中国建设工程之新高,难度级别类似国家地理纪录片全球十大工程。很多技术国内团队根本没有人了解过,例如怎么在亚洲第二大的水族馆里注水,怎么养深海鱼,这给亚特兰蒂斯水上乐园建设保证工期带来很大的难度。但亚特兰蒂斯水上乐园高质、高效地完工了,这和项目总负责人曹鸣龙的高水平经营有很大关系。

曹鸣龙原来在一家外资地产公司做中国区老大,亚特兰蒂斯水上乐园项目找到他的时候,他已经快退休了,这对他来说是职业生涯的最后一战。所以他抱着巨大、惊人的热情在做这个项目:做项目的5年里,他只有1年回家过了春节,基本全年都在海南工地。他事无巨细,给海南工地工人的伙食标准远远高于一般工地;在员工领复星内部奖时,他不管多晚都会等到员工领奖并为员工鼓掌,很多员工因此非常尊敬他。能找出这种把一件事情当成职业生涯最后一战、战斗力满格的项目经理,是做好这样高难度项目的关键。

复星旅游的发展关键:速度和产品多元化

旅游企业在过去相当长一段时间里集中开发旅游线上互联网,线下互联网则鲜有人做。但旅游本质是O2O,online to offline(从线上到线下),如果你线上产品很发达,但没有什么好的线下产品,拿什么去做对接?加之目前线上互联网整体发展速度放缓,同时线上成本越来越贵,这间接提升了线下业务的利润率,因为线下的流量成本相对降低了。这给了所有希望做旅游线下业务的公司一个非常好的机会,复星、乌镇、长隆都是抓到了这样机会的公司。

多元化是复星旅文未来发展的关键之一。随着中国地产的发展,轻资产模式渐成主流战术,旅游企业开始针对不同的客户群,提供不同的服务。

速度是复星旅文发展的另一个关键词。很多旅游景点现在刚刚开始建设。未来5-10年是中国旅游集团线下快速圈地、扩产品线的黄金期。这和线下新零售网点的铺设是类似的。随着消费升级,喜茶、奈雪这些把客单价做到25-30元的高端茶饮,和升级的大排档——盒马鲜生,都在近两年涌现。中国目前的连锁度假村只有那么几个,也都是这两年才出现。

商业战局进化到一定程度,在大公司背景下创业往往有更高成功概率。可以看到,最近几年很多成功的创业公司都是从大公司内部孵化出来的,比如腾讯孵化了阅文和搜狗,A站孵化了斗鱼。事实上,很多公司并不是没有做新业务的想法,而是自身条件无法承受内部创业带来的各种变动和问题。

正如近日美团二把手王慧文所说,企业能做新业务的本质是组织能力溢出。大公司可以内部创业成功的关键,就是凭借过硬的内部组织能力。而对于复星,在经过11年的内部孵化成为全国规模第一的旅游集团后,对其内部组织能力真正意义上的考验才刚刚开始。

回顾复星内部创业的成功之路,当机会来时,有些人努力把握机会,有些人瞻前顾后始终不行动,在犹豫中错过了自己的芳华。因此,劝君莫惜金缕衣,劝君惜取少年时。希望复星旅游能抓住中国旅游大发展的机会继续发展壮大,也希望大家能珍惜自己的机会。

作者王卓玮(笔名:Conan的投资笔记),灰姑娘基金基金经理、雪球大V,主要研究娱乐TMT、消费和金融行业。持股复星国际6年多,从复星半年利润13亿持有到现在的半年利润68亿。

评论