泸州银行赴港上市又迎来新进展。12月4日,港交所发布的公告显示,泸州银行已通过港交所聆讯。从披露的全球发售情况来看,该行于12月4日至12月10日招股,预期12月17日在港交所主板挂牌上市。也即是说,在递交上市材料的3个月后,该行获准了在港上市,四川省上市银行队伍又将添加一员。

蓝鲸财经注意到,该行前十大股东中有多家泸州市国资委下属企业。其中,泸州老窖是该行第一大股东,通过集团公司和上市公司合计持股22.09%。此次泸州银行引入三名基石投资者,分别为上海与德通讯、Wudaokou Capital Limited、泸州白酒金三角酒业发展公司。

截至今年6月末,该行总资产从2015年底的317.64亿元增至745.55亿元,不良贷款率0.91%,拨备覆盖率为275.54%,均满足监管要求。不过,该行的净利润增速在减缓,不良贷款率自2015年以来呈上升趋势,直至今年6月末才稍稍下降。另外,该行的资本充足率等指标也一直都是下滑状态。

通过港交所聆讯,引入三位基石投资者

递交上市材料的3个月后,12月4日,泸州银行通过港交所主板上市聆讯,预期于12月17日在港交所挂牌上市,该行本次闯关港股IPO还获三位基石投资者的保驾护航。

该行披露的全球发售情况显示,该行于12月4日至12月10日招股,共发行5.45亿股,其中90%为国际发售,10%为公开发售,另有15%超额配售权。每股发行价3.15港元至3.4港元,预期12月17日在港交所主板挂牌上市。目前该行H股的股票代码已确定为1983。

另外,该行赴港上市获得三名基石投资者,分别为上海与德通讯技术有限公司、Wudaokou Capital Limited、泸州白酒金三角酒业发展公司。假设超额配售权未获行使,三大基石投资者将分别认购1亿股、1亿股和7000万股,合计2.7亿股H股,约占该行发售股份总数的49.5%。

近年来,泸州银行保持快速增长。公开资料显示,泸州银行成立于1997年,由8家城市信用社和2家农村信用社改制设立。该行前十大股东中有多家泸州市国资委下属企业,其中,泸州老窖通过集团公司和上市公司合计持股22.09%,是该行第一大股东。

该行招股书显示,截至2018年4月,该行注册资本增至16.37亿元。截至今年6月末,该行总资产从2015年底的317.64亿元增至745.55亿元;不良贷款率0.91%,拨备覆盖率为275.54%,均满足监管要求。

极速扩张的背后,资产质量持续下降

虽然该行整体业绩较为乐观,发展迅速。但由于近年来业务的快速扩张,该行的资产质量在持续下降,银行资本或承压。

在经营情况方面,近年来泸州银行资产规模快速扩张,2015年以来总资产年复合增长率达49.4%。但该行披露的三季报显示,今年1-9月,该行实现净利润为6.23亿元,较去年同期的6.51亿元下降4.3%。也就是说,今年前三季度泸州银行的净利润增速出现负增长。

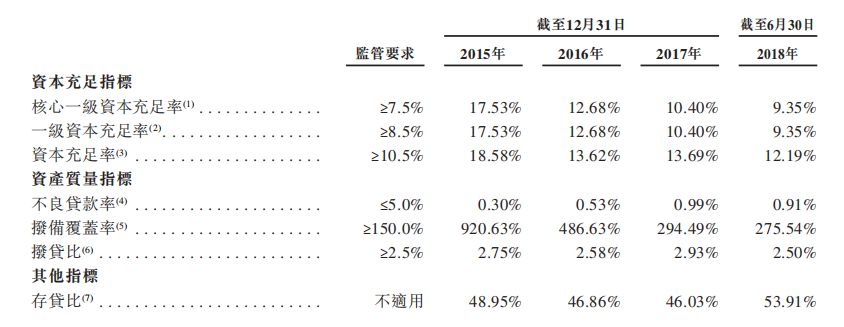

在资本充足率方面,虽然都满足监管指标,但走低趋势明显。全球发售书显示,截至2018年6月底,该行的资本充足率、一级资本充足率和核心一级资本充足率分别为12.19%、9.35%和9.35%,较上年末均有一定程度的下降。

不仅如此,自2015年以来三年内,该行的资本充足率的各项指标均呈下滑趋势。而从该行披露的今年三季报来看,资本充足率、一级资本充足率和核心一级资本充足率更是分别下降至11.51%、8.64%和8.64%。

另外,该行不良贷款率自2015年以来呈上升趋势,直至今年6月末才稍稍下降。数据显示,该行2015年至2018年6月末,不良贷款分别为0.30%、0.53%、0.99%和0.91%;而该行拨备覆盖率却在一直走低,分别为920.63%、486.63%、294.49%以及275.54%。

该行在全球发售书中坦言:“本行日后在满足资本充足率规定上可能存在困难。本行满足现行资本充足率监管规定的能力可能因本行的材务状况或资产质量恶化(例如不良贷款增加及盈利能力下降)而受到不利影响。”

此外,该行表示,资本充足率规定会限制银行利用资本实现贷款组合增长的能力,该行的经营业绩或会因此受到重大不利影响,且该行进一步发展业务的能力亦可能受到限制。

近两年来,银行都争先恐后在港交所挂牌上市。但在港股成功挂牌后的中小银行股票交易并不活跃,甚至出现零成交的情况,股价也不容乐观。由此看来,泸州银行此次赴港上市后的发展还待观望。

评论