作者:言午

据英国《金融时报》上周早些时候报道,法国化妆品集团欧舒丹(L 'Occitane International SA)正在吸引包括安宏资本(Advent International)在内的私募股权公司投标。

报导援引消息人士称,股票在香港上市的欧舒丹可能会考虑来自其他收购基金和业内同行的出价。记者未能立即联系到欧舒丹和安宏资本发表评论。

半年报读懂欧舒丹的优势和短板

欧舒丹能吸引像安宏资本这样的收购公司的兴趣是可以理解的,毕竟这家公司拥有良好的现金流前景和近2.5亿美元的净现金,一个干净的资产负债表、中国广阔的发展前景以及平稳的股价都使其成为一个有吸引力的并购转型对象。

但是最近,这个以普罗旺斯为灵感的身体护理和护肤品牌处境艰难,部分原因是成本高昂的扩张。上周一,欧舒丹发布了截至2018年9月30日的6个月的上半年财报,销售额增长8.6%至5.954亿欧元(以不变汇率计算为12.4%),毛利润上涨8%至4.9亿欧元,毛利率略有下降不过仍保持在82.4%的高位,但净利暴跌47.8%至560万欧元(约合人民币4440万元),为史上最低。

△欧舒丹2019财年上半年业绩数据(截止至2018年9月30日)

从财报中可以看出,欧舒丹集团依然存在一些令潜在买家担忧的问题。比如,如何恢复一度辉煌的净利率,如何在日本、法国和英国等成熟市场重振不那么抢眼的销售。财报公布后,截至上周二收盘前,欧舒丹的股价下跌了4%;但收购传闻披露后,其股价在周四上涨了 4.97%,收于每股15.62,当前最新市值为228亿港元。

欧舒丹将财报中披露的不利数据主要归因于上半年在广告和营销方面的巨额投资,以及不利的汇率,但预计下半年将有强劲的销售支撑。欧舒丹指出,其业务仍是季节性的,并补充称“2019上半年的财务数字不代表其2019财年的年度业绩”。

欧舒丹在中国市场的“红日”不再?

旅游零售在推动欧舒丹的销售额方面发挥了一定作用,尤其是在亚洲。美国、中国香港和中国内地是增长最快的市场,分别增长了65.8%、18.6%和14.1%。美国市场令人印象深刻的表现在很大程度上要归功于LimeLife,今年1月份欧舒丹收购了这家美国化妆品公司得以合并其报表,而香港市场的增长则是受其“充满活力的旅游零售市场”以及欧舒丹蜡菊焕活精华的推动。

中国内地市场的销售增速放缓,2019财年上半年,内地市场同店销售增长为7.6%,较去年同期的15.8%放缓了一半以上。上半财年欧舒丹在内地市场关闭了3家门店,去年则关闭了5家门店,可以看出欧舒丹正在不断调整和减少内地零售门店。

由于电商主渠道天猫商城的销售受竞争加剧的影响而放缓,相较于去年同期三位数的销售增长,今年的增长也放缓为双位数,根据上半年财报,欧舒丹在内地的净销售额为6780万欧元。不论是线上还是线下,欧舒丹在内地市场的份额正在萎缩。

其实在Prada等其他奢侈品品牌进军东方之前,2010年欧舒丹在香港上市时,曾大肆宣扬亚洲的机遇。然而,自那以后欧舒丹并没有给人留下什么深刻印象,现在欧舒丹的股价略低于上市时的水平,上市以来的年化总回报率仅为约2%,而恒生指数则接近7%。

上市8年,整体稳健

貌似欧舒丹的这份半年财报未能博得市场与分析师的认可,但其实我们把视线放到欧舒丹上市8年的总成绩单上,还是可以看出其实欧舒丹还是呈比较良性的发展。虽然2018财年的销售额和净利润略有小幅下滑,但公司整体发展较为稳健,规模基本稳定在百亿元(人民币)这个级别。

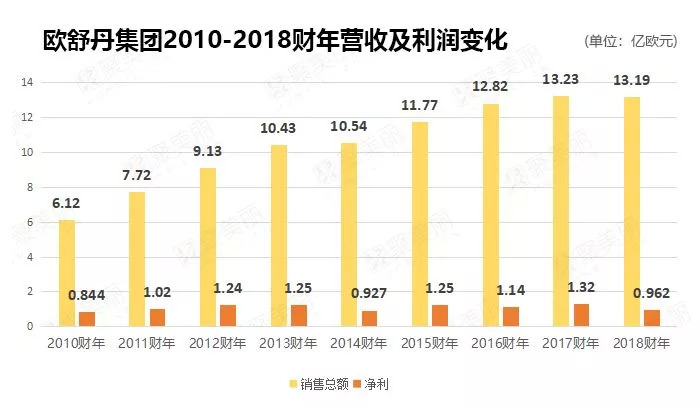

△欧舒丹上市8年营收与利润变化表(注:欧舒丹财年的起讫时间为4月1日至来年的3月31日)

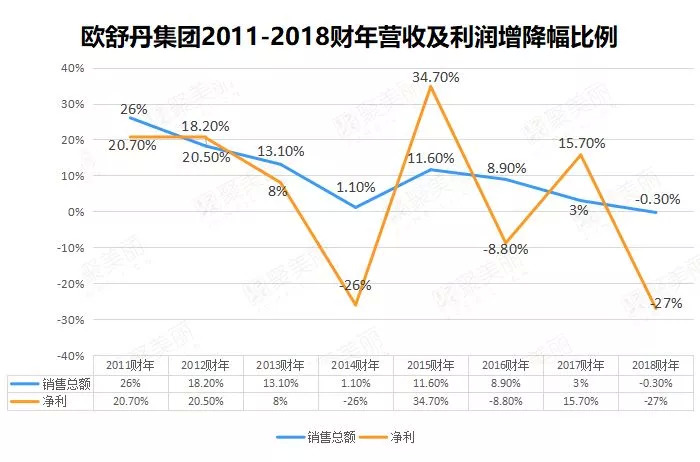

从上图可以看出,欧舒丹上市以来基本保持了增长的态势,除了2014年、2016年、2018年净利润同比下降之外,总体而言公司发展堪称稳健。

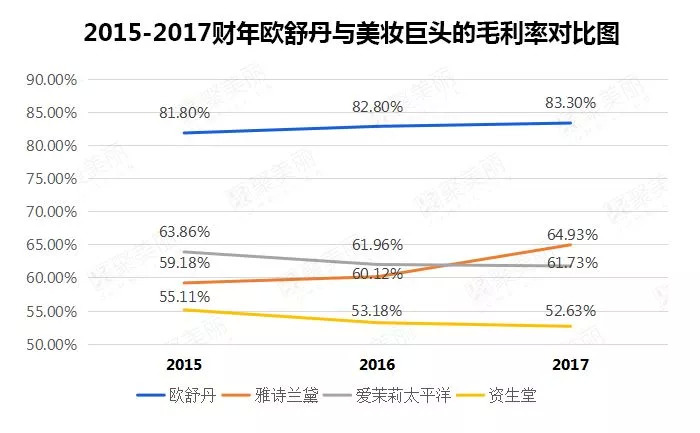

虽然欧舒丹在中国大陆的门店近两年都有关闭的记录,但自上市以来,欧舒丹的全球自营门店数翻了一倍,零售网点增长至3275家,直营门店数达1555家(截至2018年9月30日数据),一举登上全球单品牌店NO.1的宝座。作为一家通过单品牌店布局全球的企业来说,因为“没有中间商赚差价”,欧舒丹的毛利率一直保持在高位,这在全球美妆业也属翘楚,和全球顶级行业巨头比也毫不逊色。

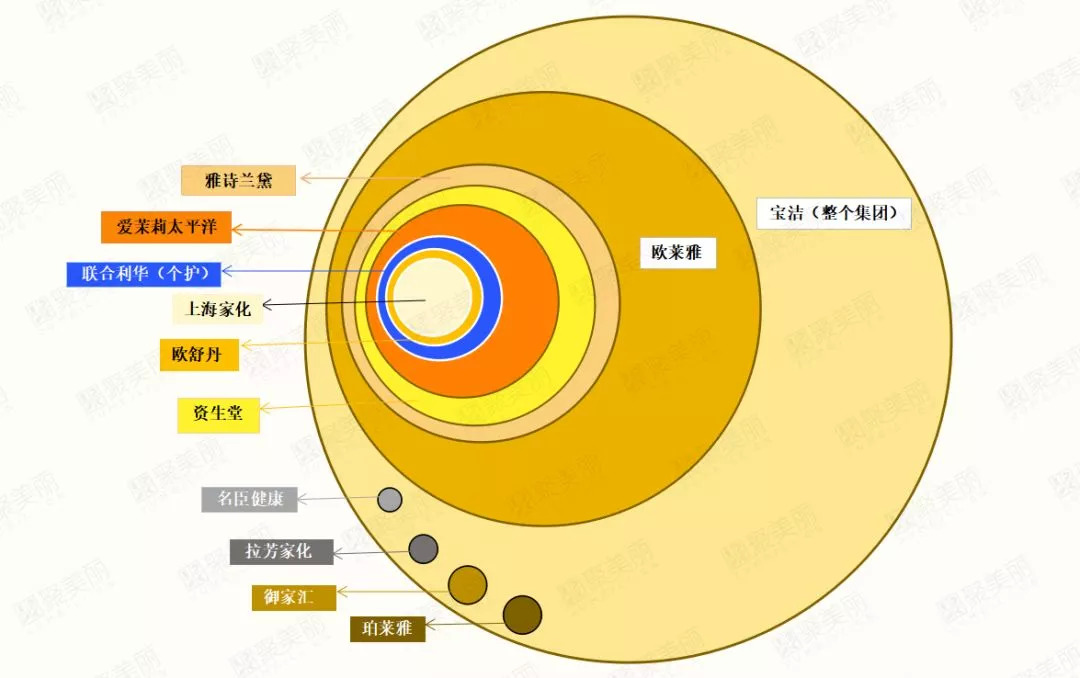

国内5家上市企业≈1个欧舒丹,20个欧舒丹≈1个欧莱雅

放眼全球巨头林立的化妆品行业,成立于1976年的欧舒丹刚刚步入不惑之年,虽然和动辄千亿营收的领导企业相比尚有差距,但其百亿规模也算不小的体量。作为对比,欧舒丹成立之年的中国,标志着内乱和动荡的文化大革命刚刚结束,两年后,改革开放的政策为中国经济腾飞注入了巨大的活力与动力。基本上90年代末,本土化妆品企业才慢慢发芽壮大。

2017年中国化妆品行业终于迎来上市潮,这些中国化妆品行业的优秀企业,经过近20年的发展,取得了受人瞩目的成绩。但哪怕和欧舒丹做对比,本土企业的销售规模、全球影响力尚不在一个级别。

欧舒丹与中国上市化妆品企业年营收对比图(数据不考虑汇率差,只作为比较用)

从上图可以看出,本土企业的体量基本较小,成绩最好的上海家化集团的总销售额是欧舒丹的一半左右,而将目前上市的5家企业的销售额加起来,差不多才能顶一个欧舒丹。

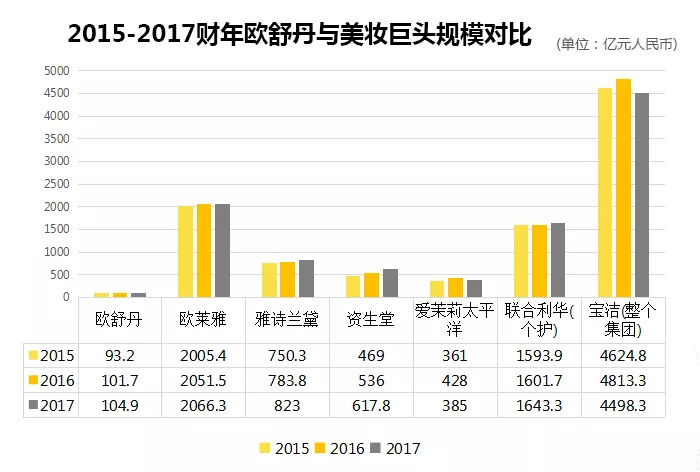

放眼全球,在欧舒丹之上,还有全球的美妆巨头们。在这些大鳄面前,欧舒丹仍可以说还是稚嫩的少年。作为一家刚跨入百亿(元人民币)级别的公司,欧舒丹和全球巨头里规模最小的爱茉莉太平洋集团相比,也还有3倍半这样的差距。

全球化妆品“纯血统”企业的领头羊是年销售额在2000亿元人民币左右的欧莱雅集团,而把“混血儿”也加进来一起玩的话,联合利华集团的个护品类的销售额也在同个级别。宝洁公司因为缺乏其美妆个护的单独营收数据,我们将其整个集团的营收放入表格,供参考对比。

可以看到,紧随欧莱雅其后的是雅诗兰黛集团,其销售额有望突破1000亿大关。紧随其后的是来自日韩的资生堂、爱茉莉太平洋,这两家的规模分别为600多亿、约400亿。详见下表,注:数据不考虑汇率差,年份仅按各家公司财报起讫时间为准,数据只用作比较之用。

本土企业离国际巨头有多远?

我们以欧舒丹为坐标系,对比了其与国际领先巨头、国内上市企业的年营收规模,我们把它们全部放在一起,可以更直观地看到本土企业与国际巨头的差距:

△2017财年欧舒丹与各全球知名化妆品企业的规模对比图

上图可谓触目惊心了。在中国,当前的化妆品TOP企业可以分为三大阵营,销售额30亿以上的为第一阵营,除了上海家化,国内未上市的企业还有百雀羚集团、伽蓝集团(自然堂母公司)、上美集团(一叶子母公司)等分列其中。

年营收10亿—30亿之间的为第二阵营,以珀莱雅集团、御家汇集团为代表,未上市的还有丸美、温碧泉、欧诗漫、创元集团(玛丽黛佳母公司)等。10亿以下的为第三阵营。详见下表。

化妆品企业通常都多品牌、多渠道发展,如欧舒丹旗下也有五个品牌——L’Occitane en Provence(欧舒丹)、Melvita 、Erborian、LimeLife by Alcon和 L’Occitane au Brésil,目前只有欧舒丹主品牌L’Occitane en Provence进入中国,虽然在中国的份额有所下降,净销售额为6780万欧元(约合人民币5.34亿元),这个体量也不小,和上市公司名臣健康集团的规模差不多。

欧舒丹主品牌的发展证明了依托于单一渠道但是国际化扩张同样可以做到很大规模,就如雅诗兰黛集团旗下就有不少十亿俱乐部品牌,本土品牌的想象空间还很大。

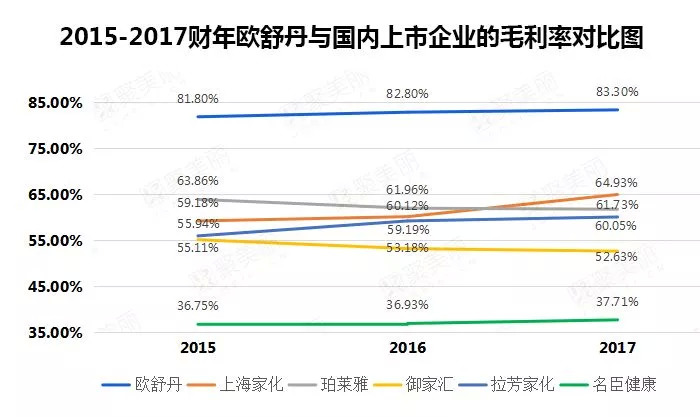

相比国际巨头,本土品牌的利润水平也有很大的提升空间,本土上市企业的毛利率普遍在50%-65%之间,和雅诗兰黛集团、爱茉莉太平洋集团和资生堂集团等巨头的毛利率处在同一区间。欧舒丹的毛利率一骑绝尘,这也是单品牌店渠道的优势之一,目前不少本土企业纷纷试水单品牌店,是否可以进一步提升毛利率水平,值得期待。多说一句,名臣健康集团的毛利率在40%以下,处于垫底。

这样看来,本土品牌的国际化刚起步,中国本土市场亦还有很大的提升空间,且正在面临千禧一代和Z世代的崛起,整个市场的环境向完成互联网化变迁,因此可以说新的市场环境和空间给了本土品牌很大的发展机会。本土品牌可以依托互联网和国际化顺势而上,慢慢成长为百亿甚至是千亿级别的大企业,站到世界舞台的中心,和国际大品牌们一较高下。

承载着中国民族品牌梦的这些第一梯队精英们还道阻且长,但一定行将则至!

注:除特别说明外,文中欧舒丹均指欧舒丹集团

参考:fashionnetwork、globalcosmeticsnews、moodiedavittreport网站

评论