来源:中信证券,睿信地产研究院整理

编辑:睿信地产咨询

- 03 -

中美物业管理行业比较

1.市场整体规模和发展阶段不同

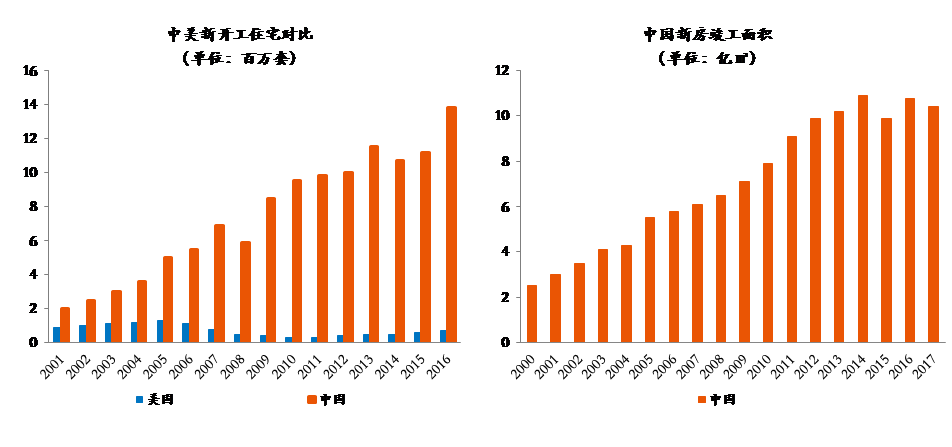

尽管美国和中国的经济整体规模相似,但美国的家庭户数少于中国,存量房屋的套数少于中国。物业管理从根本上和经济体的住宅数量有关。中国的存量住宅规模远大于北美,且物业管理服务呈现较难跨国扩张的特点,中国的物业管理公司发展天花板比美国企业更高。而且,中国现阶段的基础服务收费水平也比较低,长期来看,物业基础服务收费也有上升空间。

更重要的是,美国和中国的房地产市场所处的发展阶段不同。中国的新房市场每年的交付使用量超过美国几个量级。

新房对于中国物业管理企业意义巨大。首先,新房的物业管理权是由开发企业主导的,开发企业对品牌口碑更敏感,这就更容易实现优秀物业管理公司市场份额提升。其次,新房的设备新,社区矛盾少,管理起来容易。最后,新房的存在意味着企业即使不抢占其他物业管理公司的蛋糕,也不开展并购,也可能保持在管面积的增长。中国2017年新房竣工面积达到 10.15 亿平方米,连续 5 年新房竣工面积超过 10 亿平方米。如果有企业可以占新房竣工面积 10%的份额,就可以每年新增1亿平米的在管面积。到2017年,中国排名前 10 的物业管理龙头储备面积总计超过3.2亿平方米。

2.服务内容存在较大差别

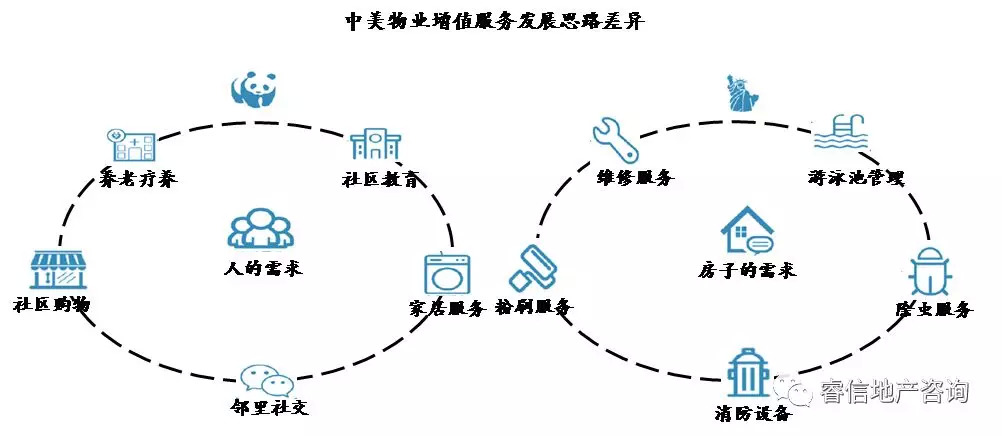

虽然两国的物业管理行业都是围绕住户和居住相关的基本需求提供品质服务,但具体的服务内容却存在很大差别。中国物业管理公司的服务内容,要远远广于美国物业管理公司所提供的内容。中国的市场不仅更大,而且更深。

整体来看,北美的物业管理行业,准确说是管理物业的服务行业。而中国的物业服务行业,准确说是提供和物业相关的服务的行业。

当然,绝大多数美国物业管理公司所从事的工作,中国的同行也在从事。不过,中国物业管理公司所提供的服务完整性更强。最关键的原因,是中国的物业管理公司在小区制的背景下具备开展服务的物理场所。其次的原因,则是中国的社区自治组织程度,公共服务的完整程度,留给了品质化物业管理公司更多业务空间。由于物业公司服务内容较为广阔,其增值服务也就不再局限于家政和维修,而是深入到社区生活的每一个领域(长租,物业置换,教育、新零售、养老等)。

总而言之,中国的物业管理行业不仅潜在服务人群数量更多,而且潜在服务拓展领域更广。

3.龙头企业的历史渊源不同

和其他绝大多数国家一样,美国的物业管理公司都是独立发展而来。在这个问题上,中国的情况十分特殊。我国排名靠前的物业管理公司,90%都有开发企业背景。

在早年,物业管理公司并不是中国房地产企业所重视的盈利增长点,房地产企业只是希望通过持续适当的投入,提高服务的品质,树立良好的口碑,获得一定的产品溢价,赚取开发收益。当开发企业将房屋完成交付后,开发企业透过旗下物业公司和居民打交道,居民经常认为开发企业的品牌和物业公司的品牌是一致的。事实也确实如此,万科的业主普遍认为万科物业本身是万科品牌的一部分;碧桂园的业主普遍认为碧桂园小区的物业理应是碧桂园服务。这种传统虽然在一定的历史阶段,使得物业公司的运营独立性较低。如今大多数开发企业下属的物业品牌开始独立经营之路,这种早期的制度安排所留下的“品牌红利”却凸显了。

本质上来说,今天相当多物业的品牌,就是开发商的品牌。而开发商的品牌,是十多年房地产开发牛市所锻造,沉淀了大量的营销投入,附加大量园林绿化建设,售后服务关怀,常常是“品质服务、品质生活”的象征。随着开发商自身经营重心的变化,开发企业在更广阔,更轻的领域挖掘品牌的价值,伴随着物业公司独立化浪潮,造就了物业公司品牌化大发展的机遇。FirstService 和大多数海外服务品牌都不可能和开发物业的品质联系在一起。

不过,开发商背景是双刃剑。开发商背景的好处是企业得以享受成熟品牌,并获得稳定的增量项目来源。开发商背景的坏处,则是物业管理企业可能被迫承接盈利能力较差的项目,或是不被允许承接第三方项目。从这个角度来看,享受开发品牌溢价,但不被关联开发企业约束发展路径的物业公司,更值得投资者看好。

国内部分物业公司比较

- 04 -

美国物业行业发展经验启示

相比美国同行,中国的龙头物业公司潜在服务人群更多,潜在服务内容更广,还具备品牌的先发优势。但是,中国的物业管理行业毕竟才刚刚开始独立发展,美国物业管理行业发展经验非常值得投资者参考。

1.高服务品质是企业发展基石

没有服务品质,就没有物业管理这个行业。如果物业公司的独立发展运营,意味着企业忘掉初心,不再努力服务,则一时的盈利无法弥补品牌沦陷所带来的损失。如果物业公司过于迷信资本的力量,低品质并购扩大在管面积,则最终企业既不可能建立生态圈,也不可能在基础服务的竞争中占据一席之地。

FirstService 极为重视客户服务质量,其战略扩张模型的第一条即是通过卓越的客户服务,形成强大的客户黏性;并建立了客户评价和引流系统,通过老客户引流新客户,目前公司 60%的新增客户来自于这一系统。

FirstService公司的核心扩张战略经营模型

ServiceMaster 同样重视客户满意度的考核,公司从服务上着手,力图树立良好的品牌形象和公司客户黏性,公司的客户是一年一签,因而客户续签率成为公司的一个重要服务考核指标。

美国同行的经验再次告诉我们,优秀的轻资产服务公司都是注重细节的公司。轻资产服务公司的努力往往落实在平凡之处。另外,除非找到具有壁垒的专业服务领域(比如ServiceMaster 的除虫服务),否则基础服务的毛利率应该是较低的——较高的毛利率可能不可持续。

2.平台结合具体的服务才更有意义

轻资产和平台化是在中国比较受追捧。平台化是中国优秀物业管理公司的出路,也是中国优秀物业管理公司的潜在风险。好的平台化,意味着客户数量不断累积,品牌口碑不断强化,公司拥抱“万物生长”,迎来股东、员工和客户的多赢局面。坏的平台化,则意味着公司核心能力空心化,成为贩卖客户资源的中介,最后也被客户抛弃。这其中的区别,首先在企业基础服务的品质,其次则在企业能否找到具体从事的增值服务专业领域。

物业公司应该可以寻找专业化的伙伴授权经营一些细分服务,譬如可以完全委托一家优秀的分散式长租公寓公司开展社区内长租公寓的经营(而不需要单独成立一家子公司);也意味着物业公司的专项业务如果成长顺利,可能脱离社区而进一步取得发展,譬如依托社区的教育业务,如果成长顺利可能未来又脱离社区而取得更大的发展。

3.并购既能扩张服务边界,也能增加管理面积

无论是在美国还是在中国,龙头物业管理公司都习惯于通过并购谋求壮大规模和做强业务。这种并购也都可以分为两类,一是并购同质的竞争对手,二是沿着产业链上下游开展并购,丰富自身的服务内容。

但目前阶段,我国的物业管理公司比较热衷于透过并购扩大在管面积,而比较忽视通过并购扩大服务版图。只有绿城服务等少数企业,比较强调以并购强化服务。究其原因,并购扩大在管面积比较简单,只要投入资金,就会带来在管面积、营业收入和净利润的扩大。但并购扩张服务版图,或强化巩固核心服务能力,其好处在短期可能未必可以在利润表中体现,甚至有可能带来短期利润表的亏损。

因此,强化服务质量,扩张服务版图和扩大在管面积都很重要。尤其是最近物业服务企业上市案例增多,资本市场对于物业管理板块关注度上升,企业为了扩张短期盈利能力可能加快并购步伐,从而推高市场上的小物业公司估值。这时候,并购的重点可能更应该放在扩张服务版图,而不是扩大在管面积上来。毕竟,如果只是扩大在管面积,企业最终的盈利规模也只能停在十几亿到几十亿的规模并保持稳定(按照 5%的市占率,根据比较低的基础服务利润率估算);只有考虑服务版图的扩张,增值服务的潜力,中国的物业管理公司才有可能真正成长为参天大树。

尤其是,中国由于小区制等原因,物业管理公司所能涉足的业务领域要多于美国的同行。实际上,如果具备人力资源和管理技能,中国的物业龙头应该更加重视通过并购来切入专业化服务领域,而不是满足于简单并购扩张在管面积规模。

评论