SMM12月10日讯:12月6日,三大运营商正式获得全国范围5G中低频段试验频率使用许可,频谱划分完成预示着5G建设发令槍的打响,在国家政策和各项资本的投入之下,全球范围内都掀起了对5G的建设热潮。

作为能与云计算、大数据人工智能虚拟增强现实等深度融合的基础性技术,5G将成为各行业数字化转型的关键基础设施。据中国信通院关于5G经济社会影响白皮书的预测,按照2020年5G正式商用算起,预计2025年直接产出将达3.3万亿。2030年5G带动的直接产出将达到6.3万亿,间接产出更达10.6万亿元。

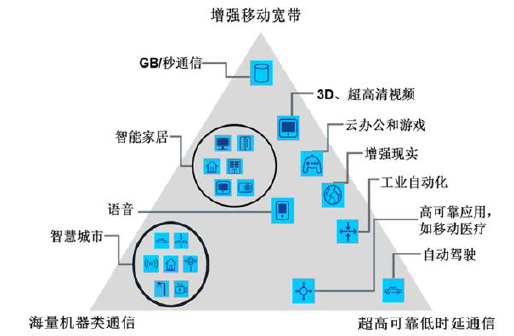

5G典型应用场景:

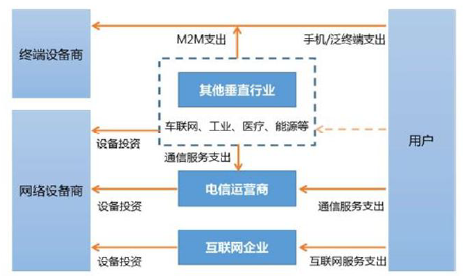

5G对经济的拉动随着商用进程的深化而相继转换,国泰君安认为,在5G商用初期,运营商大规模投资网络建设,设备制造产业链将率先获益,其收入一方面自于电信运营商和互联网等其他垂直行业对网络设备的直接投资,一方面来自用户的手机其他终端及其他行业的M2M终端支出#相应的5G设备制造的整个产业链包括5G系统、芯片、电子元器件等高端制造业,也将迎来高速发展。在5G商用的中期,用户和其他行止的设备支出以及电信服务支出将持续增长。5G商用的后期,互联网企业与5G相关的信息服务收入,增长显著,这个阶段5G的网络优势也将重塑传统行业的营运模式,催生出新的消费需求。

5G产业链出测算逻辑:

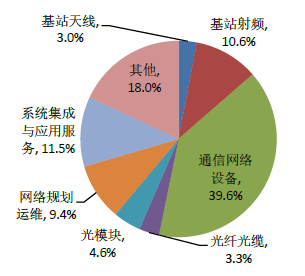

在投资方面,申万宏源研究预计我国三大运营商5G 总投资有望超过1.3 万亿元,相较于4G 时代增长超过60%。每个产业链环节的投资占比不同,其中通信网络设备占比最大,近40%,基站天线、射频、光纤光缆和光模块的投资占比分别为3%、10.6%、3.3%、4.6%。

5G 各产业链环节投资占比:

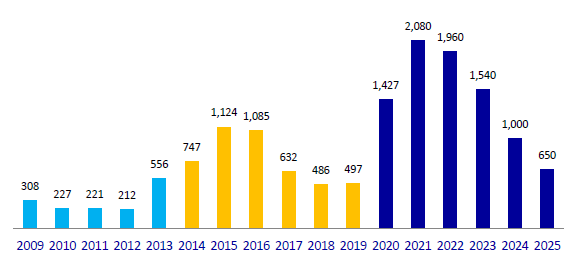

逾5000亿元的通信网络设备市场

通信网络设备是移动通信系统的核心环节,主要包括无线、传输、核心网及业务承载支撑等系统设备。据申万宏源研究数据显示,通信网络设备占5G 总投资近40%,投资总额将超 5000 亿元。2020~2023 年为投资高峰期,2021 年迎来峰值。通信网络设备作为5G投资的核心环节,投资周期较长,预计5G 建设前4 年期间均会有较大规模的投资,2021 年随着宏站和小站双双放量提升预计会达到峰值。

网络设备投资2020 将迎高速增长:(单位:亿元)

在网络通信设备领域,据全球知名信息提供商IHS Markit的统计数据显示,目前排名第5的是市场份额3%的三星;排名第4的是市场份额13%的中兴;排名第3的是市场份额23%的诺基亚/阿朗;排名第2的是市场份额27%的爱立信;排名第1的是市场份额28%的华为。

5G时代 镓业迎来爆发期

镓,灰蓝色或银白色的金属,常用作制造半导体氮化镓、砷 化 镓、磷化镓、锗半导体掺杂元。以砷 化 镓(GaAs)材料为代表的第二代半导体和以氮化镓(GaN)为主的第三代半导体可以统称为化合物半导体,化合物半导体材料制成的高频、高速、防辐射的高温器件,通常应用于激光器、无线通信、光纤通信、移动通信、军事电子等领域。其市场空间广阔,未来成长性高。

5G 传输速度的增长要求终端提升对大数据量信号的处理能力,同时需平衡功耗性能,化合物半导体可以支持高频率和高功率应用,并且效率更高,是PA 芯片的最佳材料。据东方证券研报显示,目前PA 主要有适用于低频的GaAs 材料和适用于高频的GaN 材料,5G 有望带动化合物半导体的广泛应用。其中GaAs半导体市场在过去3 年保持15%以上的增速,规模超过100 亿美元,而未来十年,受5G、毫米波雷达等需求拉动,GaN 功率放大器的市场将实现快速增长,潜在市场规模大于150 亿美元。

评论