今年,继爱奇艺、B站先后赴美成功上市后,腾讯音乐娱乐集团(英文简称TME)不出意外的话,也将在今年12月12日完成上市。那么,“双十二”这天,TME必然会抢走淘宝的风头。

早在今年10月2日晚间,TME就曾正式向美国证券交易委员会(SEC)递交招股书。据外媒报道,当时TME定于10月18日正式上市,估值区间在290亿-310亿美元,但由于全球市场的抛售,TME上市时间推迟至11月,之后又推迟到12月。

12月3日,TME向SEC递交了更新后的招股书。招股书显示发行价区间定为13-15美元,拟发行ADS股份8200万股,拟募集资金10.66-12.3亿美元,股票代码“TME”。据彭博社和路透社报道,一旦TME挂牌成功,其估值将高达220亿-250亿美元,约合人民币1520亿-1730亿。与全球最大的流媒体平台Spotify市值相当。

腾讯音乐对标Spotify,并且达到可以抗衡的地步,很大程度上在于TME将旗下的QQ音乐、酷狗音乐、酷我音乐和全民K歌打包整合上市,打造泛娱乐的概念。但是,成也萧何败也萧何,这也恰恰是TME所要面临的风险所在。

TME打出泛娱乐组合拳,看似变现多元实则盈利仍靠直播+K歌

在TME第一次递交招股书时,彭博社就在文章中说过“腾讯音乐娱乐是Spotify+Facebook+Youtube的综合型商业模式”。TME不仅做垂直音乐,还以其为核心拓展了更多的领域,如直播、K歌,引入社交功能,使之服务视频化、立体化和场景化。

在这个流媒体当道的时代,TME以泛娱乐的打法,将音频+视频+直播+社交互动组合起来,共同出击,抢占了市场份额。

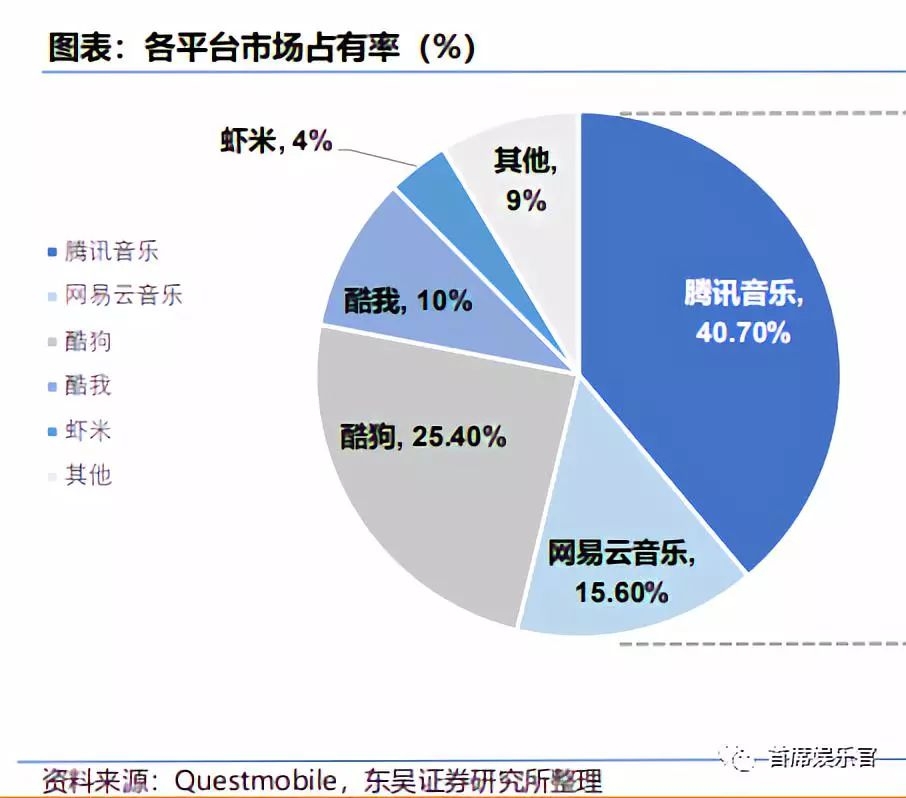

根据Questmobile的数据显示,我国主要的几家头部音乐平台(腾讯音乐、网易云音乐和阿里音乐)通过前几年并购整合后,TME 旗下QQ音乐、酷狗音乐、酷我音乐和全民K歌四大平台的市场占有率就超过了75%,网易云音乐则占比15.6%。

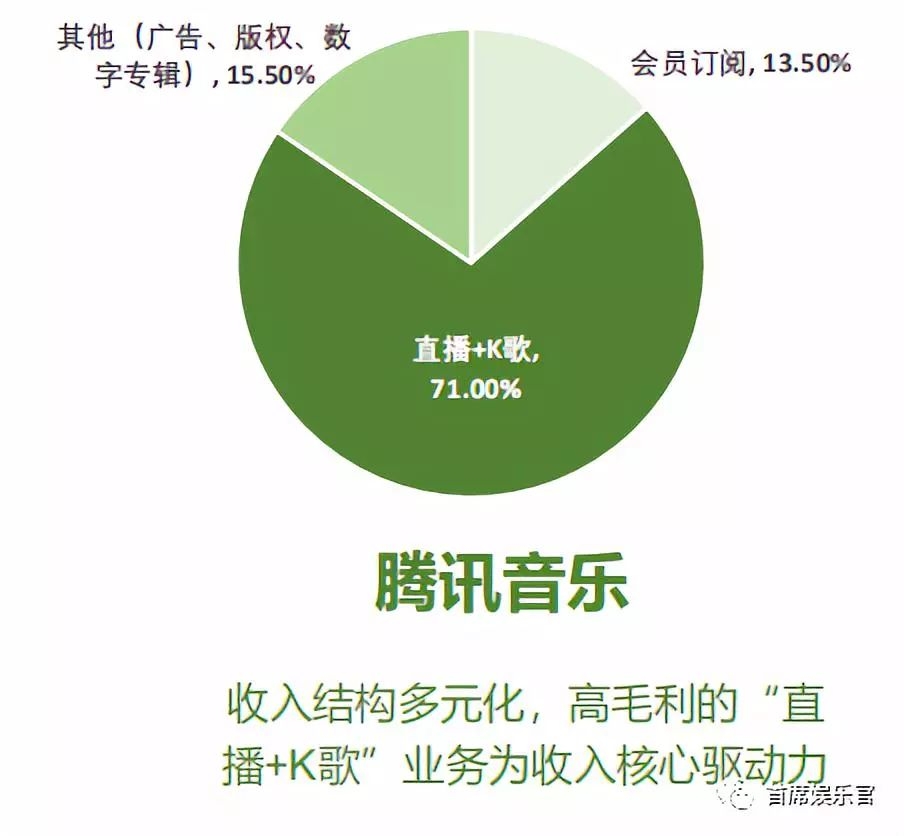

在营收上面,根据TME招股说明书显示,今年上半年,TME实现营收达86.19亿元,同比增长92.2%。其中,在线音乐服务收入占比30%,贡献25.53亿元;社交娱乐服务贡献60.66亿元,占总收入的70%。

当前,TME的主要收益源于K歌+直播的业务;广告、版权和数字专辑的营收占收入结构的15.5%;会员订阅占比则仅为13.5%。可见,垂直音乐产业领域,变现能力并不理想。

根据东吴证券整理的数据显示,贡献了腾讯音乐70%的社交娱乐业务的K歌+直播,其营收为60.66亿元,同比增长了94.4%(MAU2.28亿人,付费用户数950万,付费率4.2%)。它的盈利模式主要分为虚拟礼品的销售分成、平台高级会员VIP的开通,以及音乐相关产品的销售。

总体来说,TME的盈利主要依靠UGC向平台,可是TME单品(有直播和K歌服务的平台)与同类竞品相比,并不占据优势。

根据数据显示,截止今年上半年,TME音乐娱乐社交MAU为2.28亿,由2017Q2 至 2018Q2 占总体MAU比例维持在25%—26%左右,用户增长已面临瓶颈。

除此之外,根据陌陌最新财报显示,其用户增速正在放缓。可以预测,TME的相关业务营收也同样将会受限。当前,腾讯社交娱乐付费率为4.2%,已趋于稳定,后续增长乏力。靠社交娱乐盈利的TME,面临服务转型和内容升级。同时,其它当前变现能力有限但具有很大变现潜力的业务,仍需要市场的大力投入和培育。

音乐版权付费仍是难题,平台养成计划道阻且长

虽然目前TME的主要营收靠直播和K歌的社交娱乐业务,但是在线音乐和版权收费更具有长期发展和盈利的可行性。

今年5月,由国际唱片业协会(IFPF)发布的《2018全球音乐报告》显示,我国已经成为世界第十大音乐市场。同时,根据普华永道预测,截止2017年,中国唱片音乐市场(流媒体+数字音乐+线下专辑+表演权)约3.52亿美金(其中流媒体音乐占比超过90%),预计至2022年可达整体规模约8亿美元,年复合增长率约18.2%。

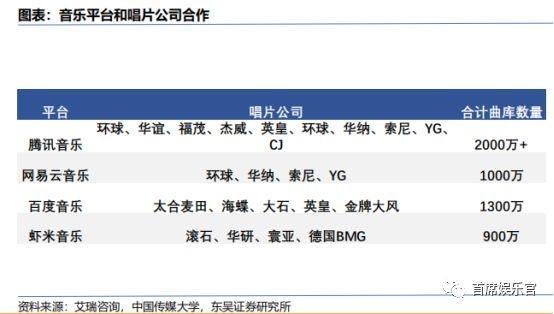

当前,TME的曲库数量为2000万+,与网易云音乐、百度音乐和虾米音乐的曲库所拥有的数量相比,具有数量优势,同时具有版权优势。

然而,腾讯音乐付费率仅有3.8%,而Spotify的付费用户数量几乎占据总用户的一半,付费率高达46%。我国音乐受众的音乐版权付费意识仍有待培育,当前的音乐平台以吸引流量为主。

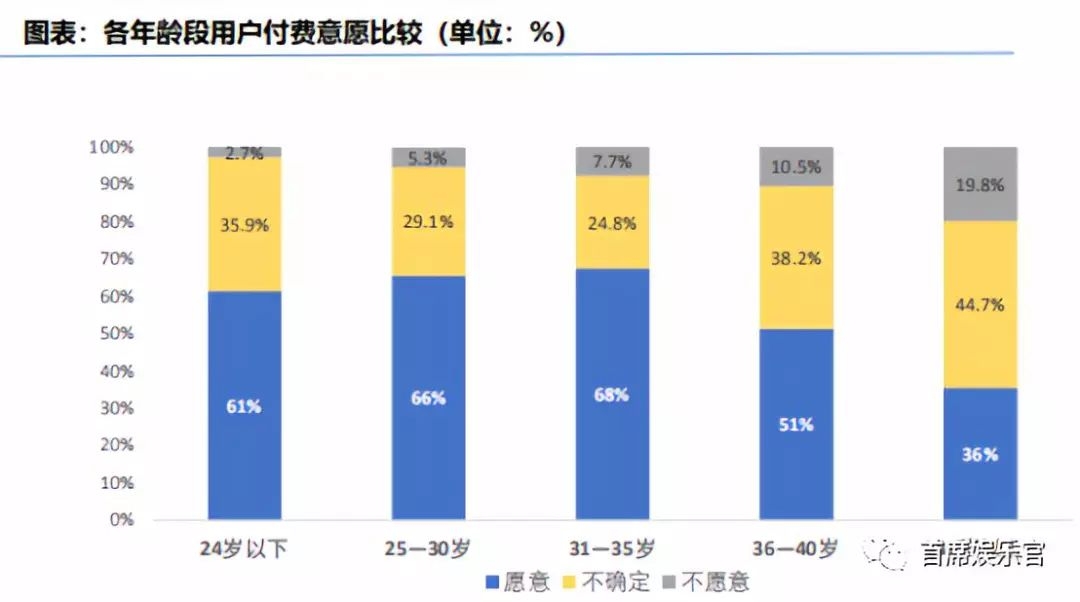

培育用户的付费听歌意识、改变受众听歌模式是一件并非容易的事情。根据相关数据显示,35岁以下的音乐受众更能够接受为音乐付费,而36岁以上的音乐用户对于音乐付费接受度远低于35岁以下的音乐用户,特别是41岁以上的音乐用户群体,表示“愿意”付费的仅有36%。

为音乐付费的未来市场非常可观,只是培育需要一定的时间。在这个阶段中,用户对于平台的粘性还未形成,这也是平台发展要考虑的因素。虽然TME有一定的受众基础,但是与用户建立深度联系,培养用户对平台的忠诚度,更有利于未来付费的稳定。因此,平台还要打造自身的独特性,以差异化或是全能型来赢得观众的青睐。在这一方面,TME的竞争力并非强劲。

尽管TME拥有极大的曲库数量,但是很多平台音乐版权互通,所以每个平台都在共有音乐的基础上,争取独家音乐的播放权,和发展到上游,培育唱作人;延伸到下游,举办线下音乐活动,打造音乐全产业链。

因此,2016年,网易云音乐启动了“石头计划”,投资2亿元支持独立音乐人;2017年又推出“云梯计划”,扶持包括音乐人、视频作者在内的创作者。QQ音乐不甘示弱,2017年推出“音乐人计划”,进行线上线下双通道支持,2018年,还投资了音乐综艺《明日之子》,并与索尼合作,推出号称亚洲第一电音厂牌的LiquidState······

音乐平台的下半场序幕已被拉起,寻找、培养平台独有的原创音乐人,为平台提供专业的原创作品和内容,是当下很多音乐平台正在尝试的事情。不能说TME做得不好,只能说它所处的环境竞争十分激烈。TEM要实现从靠UGC到PGC盈利的转化,这条路并非坦途,道阻且长。

当TME成功上市后,必然会赢来一片叫好的声音,大家会看到它打造的娱乐生态的繁荣,还有看似庞大的音乐帝国。但是,同时也要看到它单个平台发展带来的挑战。纵使当前对于这唯一一个上市没有赤字的科技公司充满肯定,但是后续发展仍让人为其捏一把汗。毕竟,靠用户订阅盈利的Spotify还在亏损中,而当前给TEM带来盈利的项目,从长久发展来看并不稳定,Spotify的主营业务正是TEM未来所要重视的方向。

TME盛誉之下,负重前行。

评论