作者:李莹

编辑:夏雨辰、黎璐璐

中石化销售公司一直是股民惦念的一块肥肉。从2014年混改预备上市至今,已经4年有余,因各种原因未能上市。就在大家饮鸩止渴之余,中石化销售公司上市再起波澜,我们且去看下近况如何?

嘉实基金一位分析人士表示,从手上拿到的资料来看,中石化销售公司确实具有较大的实际投资价值。不过,2015年混改时有关评论指出,中石化销售公司估值偏低。时过境迁,现在这家销售公司如果要上市,其估值成为一个更大的谜团。

正文:

根据中石化(00386-HK,600028-CN)股东大会授权,董事会须在18个月处理销售公司境外上市事宜,眼看这一大限(deadline)日渐临近。

市场预计,中石化将在年底前加速监管部门的审批,年底前对销售公司上市做最后一轮冲刺。

需要说明的是,中石化舍得让自己的“心头肉”销售公司上市,这不啻为低迷的股市注入一针强心剂。对参与中石化销售公司的投资者而言,可以借此参与石化产业的优良资产投资盛宴,收益可谓颇大。

根据混改时投资者的认购金额和持有销售公司股权比例,这家销售公司的股权价值人民币3570.94亿元。本次增资的定价超过销售公司账面价值的20%以上。

在25家机构中,嘉实基金及嘉实资本获得了共计150亿的份额,算是基金公司里面的最大赢家。正因为如此,各大机构对于中石化销售公司上市非常期盼,希望早日成行。有关人士预计,不排除中石化销售公司年后即将尽快启动赴港上市。

混改厘清股权结构

时间回溯至2017年4月27日,中石化发布公告,同意控股子公司中石化销售公司变更为“中国石化销售股份有限公司”后境外上市。

紧接着,2017年6月28日,中石化在2017年第一次股东大会通过决议,未来18个月内,中石化的非油业务将和油业务会一起打包整合,进行分拆上市。

而这一切,只为兑付一个“四年之约”。2014年2月,中国石化启动油品销售业务板块重组引资。中国石化混改历时7个月,终于厘清了股权架构。2015年3月,中石化将销售公司约30%股份出售给25 家财团,增资合计人民币1050.44亿元。

这些战略投资者都颇有来头,其中,大润发、复星、航美、宝利德、新奥能源、腾讯、海尔、汇源、中国双维9家成为中国石化的战略投资者。

财务数据显示,混改后的中石化销售公司年均净利润超过250亿元,连续三年保持小幅增长。2017年中石化销售公司营业收入为12215.30亿元,净利润为275.13亿元。

让大家惊喜的是,销售公司营业收入和净利润分别占中国石化的比例为51.76%和53.82%,是中国石化最重要的利润来源。也就是说,这才是中国石化旗下的一头“现金奶牛”。

经历混改、股改之后,中石化目前持股70.42%,另外25家投资者合计持股29.58%,如今到了中国石化兑现四年上市之约的时候了。

作为混改的成功案例,中国石化的政策红利肯定是相当丰厚的。这家销售公司一旦上市,应该会有客观的IPO溢价及新股溢价。此外,销售公司分红貌很有可能不低于40%。

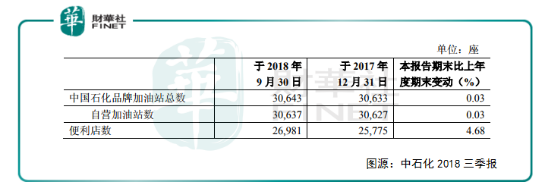

除了它的油品销售业务之外,中石化销售公司全国2万多个加油站,发展非油品业务具有极大的想象空间。

估值5000亿是否偏低?

假如中石化销售公司于 2019 年上市,结合可比加油站公司、零售公司的财务状况、盈利水平与估值水平,其估值几何?

据了解,早在2015年,有关分析人士采取PB、PE,以及资产重估等方式对这家销售公司进行了估值测算。

中石化持有销售公司70.42%股权,从PB角度,按照2.5~3.5倍PB测算,对应权益价值3700~5200亿。从PE角度,按照15~20倍权益测算的话,价值约为3200亿~4300亿。

事实上,关于中石化销售公司的估值一度引发舆论争议。根据公告称,截至2014年4月30日,销售公司总资产为3417.58亿元。

问题的关键在于,这家营销公司混改增资前,以占中石化集团总资产的23.9%,为中石化创造了38.9%的毛利和42.7%的营业利润。这表明,销售公司确实是中石化的优质资产,而且是最优质的资产。

对于中石化来说,它的实际价值要比其他部分资产价值更高才对。但是根据中石化当时的公告,账面溢价20%以上的股权价值,却比资产负债表上的总资产价值低了26.8%。

如果单纯以“卖油郎”身份来评估销售公司,是小看中石化巨大体量的终端销售网络和人流量了。资料显示,中石化销售公司拥有3万多座加油站、367座油库、1万多公里成品油管道,和约400座油库的权益价值在4225亿。

换句话说,加油站总数位居世界第二位,且重点分布于环渤海、长三角和珠三角等经济发达地区,每天服务2000多万人次。

中石化销售公司的业务主要涉及油品业务和非油品业务,其中油品业务包括成品油、天然气、燃料油等石油产品的储运、零售、直分销,占比约97.5%;非油品业务包括油站便利店、汽车服务、广告等,占比约2.5%。

中石化销售公司这些渠道优势,绝对是令其他竞争企业汗颜的。借助这些垄断性的销售渠道,中石化的非油品业务增长迅猛,尤其在收编2.6万家“易捷”便利店之后,更是毫不费力地抢占了新零售的一哥地位。

简单来看,油类业务虽然增速放缓,但是依旧在盈利。究其实,近几年这一势头不会缩减,非油类业务增速高且潜力大。由此判断,销售公司70.42%的股权价值应该在4225亿元。

中石化销售公司无疑是一块香饽饽,这在以往普通投资者根本无法参与它的股权投资,而如今,这个梦想即将实现。

毋庸置疑,销售公司确属优质资产,纵观其成长历程,稳定的经营业绩和巨大的非油业务发展潜力,或将引发股市抢购潮。

中石化销售公司上市盛宴即将开启,风险与财富共存。所以,我们不能只看到它的绝对优势,也要了解风险的一面。

于中石化自己而言,销售公司上市既能巩固传统油气销售业务优势,又能抓住新经济带来的市场机遇,加大非油业务投入和运营,以挽救由于油价波动对业绩造成的影响,也不失为一箭双雕之策。

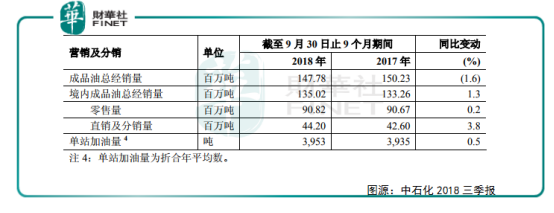

以今年前三季度为例,成品油总经销量1.48亿吨,其中境内成品油总经销量1.35亿吨,同比增长1.3%。非油品业务收入为人民币242.50亿元,同比增长 13.4%。

随着中国经济进入结构调整周期,成品油消费增长速度已大幅放缓,油品销售业务增长日渐乏力;再加上成品油市场竞争加剧,导致加油站整体利润率都比较低。

评论