文/王志

在接棒许家印后4年不到的时间里,余斌显然觉得自己入主的这家地产上市公司很鸡肋,这种“鸡肋感”在2018年表现得更加尽致淋漓。

死刑

今年1月8日,绿景控股主动终止了其非公开发行股票事项,这宣告了其于2015年3月初就开始谋划“引入战略投资者转型医疗服务行业”这一举措的失败。实际上,上市公司此次转型的失败可以再往前推至2017年5月末,绿景控股以“相关政策、资本市场环境等各种因素发生了较大变化”为由,申请撤回上述定向增发。

而在这之前的一个半月,绿景控股的定向增发便收到了来自证监会的“反馈意见”,需公司就有关问题作书面说明和解释。20余天后,上市公司申请延期回复。但后来的事实也表明,证监会并没有等来其回复,因为绿景控股放弃了最后的挣扎。

在上述“撤回申请”半年后,其欲引入的战略投资者北京儿童医院发函终止了双方于2015年3月签订的《战略合作协议书》,原因系无法实现合同所要达成的内容。该份终止函彻底将绿景控股的此次转型判了死刑,再也没有挽回余地。

募资

将时间拉至2015年3月,上市公司再次开始了停牌,拟向特定对象非公开发行股票募集资金用于投资营利性医院。需要指出的是,这是其实际控制人余斌第四次带领上市公司所进行的转型。该次停牌25天后,其引入的战略投资者便随着上述协议的签订浮出水面。

当年9月,绿景控股便发布了《非公开发行股票预案》,拟向天安人寿保险、上海纪辉等8位特定对象,以10.89元/股的价格非公开发行92324万股,募集资金总额100.54亿元,用于北京儿童医院集团儿童肿瘤医院建设、儿童遗传病医院建设等7个项目以及补充流动资金。

较为耐人寻味的是,若这一发行完成后,天安人寿保险、上海纪辉将分别持有上市公司20.72%、19.5%的股权,成为其第一大股东和第二大股东,而余斌直接或间接持股比例将降至10.41%,失去实际控制人地位,但这并非是余先生所想要的结果。

果然聪明者如余斌,其在天安人寿保险、上海纪辉进行股份认购的同时签订了一份附生效条件的协议,后两者承诺为财务性投资,不能对公司实施控制。宁可上市公司无控股股东和实际控制人,也不将其拱手让人,余先生的生猛可见一斑。

从交易预案发布到定增失败,上市公司曾三度修改了预案。定向增发对象和募集资金所投入的项目也都发生相应地调整,募集资金总额由100.54亿元减至67.12亿元,其中关于补充流动资金被割舍。

债务

在绿景控股申请撤回定向增发还不到10天,天安人寿保险曾付给其2.5亿元认购履约保证金就被曝露于公告。截至2017年末,上市公司拥有的货币资金约为1.39亿元,这与前者还有着1.11亿元的缺口。之后上市公司与天安人寿保险签署解除协议,该份协议约定绿景控股应在2018年分四期无息退还后者已支付的全部履约保证金,具体为每一季度分别归还1000万元、3000万元、5000万元和1.6亿元。

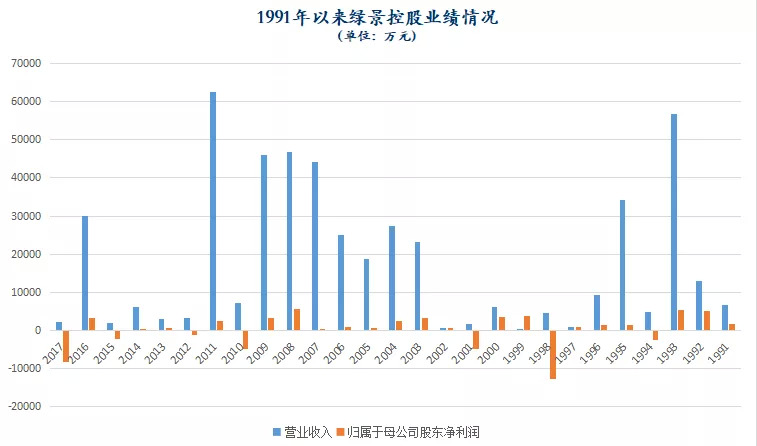

再者,相较于2016年,绿景控股在过去一个年度的业绩出现了断崖式下滑。其2017年年报显示,上市公司于该年度实现营业收入2206.13万元,实现归属于母公司股东的净利润为-8326.08万元,而这也是自1999年以来绿景控股亏损得最厉害的一个年份。

异常厉害的亏损,按期归还的债务,这两者迫使上市公司在转型医疗的路上进一步退却。2018年5月31日,绿景控股发布重大资产出售草案,拟将其全资子公司广州明安持有的北京明安100%股权、明安康和100%股权出售予明智未来,同时将广州明安持有的南宁明安70%股权出售予广州誉华。其中,前两者的交易对价分别为8080万元和440万元,后者为19923万元。

值得一提的是,明智未来、广州誉华分别成立于2017年12月和2018年1月。前者为绿景控股董事陈玉峰控制的公司,后者为余斌在香港的上市公司天誉置业旗下的全资公司。从这两者成立的时间也可以看出,绿景控股出售资产念头早已有之。而其出售的真实动因是,迫于偿还天安人寿保险第四期的债务。

有意思的是,绿景控股在该份草案中还表示,将继续寻找、收购能给公司带来稳定现金流、成长性高的、较为成熟的优质医疗资产。将这与其出售资产的交易方联系起来看,余斌在通过资本运作进行资产腾挪就清晰地显露了出来。

据绿景控股2018年三季报披露,广州誉华已合计向广州明安支付全部股权转让价款中的15041.87万元(含缔约保证金),上市公司也向天安人寿保险归还了前面三期的债务。然而,明智未来却不给力,截至12月6日,仅向广州明安支付了股权转让价款1000万元。这距离其承诺的“于2018年10月26日前支付应付的股权转让价款(合计4895.2万元)”,往后推出了40余天且还不是足额的支付。

随着2019年的即将到来,绿景控股剩余1.6亿元债务的偿还也在一步步地逼近。虽然,在出售完资产后,其已经有了支付的能力,但相较于过去的一年度,上市公司的业绩真的好了吗?没有了主业的上市公司,接下来又将怎样在保壳与卖壳之间做选择?这对于一家地产名壳来说,确实足以吊足人们的胃口。

戴帽

追溯绿景控股的发展历程,就会发现其的确是一家有故事的企业。地产大佬王石、央企商业大佬宋林,都曾直接或是间接地与这家上市公司发生着关系。而地产界的另一位大佬许家印,就更不用说了。

上市公司的前身为成立于1988年6月的海口新能源有限公司,主要经营新型燃料及炉具。该年年底,前身公司就开始涉足房地产开发,并于次年在海南着手打造“椰林水庄”这一别墅项目。

1991年5月,前身公司改组为海南新能源股份有限公司,法定代表陈宇光。次年11月,陈宇光带领着改组后的公司成功登陆深交所。而王石的进入,则要缘于前身公司在1990年所进行的增资扩股,深圳万科企业股份有限公司投入现金220万元,成为其上市后的原始股东之一。

据过往媒体报道,王与陈是战友。因而,后来直到陈宇光退出上市公司后,万科才在次年退场,也就一点也不奇怪了。

上世纪九十年代初的地产风云人物,陈宇光可以算得上是一号人物。这个曾经斥资1.5亿元,在其家乡成都开发熊猫城项目时,就使得陈本人声名大噪。1994年,陈凭借10亿元的个人财富,位居福布斯中国内地富豪榜第二位。

而在陈成为内地第二有钱的人之前,其因涉入当年时任海南省副秘书长‘李善友案’入狱。关押了18个月后至1995年7月,陈宇光才复出。而在陈入狱的这一期间,上市公司的经营不堪入目,业绩一落千丈,以至于陈出来后也回天乏力。

1997年,上市公司所实现的归属于母公司股东净利润为863.4万元,为其上市以来最低,而且这种下滑的趋势并没有要止住的趋势。再者,陈入狱后,“熊猫城项目”也烂尾了,后被当地人戏称为“西部第一坑”,这些都促使了陈从上市公司抽身而出。

1998年7月,海南润达作价5000万元,协议受让了陈宇光实际控制的海南新安房地产有限公司、海口新宇环境艺术装饰有限公司合计持有上市公司25.61%的股权。前者是由吴克龄创办的海南兴达与香港华润合资设立,香港华润占有40%的股权。当时海南润达的董事长就是宋林,而吴克龄仅为总经理。

上述协议完成后,吴克龄接替陈宇光成为了上市公司的法定代表。尽管吴克龄很努力,也没能扭转上市公司被“ST”的命运。1999年5月,因上市公司的净资产低于其注册资本,股票交易被实施特别处理,而这距离吴接手上市公司还不到一年。

此后上市公司的业绩一路走低,并于2001年再度进入亏损状态,数值高达4863.69万元。虽然,这一年上市公也成功摘帽“ST”,但吴已经力不从心了。

数据来源choice

魔咒

上市公司被再次推上了“卖壳”的道路。2002年8月,广州恒大实业集团有限公司作价5442.38万元,受让了海南润达所持有上市公司26.89%的股权。前者由许家印于1996年2月成立,当时的主营业务为商业及物资供销业。

在许家印的控制下,2002年底,上市公司就被改名换姓了,由之前的“琼能源”变更为“恒大地产”。次年1月,许家印将其旗下全资子公司“花都绿景”置入上市公司,摒弃原酒店餐饮业,力求让上市公司的主营业务实现彻底转型。

值得一说的是,“绿景花都”主营业务为金碧御水山庄的建设和开发,该项目不仅成为当时上市公司最主要的收入来源,对于后来的实际控制人余斌在保壳的路上也发挥着不可忽视的作用,再度成为了其营收的主要来源。

“绿景花都”置入当年,上市公司的业绩发生了较大改观。据其2003年年报,该年度“恒大地产”实现营业收入2.33亿元,实现归属于母公司股东净利润3344.04万元,这可以说是其上市以来两者整体上最为好看的年份。

此后,上市公司的业绩一路走低。其中,净利润于2005年达到了许家印接手后的最低值,仅盈利525.33万元。

这时的许家印选择踏上吴克龄所走过的那条路。2006年7月,上市公司第一大股东“恒大集团”与余斌实际控制着的“广州天誉”签订《股权转让协议书》,作价7888.98万元,转让其所持有的上市公司26.89%的股权,这一收购于当年8月完成。而在这之前,“恒大地产”已变更为“绿景地产”。

至此,余斌正式入主“绿景地产”。

败走

作为香港上市公司“天誉置业”的实际控制人,余斌在接手“绿景地产”4年不到的时间后,他也遇到了吴克龄和许家印所遇到的问题。公司经营业绩在出现好转后持续下滑,4年左右的兴衰周期几乎成为了其难以战胜的“魔咒”。

对于公司的经营状况,实际控制人的感受是最为强烈的。2010年3月,上市公司以“土地将于2011年开发殆尽,此后将面临无地开发的境况”为由,发布了《重大资产出售及发行股份购买资产暨关联交易预案》,拟向其控股股东广州天誉出售其房地产业务,同时向海航置业、酒店控股发行股份购买其持有型物业资产,具体为酒店管理公司100%股权、城建天誉100%股权和燕京饭店45%股权。余斌就此开始走上了卖壳的道路。

令人不解的是,酒店业已被吴克龄证明过走不通,余斌还非得要再撞一次南墙。好在后来证监会还未接收其重组材料,核准便成为一种奢谈,这导致了上市公司上述资产无法置出,新的资产和业务无法置入。2011年6月,上市公司主动终止了此次“卖壳”。

2010年,上市公司的亏损重新回到4000万元的关卡,具体为4943.24万元,这也促使了其加速转型步伐。“卖壳”终止两个月不断,上市公司就将经营范围转变为主要以项目投资、矿产资源投资为主,同时还将“绿景地产”变更为“绿景控股”。

据其2011年年报披露,在经营范围变更后,“绿景控股”新成立了广东绿景矿业资源投资有限公司进行矿业资源投资。有趣的是,该公司自打其成立的4年里,没有产生过一分钱收入,反而年年亏损。2012年、2013年、2014年,相继亏损76.77万元、62.11万元和55.53万元。

在转型矿业资源投资前3年的亏损里,上市公司又果断选择另谋他路。2014年3月,开始筹划筹划非公开发行股票事宜,拟募集资金投资柬埔寨年产400万吨生物质能源原料木薯种植及加工产业化项目。后因标的资产交易对方以外的国有股东,不同意放弃优先购买权,导致转型胎死腹中。

之后的事情,就可以回到前文所说的余斌败走医疗。而已经在转型路上败走了4次的余斌,在未来是否会继续败北,着实令人好奇。

公开资料显示,余斌目前是一名香港居民,出生于1965年,相较刚迈入花甲之年的许家印要年轻7岁,而这两人的房地产起家都是源于广州。医学出身的余斌,凭借经济师的职称,早年曾任职广东省国际信托投资公司房地产开发经理。1993年,余斌开始经商并逐步涉足房地产业。

1996年、1997年先后创办广州丰嘉和广州天誉,其中,后者与许家印创办恒大房地产相比仅晚1年。天眼查数据显示,广州丰嘉的主营业务为商品批发贸易及房屋租赁。在入主绿景控股之前,其还通过资本运作于2004年12月入主了人人控股,后者就是现在的港股天誉置业。

四代实际控制人的努力,也没能使上市公司起死回生。无论是地产大佬,还是名不见经传的地产小厮,无一例外。而陈的入狱,无疑使得上市公司错失了最佳发展时机。似乎有时候在鬼门关边缘走上那么一回,就真的活不过来了。

评论