作者:郑小玲 编辑:友子

北京时间12月13日,腾讯音乐娱乐集团(TME)正式登陆纽交所,开盘价报14.15美元,较13美元的发行价涨近9%。

截止当地时间12日收盘,腾讯音乐报14.00美元,较发行价上涨7.69%,按收盘价算市值约228.96亿美元。

距离10月腾讯音乐首次向美国证交会递交招股书已经过去了2个月有余。几经延迟,中国在线音乐娱乐平台IPO第一股终于尘埃落定。

值得一提的是,在全球各大在线音乐平台中,腾讯音乐是少有实现盈利的。

Spotify在连续的亏损之后,今年第三季度才首度实现季度盈利,但扭亏很大一部分原因是其持有了腾讯音乐娱乐的股份。而老牌流媒体音乐平台Pandora,上市10年至今仍然未能实现盈利——今年第三季度财报显示,Pandora当季未调整净亏损1550万美元。

全球流媒体音乐平台盈利如此艰难,腾讯音乐不仅少有实现了盈利,盈利的增长势头更是让人眼红。

数据显示,腾讯音乐2016财年的净利润为8500万元,到了2018年前三季度已经达到了27.07亿元。去除股权激励的费用后,公司在2016年至2018年三年的运营利润分别为2.48亿、17.48亿和18.98亿,可以看到出现了大幅度增长。

但有意思的是,为腾讯音乐实现盈利做出重大贡献的,不是赫赫有名的三大在线音乐平台(QQ音乐+酷狗音乐+酷我音乐),而是闷声赚大钱的全民K歌。

根据易观千帆数据,目前国内移动K歌的用户高度集中,全民K歌的2018年第三季度月活达到了2.25亿,在移动K歌领域稳居第一,活跃人数行业渗透率达到77.2%,行业独占率在今年1月份曾达到83.5%的高峰。

唯一能与之抗衡的唱吧,去年全年的平均月活用户仅为全民K歌的三分之一,活跃用户规模增速上也落后于全民K歌。

但值得注意的是,唱吧目前在线下的布局领先全民K歌。而抖音等短视频平台也在快速崛起,后者一旦布局K歌领域,必然会成为全民K歌不可忽视的对手。

尽管腾讯音乐已经收获了大部分在线音乐用户,音乐版权目前仍旧是卖方市场,腾讯音乐在近年营收大增的同时也为内容付出了高额成本。

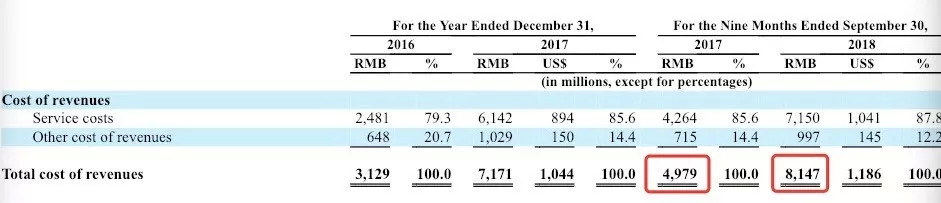

根据招股书,腾讯音乐前三季度运营成本为81.47亿元,同比去年大增63.6%,其中版权费用是主要成本支出。

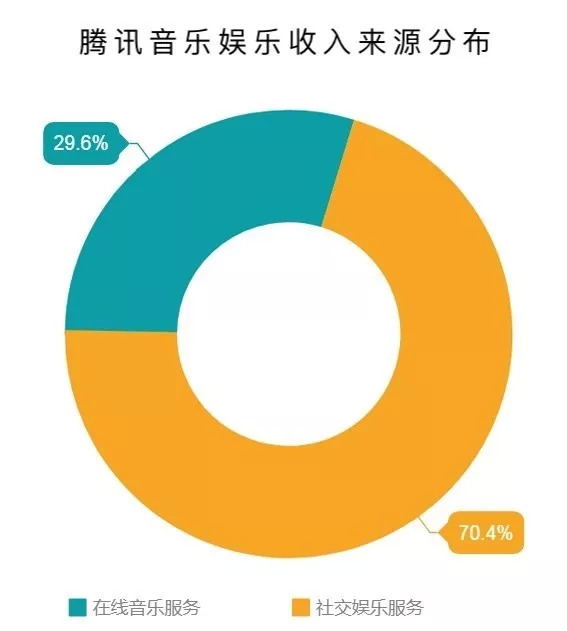

社交娱乐贡献三分之二收入,

全民K歌一家独大?

根据12月3日更新的招股书,腾讯音乐的主营业务被分拆为两个部分“在线音乐服务”和“社交娱乐服务及其他”。

财务数据显示,腾讯音乐今年第三季度的营业收入达到135.88亿元,与第二季度相比上涨了57.65%。在135.88亿元收入中,有40.16亿元来自线上音乐服务,95.72亿元则来自于社交娱乐服务。

换言之,截止2018年9月30日,腾讯音乐超过70%的收入来源于“社交娱乐服务及其他”,来自在线音乐服务的收入仅占三分之一。

事实上,2016年腾讯音乐的收入占比中,“在线音乐服务“与“社交娱乐服务及其他”两个板块还基本持平。但是一年过后的2017年,社交娱乐贡献的营收占比大幅提高,最高达到71.6%。

那么,所谓的“社交娱乐服务”究竟指的是什么?

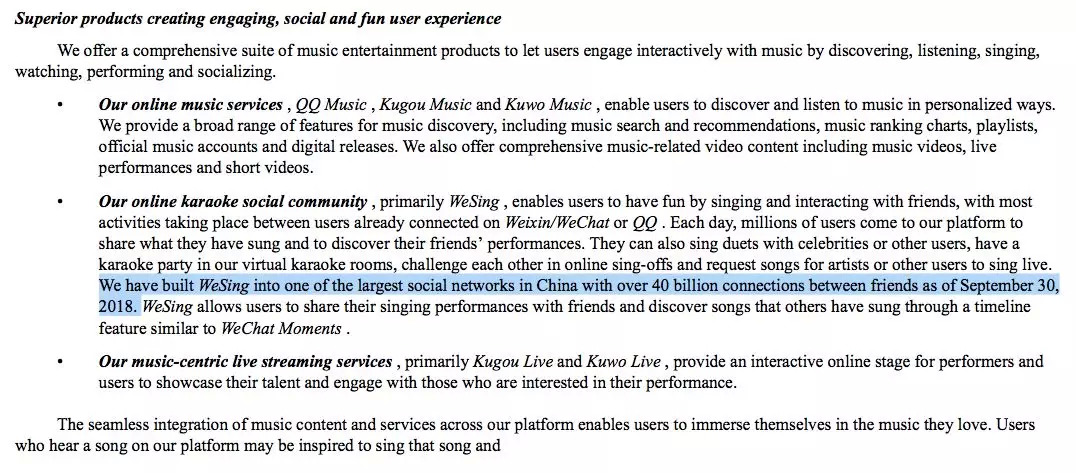

具体来看,腾讯“社交娱乐服务”包括三个模块,全民K歌、酷狗音乐和酷我音乐中的直播模块,以及酷狗直播和酷我直播。

数据显示,目前酷狗直播和酷我直播的体量仅百万级,所以“社交娱乐服务”的核心还是在全民K歌以及酷狗、酷我音乐中的直播模块。

根据华盛证券的调研数据,全民K歌和酷狗音乐直播的流水可占到腾讯音乐社交娱乐业务的80%以上,其中又以全民K歌居多。所以全民K歌可谓是“社交娱乐服务”的主力军。

根据易观数据,全民K歌2018年稳坐K歌行业头把交椅,第三季度活跃用户数超过2亿人,遥遥领先同类竞品,较上一季度增长7.5%。

而唱吧仅以6560万的活跃用户排名第二,排名第三、第四的天籁K歌和K米APP活跃用户数则持续下降。根据今年1月全民K歌的公开数据,到今年年初,这款上线4年的K歌软件已经拥有了超5亿的用户量。

在商业变现上,作为腾讯在移动K歌社区领域的重要战略布局,全民K歌几乎囊括了所有C端付费的功能,包括在付费会员、虚拟道具打赏、数字专辑售卖及硬件周边售卖等等。用户可以在App内购买虚拟货币K币,并用K币购买礼物来赞赏主播或其他用户。

充分挖掘熟人社交的功能之后,全民K歌又推出了“歌房挑战”,力图将陌生人社交作为增长点和发力点。

根据招股书数据,腾讯音乐在线音乐服务的付费用户数从2017年第三季度的1830万增长到2018年第三季度的2490万。而截至2018年第三季度,其社交娱乐付费用户为990万,付费率为4.4%。

全民K歌能够快速占领市场,离不开腾讯庞大的社交体系以及海量版权支撑。

一方面,全民K歌的用户通过社交霸主微信、QQ分享其演唱作品,并产生互动,截至9月30日其用户已经产生超400亿次分享和链接行为。另一方面,有腾讯系QQ音乐的海量版权作为靠山,曲库资源充足。

以唱为核心,兼具听、看、演、玩、聊等功能的泛娱乐平台——全民K歌,成为了腾讯音乐泛娱乐生态的重要组成部分。

全民K歌并非没有竞争对手。

作为移动K歌的先行者,唱吧的上线时间比全民K歌早了两年,在2012年发布初期MAU就达上千万,风光无限。

2014年唱吧积累了2亿用户,彼时全民K歌刚刚上线。但在2016年底,全民K歌宣布用户数量达到3亿,后来者成功居上。

唱吧近两年声势相对低迷。今年5月,北京证监局披露了《中金公司关于唱吧首次公开发行A股股票并在创业板上市辅导工作总结报告》,唱吧传出要上市的消息,但之后也没了下文。

线上虽然受到对手的压制,但在线下,唱吧“唱吧麦颂”线下KTV于2018年4月宣布完成亿元A轮融资,成为了目前KTV行业最大的单笔A轮融资。

唱吧创始人陈华曾在接受采访时表示,手里会藏着一些“核武器”,当竞争对手到了某个阶段的时候,就会放“核武器”出来。

线上直播间制造网红、线下布局KTV和迷你K、顺带做麦克风等配件产品买卖……全民K歌与唱吧的业务发展路径大致相同。

尽管唱吧目前的确稍显沉寂,但另外一个数据却让全民K歌甚至腾讯音乐都无法高枕无忧——截至今年6月抖音日活用户突破1.5亿,月活用户超过3亿,不断显现出将原创歌曲打造成流行歌曲的能力。

对腾讯音乐而言,这种引领能力多少分走了用户和流量。

三大平台坐拥9成版权

TME依然面临卖方市场

根据招股书,腾讯音乐拥有来自国内及国际的200家音乐供应商的2000万首音乐作品。其中包括索尼音乐、环球音乐集团、华纳音乐集团、英皇娱乐、中国唱片集团等头部音乐版权。

艾瑞咨询称,QQ音乐、酷狗和酷我三家所有的版权音乐在整体版权音乐中占比达到90%以上。

以上两个重要数据:2000万首海量曲库以及90%的版权占比,都需要腾讯音乐付出高昂的内容成本。

(招股书中的运营成本数据)

腾讯音乐招股书显示,其运营成本在不断增长,截至2018年9月30日达到81.47亿元,去年同期为49.79亿元,同比增长63.6%。

招股书中虽然没有明确按业务分列成本,但也清楚的解释了:运营成本上涨既有音乐内容价格上涨的原因,也是因为从唱片公司等版权方获得的音乐版权数量增加。

面对内容成本这个问题,长年圈版权的腾讯音乐显然做好了心理准备,集团融资后的预算分配中,将有40%用在内容采购上。

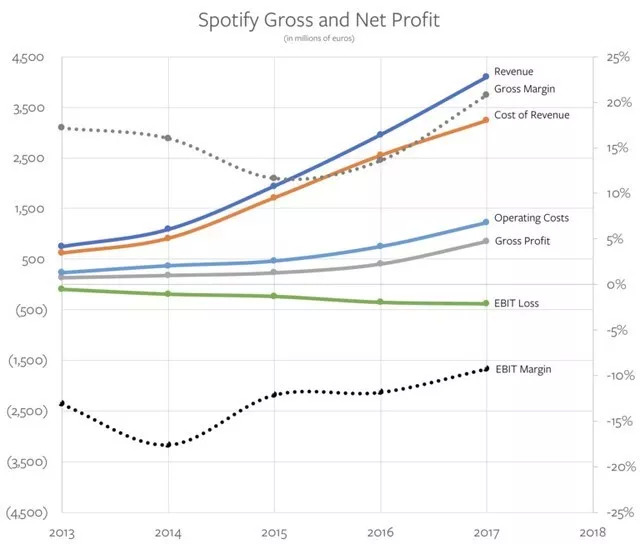

Spotify在内容成本上的支出更甚。据新音乐产业观察的文章,Spotify在环球、索尼和华纳三家大厂牌的授权支出就已经超过收入的50%,内容总支出更是高达收入的80%。

据有关媒体报道称,在上市之前,Spotify与各大唱片公司达成了一项新的协议,使版权费大幅度降低,以保证订阅用户数量的增长。在这之后,Spotify的利润率的确有所提高。

但同时也点明了Spotify连年亏损的症结所在:利润率完全掌握在唱片公司的手中,即使在版权费减少之后,Spotify依旧亏损。

回到腾讯音乐。招股书中显示,2018年10月1日,华纳中国(WMG China LLC )、索尼音乐娱乐成为腾讯音乐的战略投资方。根据相关协议,华纳中国所持全部股权、索尼音乐所持部分股权有三年锁定期,也就是需持股至2021年10月1日。

华纳和索尼在腾讯音乐中的股份锁定,保证了曲库授权的相对稳定。但无论如何,一旦锁定期满,腾讯音乐依然要面临一个现实:音乐市场目前依旧是卖方市场,唱片公司依旧掌握着主导权。

此外在国家版权局的要求下,目前国内主流的音乐平台已经达成了版权互授协议,共享99%的版权,各家仅保留核心1%的版权,平台与平台之间的差异性并不大。在这样的情况下,音乐平台靠版权盈利的难度可想而知,况且版权成本还在逐年在增加。

尽管腾讯音乐依靠着泛娱乐的布局盈利颇丰,但在卖方市场以及国家反垄断政策的牵制下,版权的不稳定性未来依旧会对腾讯音乐产生考验。

评论