近日,亿翰智库盘点了2018年赴港IPO房企,9家房企相继奔赴港上市大潮,其中已有5家上市成功,创近三年新高。

在2018年房企融资渠道持续收紧的大环境下,房企的资金风险逐渐暴露,部分房企更是面临资金链断裂的危险,入市IPO或许可以适当缓解房企资金压力。

近日,亿翰智库盘点了2018年赴港IPO房企,目前已有包括正荣地产、弘阳地产、银城国际、德信中国、美的置业、大发地产、海伦堡、恒达集团、中梁控股在内的9家房企相继奔赴香港联交所IPO,其中已有5家成功上市,创近三年新高。

△数据来源:亿翰智库

其中,出现在赴港上市大潮中的南京房企银城国际控股有限公司(以下简称银城),在2018年即将结束之际还在上市的路上继续前行。

2018年9月12日,银城向香港交易所提交了一份长达668页的招股书,工银国际融资有限公司为其独家保荐人。银城在招股书中描绘了一幅宏伟蓝图,希望通过多元化开发策略,成为中国领先的开发商。

然而,2018年上半年,银城国际的营业收入大跌至1.07亿元人民币,上半年的净负债率也高达355%,这样的负债率和财务风险已处于行业高位。

如此业绩,银城真的能顺利敲开港交所上市的大门?

高达355%的净负债率银城难解的财务困局

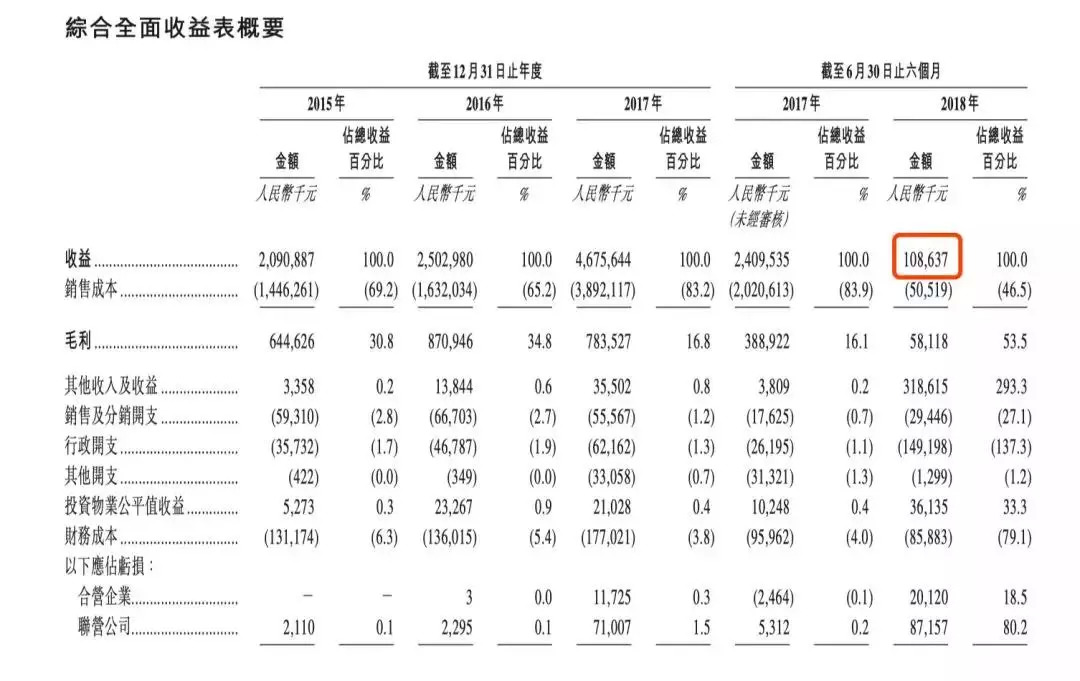

在今年9月银城向香港交易所提交的一份长达668页的招股书中显示,银城在2015、2016、2017三个年度和2018年上半年的营业收入分别为20.91亿、25.03亿、46.76亿和1.086亿元人民币,同期毛利分别为6.44亿元、8.71亿元、7.84亿元、5811.8万元。

这也就是说,银城2015年——2017年的业绩持续增长,但却在2018年上半年业绩大幅波动,同比大幅减少95%。

△ 来源:银城上市招股书

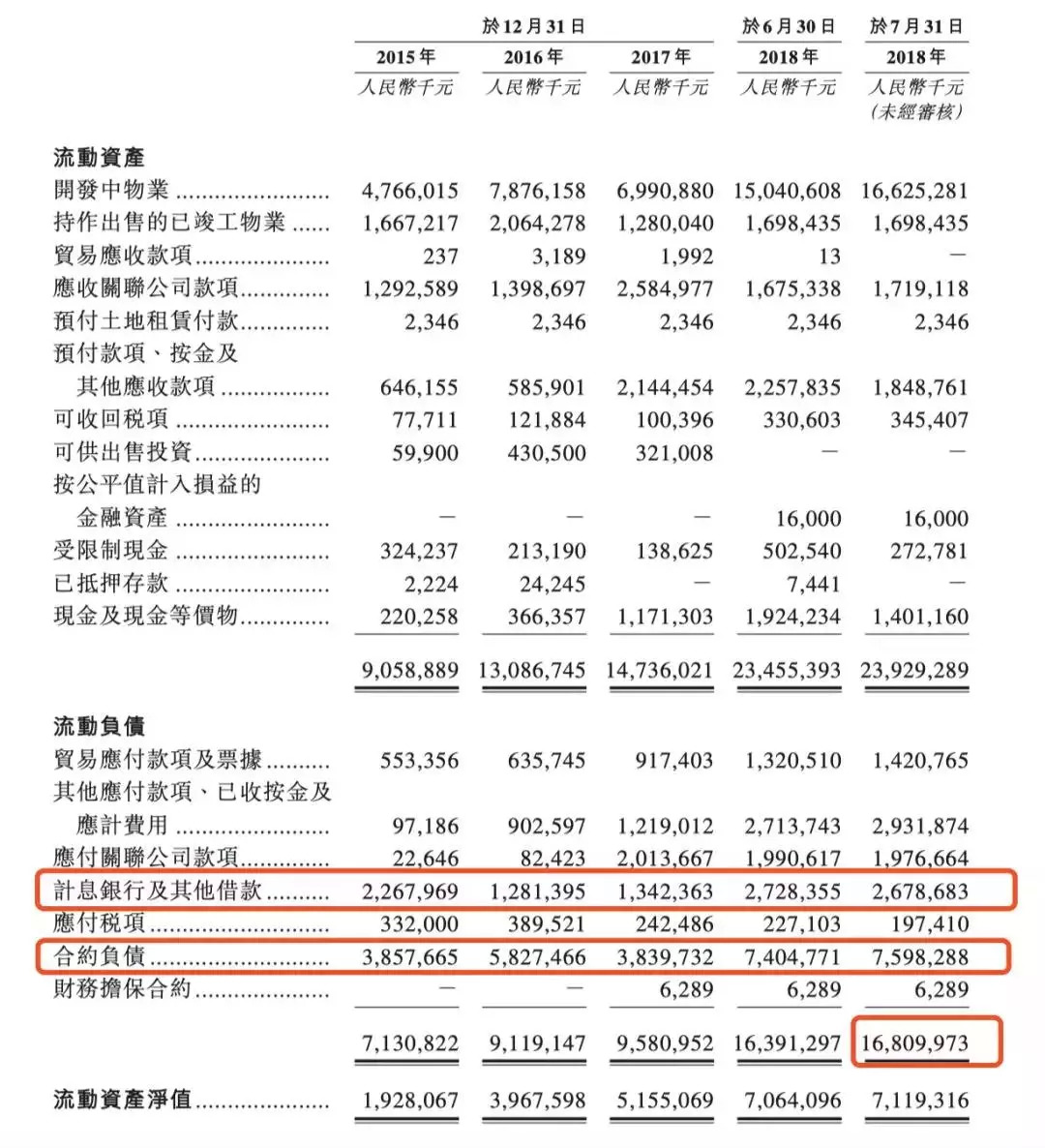

不仅如此,银城的负债在过去三年也在不断攀升。招股书披露,截至2018年6月30日,银城国际总负债达到90.5亿元,其中,两年内需偿还的短期负债为58.4亿元,占总负债比例为64.5%。

截至2015年-2017年以及2018年上半年,银城国际的资本负债比率同期为141.1%、238.7%、284.9%和453.2%,净负债率截至2018年6月30日高达355%。

△ 来源:银城上市招股书

据Wind数据显示,2018年上半年57家A股上市房企的平均负债率为72.6%,对于房地产企业来说,超过85%的负债水平,就属于相对偏高水平,而银城的负债率较行业水平偏高不少。

如此低利润高负债的现状,无论是从短期还是长期,都让银城难解财务困局。

粗放式转型的银城 再回首辉煌不再

银城,作为南京的老牌房企成立于1993年,2005年前的银城在南京树立了巨大的口碑与品牌,成为南京本土房企中的佼佼者,之后的银城开始谋求转型跨界。

2010年后,银城开始砸重金布局养老地产;

2013年银城与IHG酒店集团合作,进军酒店行业;

此后,一心想要扩张业务的银城在2015年长租市场一片热情高涨时,进驻长租公寓领域,开拓房产电商O2O革租房平台,成立“银城千万间”;

2017年,银城再次尝新,开始涉足媒体,与江苏省广播电视总台共同投资打造了由江苏城市频道负责运营的房产平台 “银荔方”……

无论是养老地产、酒店、长租公寓还是电视媒体,可以看出银城想要迅速扩张、力求转型的野心。但由于种种原因,银城在尝试扩张中遇到了一些困难,银城在新的领域也鲜有突破,直至陷入泥潭,未能摆脱困境。

不置可否,像养老、长租公寓的确拥有巨大的市场发展空间,但是如此粗放的涉猎是会消耗大量资金,这样的广泛布局是否影响公司主流地产业的开发与运营?对此,界面楼市致电银城地产,但并未联系到相关负责人。

银城一心赴港上市为哪般?

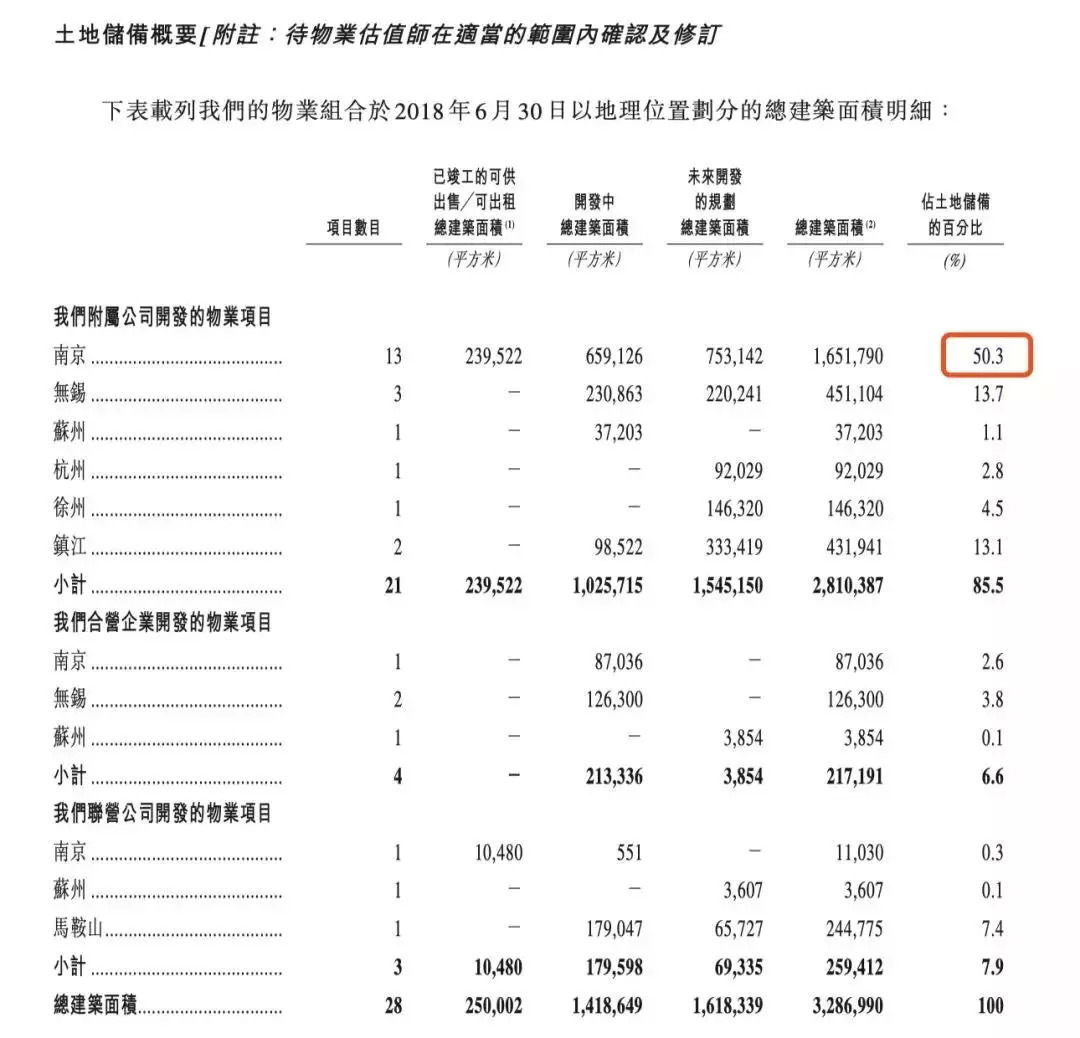

招股书中显示,银城自己的土地储备并不多,同样是赴港IPO的南京本土房企于弘阳,在长三角地区的合计总开发面积1000万平方米,银城仅为715万平方米,且南京本地土储占半数。

△ 来源:银城上市招股书

加之,银城的几次转型并不算成功,现在只能利用资本市场的资金回归到拿地开发的老路上。而传统融资渠道的收紧,银行贷款、公司债、房地产信托、私募资管、股权融资等均受到严格监管,令银城融资环境雪上加霜。

国内IPO审核趋严,通过率仅半数。相比之下,香港的融资环境比较宽松,门槛较低,上市较为容易,赴港融资吃地,也许这正是规模小、缺土储,转型不成功的银城着急上市的主要原因。

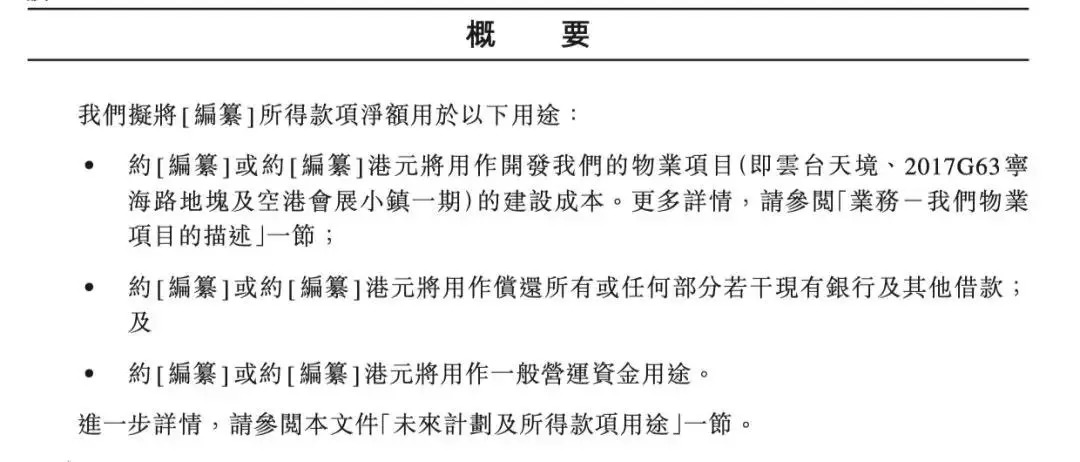

当然银城在IPO招股书中明确表示了,将会把募集款项用作以下用途:

1、开发物业项目(即云台天境、2017G63 宁海路地块及空港会展小镇一期)的建设成本。

2、用作偿还所有或任何部分若干现有银行及其他借款;

3、用作一般营运资金用途。

△ 来源:银城上市招股书

在招股说明书中,银城的融资资金将主要用于开发物业建设成本、偿还银行借款、及补充营运资金。简而言之就是:一部分开发地产项目,一部分还债,一部分用作日常运营。

如果银城能成功在香港上市,公司的融资渠道有望实现多元化,企业的融资成本也会更低。在这种局面下,银城的赴港IPO显得尤为紧迫。

屡次不合规被罚 银城能顺利上市吗?

银城国际在2018年5月重组前,其当时母公司为银城地产集团股份有限公司,根据公开信息,银城地产集团曾涉及法律诉讼11起,周边风险达到了356条。

其投资的南京银城千万间资产管理有限公司、南京银城物业服务股份有限公司等也因合同纠纷、金融借款合同纠纷等陷入了法律诉讼,甚至行政处罚中。

港交所披露的银城IPO招股书中,记录了银城此前的几次违规遭处罚情况。分别是:

1、银城旗下包括南京东方颐年在内的7家附属公司未取得相关许可证前提前施工被处罚;

2、项目由于竣工延迟被处罚;

3、若干子公司未支付员工的社保和公积金被处罚;

银城国际在招股书中给出的解释是:

1. 相关建筑商在未经批准的情况下开展建筑工程以加快建设进度。

2. 银城国际的投资拓展中心因疏忽而未能于限期内申请延长竣工日期,将于两个项目所涉及区域上开发的物业为自有物业及用作配套用途。

3. 由于地方机构对中国法律及法规的实施及诠释存在不一致,且该等公司的负责人员缺乏对相关中国法律及法规的了解。

前两条有业内人士猜测或许与高周转模式下抢工期,资金回流有关,但对于最后一条,若干子公司未支付员工的社保和公积金是由于公司的负责人员缺乏相关法律的解释,实在让人难以信服。

同时招股书中也暴露了银城国际的另一弊病。在银城国际做房地产开发的十多年间,所有项目的建筑工程都外包给第三方建筑承包商,自身不具备相应的建筑施工能力。

房企完全依赖第三方施工承包商,在品质管控层面较为被动。

以上这些问题,无疑暴露出了银城在管理、资金、布局中存在的一些问题,而这些问题如果对于一个上市公司,则是巨大风险。

从目前的情况来看,银城想要在未来五年内站稳500亿的难度不小,甚至银城的上市之路,也看似“充满期待”,实则“艰难险阻”。

评论