12月12日,香港海洋主题公园发布了2017-2018财政年度业绩报告,整体处于营收增长但利润持续亏损的态势。2017-2018财年,香港海洋公园收入16.862亿港元,约合人民币14.88亿元,较上一年度的16.198亿港元上升4%;但该集团亏损高达2.365亿港元,约合人民币2.09亿元。

这已是该公园连续第三年亏损。

这家有20年历史的“老字号”曾火爆一时,但近年来“形象老旧”“设备不好玩”“亏损”成为标签,面对经营困难,也曾主动通过品牌重新定位、主题活动举办、新市场扩张等方式,努力扭转颓势。但面对珠三角地区广州长隆、汕头方特、深圳欢乐谷、深圳华谊兄弟文化城、珠海华纳梦工厂、珠海长隆等势力的分流,前景依然不明朗。

这是国内主题公园经历激烈竞争下的真实场景。此外,形形色色的主题公园开始纷纷冒出头来,比如近日,遵义宣布将建立全球首个无偿献血科普主题公园,深圳则建立了全国首个人才主题公园。

没有主题的主题公园

自1983年,国内第一个大型器械游乐园的中山“长江乐园”开业以来,中国内地主题公园行业经历了30多年的历程。真正引领主题公园爆发的标志性事件,是1989年深圳“锦绣中华”公园开园。“锦绣中华”以浓缩各地著名景点景观为主,其“一日游遍中国”的宣传语对渴望体验大千世界的国人强烈的吸引力,全国游客纷至沓来,源源客源使得该公园仅一年就收回了成本。

先行者的成功引来无数跟风效仿者。这期间,主题公园的发展经历一波三折,数量大大增长,倒闭的也不少。

位于嘉定的上海环球乐园占地1200亩,1996年开园。该公园仿造世界各国的名胜、建筑,游客还可以参与丛林探险、太空影院、跑马、赛车、泛舟、滑水等大型娱乐项目。开园当年,接待游客近70万人次。但上海环球乐园的辉煌如同昙花一现,开业第二年,环球乐园便步入亏损,最终在2000年停业。

这座乐园虽然仍未拆除,但是里面却变成了一副末日景象。(图片源自网络)

上海环球乐园乐园单纯效仿深圳锦绣中华,仅有雕塑,却无新奇的娱乐设施,被消费者抛弃是必然。

另一个案例是苏州乐园欢乐世界。该曾经被公认为“中国第三代主题公园点睛之作”,地理位置极佳,是国家4A主题公园,也是国内首家通过ISO9002质量保证体系运行认证的主题游乐园。这座主题公园园内从欧美引进了悬挂式过山车、夏威夷海浪、豪华波浪、高空弹射、龙卷风、天旋地转等一大批惊险刺激的高科技游乐设施,吸引了大量游客前往。但公园于2017年10月因设备老旧和经营不善宣布停业,原址变成森林公园。承载了一代人回忆主题公园的也最终没有熬过转型之痛。

设备老旧缺乏新鲜游乐体验是主题公园的死亡之路(图片来源:深度苏州)

在消费升级的环境下,主题公园的生命力想要可持续发展,就需要不断投入资金,对园内设施、服务及产品等进行更新与升级。当然,目前国内主题公园还处在数量增长阶段。

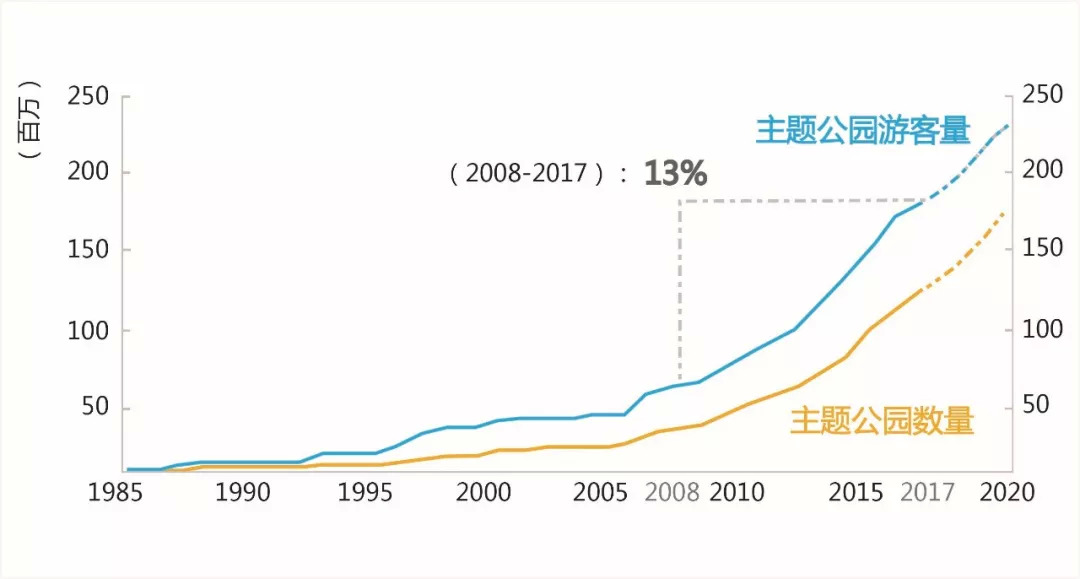

目前,中国主题公园建设正处入快速发展期,2017年中国主题公园游客总量增幅近20%,大力推动了全球主题公园的游客增长。预测至2020年,整体游客量将超越美国,成为世界最大的主题娱乐市场。但公开数据显示,目前我国主题公园70%处于亏损状态、20%持平,仅有10%左右盈利。这与国内主题公园大多去缺少鲜明主题不无关系。

数据来源:中国主题公园项目发展预测报告

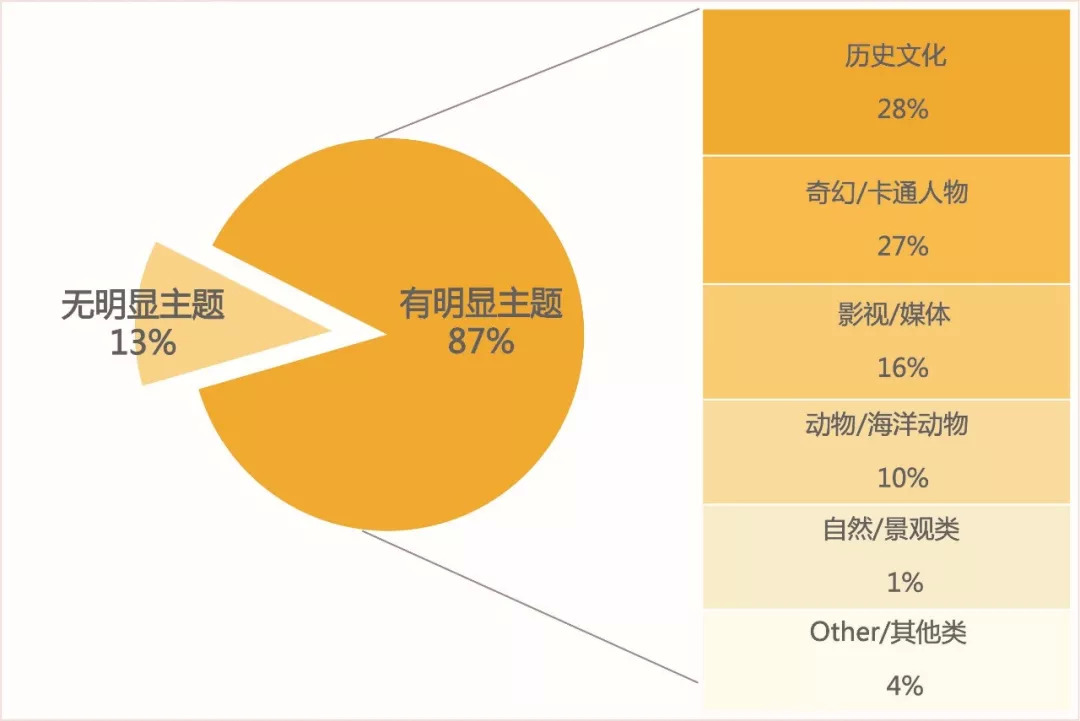

AECOM近期发布的《中国主题公园项目发展预测报告》(以下简称《报告》)指出,中国的主题公园概念相较其他国家更为宽泛,国内目前现有的主题公园中,无明显主题类公园占比53%,由主打器械类骑乘设施的公园组成。这样的数据也从一定层面反映出我国主题公园超过半数名不副实。

此外,目前在很多新建主题公园中,仍以雕塑、造型为主题展示方式,这种方式在三十年前曾经是很好的主题,但这种模式早已被证明不符合行业发展需求。

以主流的设备类主题公园为例。很多国内游客会对大陆主题公园产生这样的刻板印象:很多主题公园场地巨大规模宏伟,但缺乏独特内涵,不仅仅游乐设备如出一辙,就连巡游演艺这个必备科目,也全部是靓哥美女、花枝招展的服装和造型各异的花车,毫无新意可言。每个主题公园都给自己定义了不同的主题,但设备和演艺都是复制的,游玩几家之后,不仅让人产生混淆,更会产生审美疲劳。

数据来源:中国主题公园项目发展预测报告

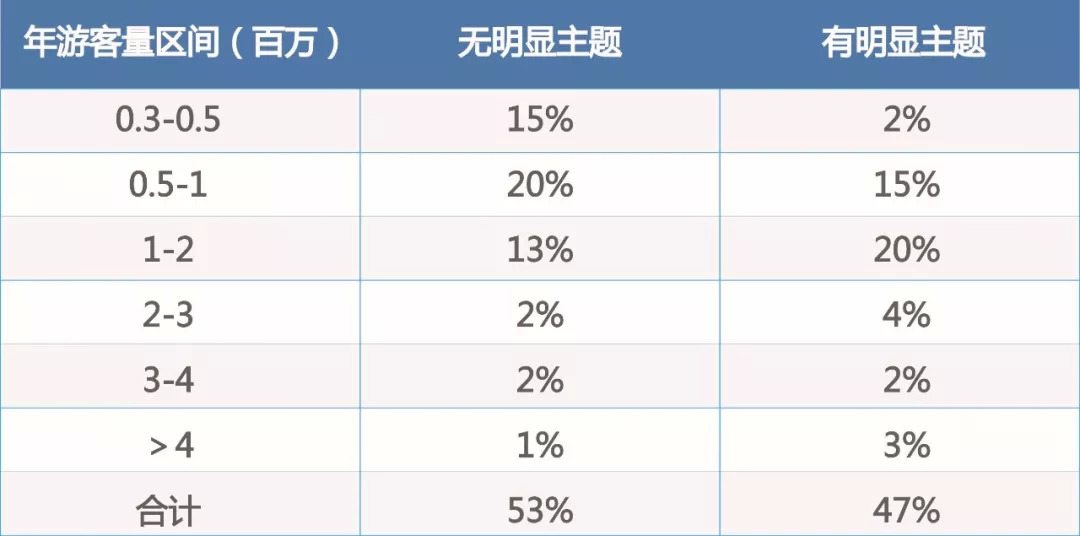

通过上图的统计分析不难看出,年游客数量大于400万人的主题公园,有鲜明主题的占3%,而没有明显主题的公园只占1%。因此,鲜明主题的集客效应明显更强,但3%的比例,也反映出国内优秀主题公园数量的稀缺。

参与迪士尼主题公园建筑设计的美国FIDA建筑设计公司创始人于历明曾表示,成功的主题公园首先必要具有唯一性和排他性,核心目的是吸引人、留住人、再留住人。但是,对比目前国内大多数主题公园,存在的问题恰恰就是:有资源无品牌,有元素无整合,有文脉无主题,有潜力无驱动。

国内主题公园的发展现状

1. 奇幻卡通类和历史文化类成为最重要特色主题。

《报告》显示,游客数量达到300万的为区域性大规模主题公园。按照这个标准,虽然中国主题公园现今总游客量已达1.9亿人次,但游客量不足200万的主题公园占比达85%,游客量达300万以上的主题公园占比不足10%。而游客量超过400万的大部分主题公园皆有明显主题。国际经验显示,具有明显主题的公园整体表现优于无明显主题的公园。但设计,建造和运营具有特定主题的公园比没有主题的公园更具挑战性。国内有明显主题的现有项目中,奇幻卡通类和历史文化类占比最高,分别为27%和28%。

数据来源:中国主题公园项目发展预测报告

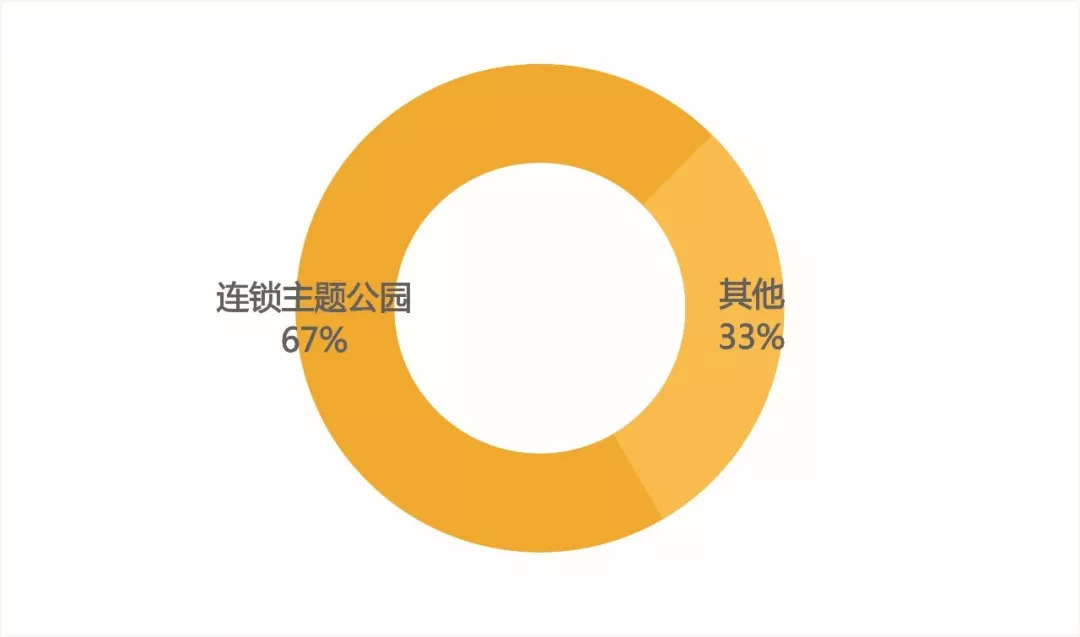

2. 连锁主题公园运营商成为行业引领者。

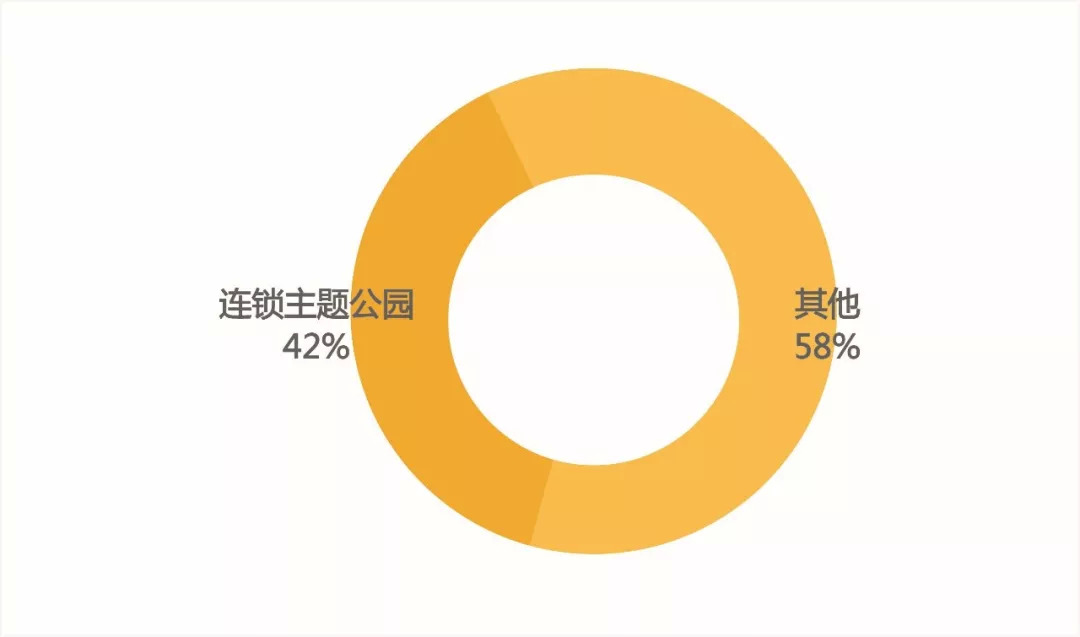

《报告》显示,连锁主题公园运营商旗下经营的公园数量占总数的42%。连锁主题公园运营商旗下公园总游客量达到近1.3亿,占全部主题公园总游客量的67%,包括了国内首家游客量超1,000万的上海迪士尼乐园。

中国已有七家大型主题公园连锁经营商,其中包括六家中国公司(华侨城集团、华强方特文化科技集团股份、杭州宋城集团、海昌海洋公司、长隆集团、万达集团/融创集团、美国华特迪士尼集团),以及一家国际公司(华特迪斯尼集团)。这些主题公园运营商已经营品牌连锁主题公园达53家,占总数的42%。总游客量达到近1.3亿,占全部主题公园总游客量的67%。

主题公园个数对比 (数据来源:中国主题公园项目发展预测报告)

主题公园游客量对比(数据来源:中国主题公园项目发展预测报告)

3. 打着旅游地产的旗号,大搞房地产开发。

今年4月,国家发改委等五部门发布了《关于规范主题公园建设发展的指导意见》,明确指出:“近年来主题公园建设发展中出现了概念不清、盲目建设、模仿抄袭、低水平重复等问题,有些地区还出现地方债务风险和房地产化倾向”。

目前,国内主题公园呈现怪象,大部分项依靠旅游地产拿地,却如火如荼的搞着地产项目开发。主题公园的定位,成了地产的噱头和工具。

此外,许多毫无主题公园开发经验,甚至连旅游项目开发经验都没有的房地产企业都争相涉足主题公园开发,造成一批投资不当、规划设计不合理、运营管理不善的主题公园。

主题公园的未来发展趋势

由于游客喜好已从原有的感官刺激,向着互动体验、浸入式的主题升级,主题公园里的文化、科普、自然与娱乐成为他们选择的重要因素,无明显主题的设备类公园已不符合目前的市场趋势。已投资或在建的设备类主题公园则需要尽快通过购买或者培养IP、丰满园区内容、植入沉浸式演艺等方面,加强主题故事线,削弱设备的宣传,才有可能绕过转型之痛,从激烈的市场上突围。

同时在选址,需注意必须选择人口密集区域,调研年轻客群基数,周边竞品情况,三线城市不再适合投资重设备类的项目,则应结合当地城市旅游特点,重新进行项目定位,减少大资金的硬件投入,缩小运营成本来降低市场风险。

《报告》认为,中国主题公园市场在短期及中期内并未出现饱和,仍有空间可容纳更好品质的主题公园项目。在建与拟建主题公园项目类别,规模和内容将更加多样,目标市场也不再局限于一二线城市,将扩展至同样拥有百万级人口的三、四线城市。现有连锁主题公园运营商通过持续扩张有望进一步扩大市场份额。

评论