助力民族复兴的中国高铁网在短短几十年时间里实现了从追赶到领跑的跨越式发展。当前,中国高铁总里程超过了2.2万公里,世界第一。

全球最大的轨道交通控制系统解决方案提供商中国通号(03969-HK)就是中国高铁列车控制系统技术的领先者之一,中国通号的业绩实际上与中国高铁行业的发展息息相关。

铁路投资进入上升周期,设备投资有望受益

当前,我国高速铁路和城市轨道交通市场都已进入通车高峰期,近年来持续爆发式增长。截至2017年底,我国高铁行业年均增加营业里程2838公里,7年复合增长率25.38%;累计有34个城市建成投运城轨线路5021.7公里,亦保持着高速增长势头。

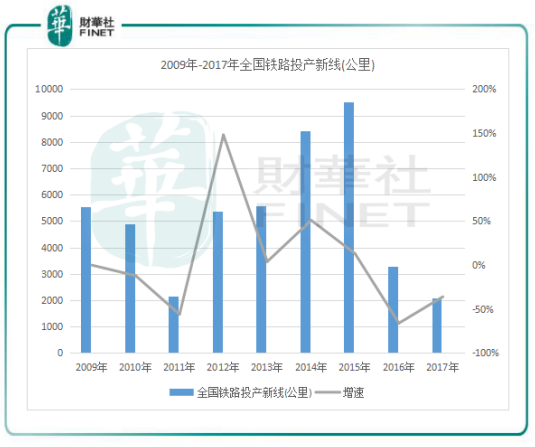

高铁总里程的快速增长,离不开重资投入。高铁投资金额大,建设周期长,一条普通的高铁网线建设一般需时5年左右。由下图可知,在2011年全国铁路投产新线走入低谷后,往后四五年投产新线大幅增加,2018年起有望逐年恢复,基本面见底回升的向上周期预计将延续到2021年。这对于仍处于发展阶段的高铁行业来说,未来仍有看点。

来源:中国铁路总公司

考虑到高铁竣工里程回升,城轨景气度依然旺盛,预计长期来看控制系统设备采购量与安装需求有望稳中有升。发改委数据显示,2017年全国铁路投资为8010亿元(人民币,下同),2018年原计划安排7320亿元。随着2018年下半年铁路建设提速以及年底新线成功运营,中铁总固定资产投资有望重回8000亿水平。

随着铁路投资回归8000亿大关,中国通号作为铁路和城市轨道交通信号控制系统的龙头,国铁主要产品市场占有率达 65%,城轨主要产品市占率 40%。从提升的幅度来看,设备投资将显著受益行业景气度的回升。

高盈利增速亮眼

中国通号推行集轨道交通控制系统设计集成、设备制造及系统交付服务于一身的“三位一体”业务模式,使其可在整个产业链独立提供全套产品和服务的轨道交通控制系统解决方案,也因此更具市场竞争力。

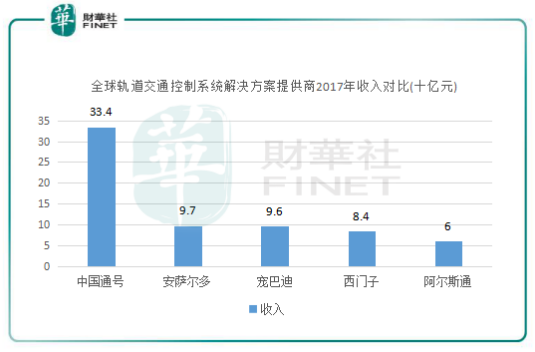

第三方市场调研机构沙利文的数据显示,按收入计算,从2009年以来中国通号始终是全球最大的轨道交通控制系统解决方案提供商,2017年中国通号收入达334亿元,继续拉大与同行的差距,收入排名第二名的安萨尔多与中国通号在营收上相差了超过2倍。由此可见,中国通号在全球高铁控制系统市场中已属于垄断性企业。

数据来源:沙利文

因拥有绝对的市场份额及更大的话语权,中国通号业绩也因此连年跳跃,盈利能力相当高。2012年-2017年,中国通号主营业务收入复合增速达到26.7%,归母净利润复合增速为25.4%,均远远高于中国中铁(00390-HK)同期内的复合增长率。

毛利率方面,中国通号毛利率常年稳定在24%以上,但值得留意的是,2018年上半年公司毛利率下降至21.73%。毛利率下降是由于公司于2018年2月起调整其业务结构造成的,其中设计集成板块毛利率下滑明显,下降了7.5个百分点。随着业主调整项目施工工期结束,以及下半年国家对基础设施投资力度的增加,部分项目陆续开工,下半年设计集成板块的收益将会增加,毛利率有望逐渐回归正常水平。

资产负债表稳健

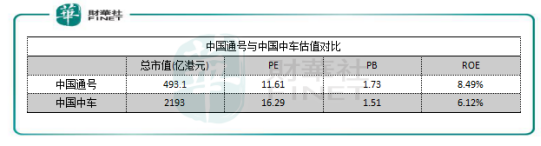

同为各自领域的垄断供应商,但中国通号与中国中车盈利能力各不相同。中国中车所处的竞争环境与中国通号相比更为残酷,要面临着中海重工(00651-HK)、中车时代电气(03898-HK)等多家实力强劲的企业的排挤。而中国通号因质地优良、股东背景强大、拥有绝对的科技实力,因而盈利能力也更强,这也是中国通号的管理层大胆预计其利润复合年均增长率会达20%的原因。

资产负债表上,中国通号比中国中车更胜一筹。中国通号在2018年上半年经营活动产生的现金流净额超27亿元,一直表现相对稳健,而中国中车期内录得105.4亿元的现金净流出。

在PE、PB等指标上,中国通号于中国中车各有优劣。中国通号PE值比中国中车低近5个百分点,这对于处在同一个行业内的公司来说,估值偏差较大是比较少见的,中国通号估值也因此更具吸引。

另外,中国通号过往历史上分红比较稳定,2017年达到了3.29%的高股息率,这样的股息率在市场上来说是值得关注的。

海外业务进程遭遇寒冬

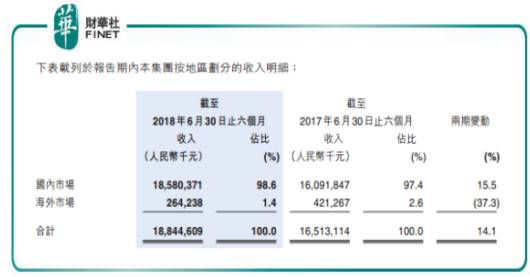

虽然在全球市场份额稳居第一,但中国通号海外业务并不起眼。海外业务的收入占比历年来都不会超过公司总收入的5%,增长停滞不前。2018年上半年公司海外业务的收入仅为2.65亿元,同比大幅下降37.3%,占总收入比例为1.4%,体量非常小。

来源:港交所

2018年前9个月,中国通号海外业务签订合同总额为3.7亿元,而中国通号2018年海外签约额目标为40亿元左右,这意味着中国通号在2018年前三季度的海外签约额不到全年目标的10%。中国通号官方回应称,受海外项目运作周期长,项目招标延期、取消等不确定因素影响。

以中国通号近期在阿根廷项目遇阻为例,2013年中标阿根廷萨缅托线(SARMIENTO)和米特雷线(MITRE)两条城铁信号系统改造工程至今,萨缅托线仍未通过验收。公司面临该项目的困境,也折射出了中国通号在海外业务拓展方面的所面临的局面。外国的政治因素、市场有限、成本构成因素复杂,甚至是人文风貌,也注定了中资企业走出去战略不会平坦,充满的未知往往就意味着险阻。短期看,海外业务拓展受阻对中国通号来说并不会造成多大影响。但是中长期看,随着我国轨道交通网日益完善,中国通号若不能打开海外市场,扩大海外布局,那将会遭受凛冽寒冬。

作者:覃汉计

编辑:黎璐璐

评论