作者:数

变现和探索,成长和融合,用这来概括2018年日本的动画业界再恰当不过了。

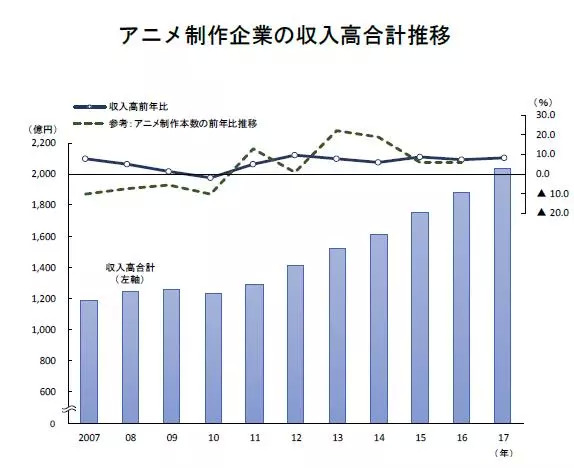

动画业界所指的,是一个狭义的市场,特指动画的出品和制作公司的营收总量所构成的市场。去年,日本动画市场规模较上一年增长8.1%,达到2.15兆日元,而动画业界则增长6.4%,至2444亿日元。

其中,动画业界市场规模创历史新高,也实现了连续八年的增长。

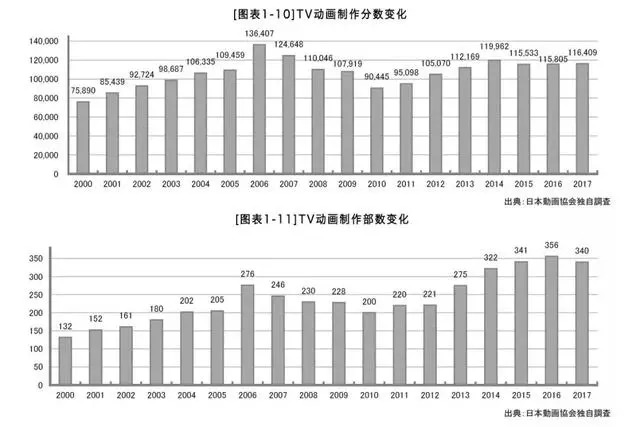

从收入来源看,2017年电视动画依旧是日本动画界的“主食”来源,占到整体市场的28.2%,整体制作分钟数维持在11万分钟。但是,到了2018年,这一形势并不乐观。

面对深刻而复杂的形势,一方面业内的公司正以重组、收购、注资合资等多种方式进行内部洗牌;另一方面在保留日式动画特色的基础上,应用数字化与新技术,解决动画制作模式上根本上的产能问题已经迫在眉睫。并且国内外的其他“玩家”的强势介入,也为日本业界的变革加快了脚步。

动画业界的寡头化趋势,体制多样化的内部洗牌

动画业界的狭义市场自2009年因动画行业制作泡沫破裂而达到历史最低之后,连续八年逐年回升。在近年出海的强劲走势下,表现出了十分乐观的增长趋势,2017年达到历史最高的2444亿日元。

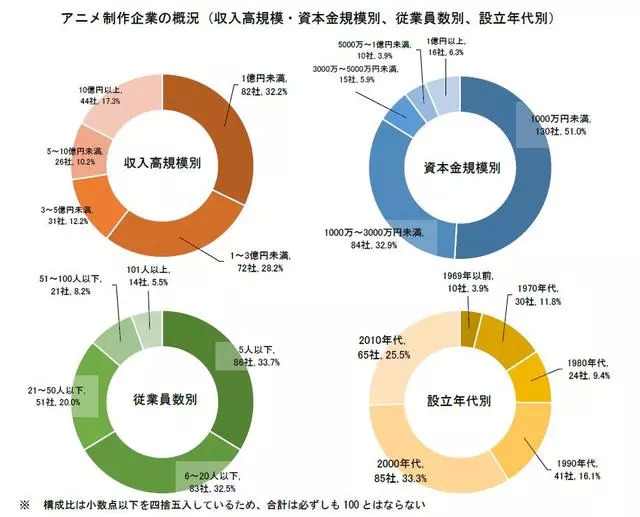

虽然数字是增长的,但根据今年8月日本帝国数据库发布的《动画制作公司经营实态调查(2018年)》统计的日本255家动画制作公司情况来看,收入未满3亿的小规模企业占据了全体的60.4%,而资本金不到3000万日元的公司有214家,占总数的83.9%。员工在20人以下的公司有169家,占总数的66.2%。即业界约6成到7成的公司都是人数20以下,主营以外包为主的中小型企业,占据优势与资源的头部公司寡头化趋势愈加明显。

2017~2018年日本业界动画公司的内部洗牌重组令人瞩目。

首先是头部娱乐公司的动画工作室集团化,如2017年9月,万代收购制作《少女与战车》的知名制作公司Actas成为旗下子公司。其次,头部动画公司在积极进行整合,如2017年11月,参与制作《SSSS.GRIDMAN》等作品的以擅长CG动画著名的Graphinica(グラフィニカ)收购Tyo动画,成立梦太动画公司(株式会社ゆめ太カンパニー)。

还有通过注资来加强事务上合作的情况,如2018年9月,Sunrise注资制作剧场版《心理测量者》3DCG的 Sublimation公司(株式会社サブリメイション),并协助、强化其制作体系。收购或注资方既有圈内的老玩家,也有刚跨界入行的新玩家,不过初衷都是希望通过高人气的动画企划与制作扩展或加强自身在动画事务方面的筹码。

另外还有工作室从公司分割出来的情况:2018年10月,A-1 Pictures宣布旗下的高圆寺工作室独立,由Aniplex全额出资成立CloverWorks公司,与A-1成为Aniplex旗下并列子公司。从母公司分割更多是因为公司过于庞大而导致创作能力的弱化,为了制作与原来的母公司不同风格的作品而选择独立。

如WIT STUDIO、SIGNAL.MD曾经陆续从IG Port独立,Sunrise从万代独立等等。CloverWorks本身拥有优秀的制作能力,除了制作了《女神异闻录5》等知名作品外,10月番中《逆转裁判》第二季、《青春猪头少年不会梦到兔女郎学姐》都是由其制作,未来《FGO 第七章》的TV动画也将由其制作。

除了重组,新公司的成立也成了潮流。如2017年10月,SOLA DIGITAL ARTS、Galaxy Graphics与东映动画共同成立的CG数字化制作公司TENH ANIMATION MAGI;2018年7月,音像娱乐大厂艾回与Graphinica(グラフィニカ)共同成立了FLAGSHIPP LINE。近年因为光盘市场的萎缩,映像公司开始着手布局直接参与到作品制作中来。

综合来看,无论是以万代、东映为首的文娱头部公司,还是Sunrise、Graphinica等业内知名制作公司都在加快行业内部资源的整合。从收购、注资到重组、分割独立,业内体制目前正朝着多样化的趋势发展。而多数重组工作室和新公司中一个极大的特点是CG、数字化等技术的应用,除了因现在产能饱和而寻求生产模式改革外,未来技术或成为动画产业迈入下一个阶段的转折点。

新技术:解决产能饱和的同时守住2D日式特色

近年,由于全世界动画制作量的增加使得竞争日益激化,曾经靠低廉的制作费作为海外竞争力的优势也已不再,如今日本动画最强有力的竞争优势正是其本身的2D动画风格。这也催生了从业者和技术供应商们研究如何在保留2D动画特色的同时,使用CG技术的制作方式来提高产能。

为了让手绘的技术能够传承下去,以往在纸上用纸和铅笔作画的方式慢慢也被手绘板和手绘笔取代,既能保留手绘的动态感,也可以将数据直接保留进电脑中。以近年成立的新公司为首,很多工作室都开始积极采用数字化作业的方式。

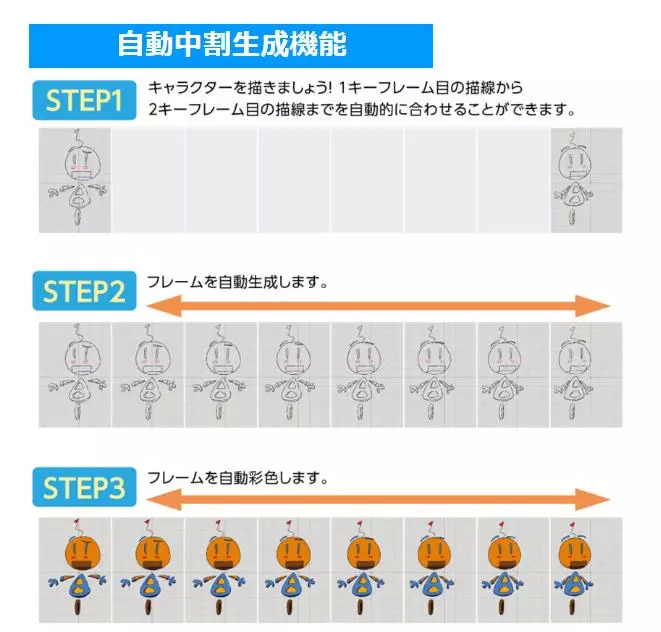

2018年有一部分制作公司导入了新加坡开发的新制作软件CACANi。这款今年夏天正式开始在日本出售的软件,可以将动画制作中需要人力解决的部分中割工作实现自动化电脑处理。虽然能代替人力处理到什么程度还未可知,但未来的发展受到了关注。

关于目前日本动画公司所使用的技术革新之前三文娱也进行过详细的介绍(如何提升动画制作效率?看看日本黑科技),这里就暂时不再赘述。

2017年10月,3DCG制作公司Polygon Pictures与讲谈社共同成立了讲谈社VR,将活跃在动画、漫画、新技术开发等领域,挑战新时代的影像制作。Aniplex注资Live公司,并应用其画像处理软件“Live2D”制作新的动画电影。艾回也与做VR内容开发的XVI(エクシヴィ)一起设立了“AniCast”项目。各大公司都在影像领域的新技术活用上积极布局。

不过系统导入初期的很多问题还有待解决,目前在公司普及度和产能方面的提升表现还没有明确的成效。尽管数字化是必然趋势,但如何在此基础上能够保留日式2D动画的“原汁原味”,未来还有待探究。

国内外“新玩家”的入局,冲击业界传统模式

近年,日本国内的以手机游戏为中心的,拥有雄厚资金实力的游戏公司及IT企业也开始参与到改变动画业界游戏规则变革之中。

比较早涉入的是Cygames公司,2015年成立动画事业部、2016年正式设立动画工作室Cygames Pictures,同年收购了美术背景公司草薙。2017年与CyberAgent(Cygames母公司)共同设立30亿日元的动画投资资金“CA-Cygames动画基金”。CyberAgent通过同集团公司AbemaTV运营动画网络播放平台,CyberAgent和Cygames很可能联手构建起一个巨大的动画商业帝国。

2018年8月,以手游开发为主营业务的DeNA公司与广告商创通、文化放送和MBS共同成立“ANIMA Project”项目,广泛募集原创动画作品,并落实动画化,由JA Staff、动画工房等高质量工作室制作。不仅动画化,也以书籍化、漫画化、游戏化为目标。游戏公司在这之前主要是通过动画化为自己公司的游戏进行宣传,现在则开始通过“ANIMA Project”这样的项目开发原创作品,可以看出游戏公司入局动画界的野心,未来甚至很可能会出现原创动画游戏化的趋势。

IT公司的代表是日本网络运营商DMM.com,2017年3月建立动画公司“DMM pictures”,此举不仅想在游戏事业上加成,也更进一步形成了新的动画事务。公司积极向制作委员会出资,发表其第一弹参与制作委员会的作品《有顶天家族2》,在国际节目展示会积极展出也显露出出海的野心,今后将更着眼于自己的原创企划作品。而另一大IT企业GREE的目标则是与现有的头部企业合作,2018年相继投资了游戏公司Bushiroad和3DCG制作公司Polygon Pictures。目标是与两个公司的内容产业和以3DCG技术为基础进行在动画领域方面的共同开发,通过资本的纽带建立更稳固的合作关系。

而国外的资本玩家们其实早在几年前就渗透进日本动画界。2015年中国动画公司绘梦在日本成立分公司。2018年哔哩哔哩与彩色铅笔动画在日本设立了制作工作室。美国公司Otter Media(引进日本动画的网络头部公司Crunchyroll的母公司)今年8月在美国加州和东京设定了动画工作室,在这之前公司不仅出资过日本的制作委员会,还计划参与到原创内容的创作过程。

另外动向最大的要属美国流媒体巨头Netflix,早在2015年就已入局,当时以购买动画版权为主要方式。而购买版权所花费的价格已经基本可以支付动画制作的费用了,于是Netflix的作品独播企划应运而生。2018年开始类似《恶魔人 crybaby》一样既不在电视平台播放,也不在影院上映的网络动画开始增多,今年与日本IG和BONES缔结了几年内多部作品的合作,建立了视频网站与动画制作公司直接的合作关系。

除了新玩家,老玩家们也积极响应着变革。2018年动画企划公司TWIN ENGINE宣布自己出资制作5个系列电视动画系列作品,震惊业界。

今年的细田守导演新作《未来的未来》采用了由角川的“公司地图(LLPスタジオ地図LLP)”和日本电视播放网等限定出资方人数和条件的集资模式。2018年3月,由YD Creation(株式会社YDクリエイション)、文艺春秋、AEON ENTERTAINMENT(イオンエンターテイメント株式会社)共同设立的基金公司“日本内容工厂(株式会社ジャパンコンテンツファクトリー)”,提供对公司自己制作作品所需资金的贷款业务,今年9月开始运营,未来也会成为动画制作可选择的资金来源之一。在国内其他行业和国外资本的强势入侵之下,业界也正在摸索制作委员会模式以外的资金筹集模式。

如今日本动画业界的新一轮热潮,尤其是海外扩张盛况也不一定会一直持续下去,一方面中国在引进海外内容产业的规制很可能会变得越来越严格。今年中国就出现了播放服务缩减,日本动画播放服务减少,而对此日本方面能做出沟通的可能性较小。

另外各国网络供应商寡头化趋势也是很大的问题之一,2017年日本网站DAISUKI停止了向海外提供动画播放服务,2018年初北美Amazon停止了Strike的动画播放服务,这都不可避免的减少了日本动画的传播途径。

未来的日本动画制作公司,无论是在产能方面的数字化技术改革,还是传统的商业运作模式的探索上,都不可避免的主动或被动的做出相应变革。

评论