近日,长安责任保险成为网贷圈的热门话题,这家公司已经为多家P2P兜底“履约险”赔付近20亿元,还有未了余额接近22亿元。

长安责任险在第三季度偿付能力报告中透露:公司偿付能力的下滑主要是受保证保险业务的影响,踩雷约42亿的“网贷雷”直接导致核心偿付能力充足率由二季度的76.1%下降至-41.5%,而综合偿付能力充足率则由152.3%下降至-41.5%,远远低于监管要求。截至第三季度末,净亏损达6.05亿元,并遭到中债资信评估有限公司调低多项评级。

此前,2017年,浙商财险曾经踩雷高达11亿元的违约侨兴债,不仅让其深陷亏损漩涡,还收到原保监会121万元罚款、暂停责任险新业务一年的严厉处罚。此次,这家成立超过十年、已经连续亏损超过三年的小型责任险公司长安责任险再次刷新了保证保险踩雷金额,今年再次扭亏无望。

银保监会多次限制保险公司为网贷平台过度背书

网贷平台与保证保险合作并非一个新话题。早在2014年,“网贷平台信保业务”的合作模式便已经为多家网贷平台所借鉴,但在近年来的多个监管文件中,银保监会并不鼓励保险公司为网贷平台过度背书。

2016年1月,原保监会发布《关于加强互联网平台保证保险业务管理的通知》规定,保险公司不得与存在提供增信服务、设立资金池、非法集资等损害国家利益和社会公众利益行为的互联网平台开展合作等。

2016年12月,原保监会下发《关于进一步加强互联网平台保证保险业务管理的通知(征求意见稿)》,拟从产品开发、保险金额控制、承保能力等多方面加强监管。

2017年7月,原保监会印发《信用保证保险业务监管暂行办法》,专门针对“网贷平台信保业务”提出了具体要求,例如,保险公司经营信保业务,应当坚持依法合规、小额分散、稳健审慎、风险可控的经营原则;经营信保业务的保险公司,上一季度核心偿付能力充足率应当不低于75%,且综合偿付能力充足率不低于150%;保险公司承保的信保业务自留责任余额不得超过上一季度末净资产的10倍等。

2018年10月,银保监会发布《关于开展信用保证保险业务专项自查工作的通知》,通报检查这项高风险业务。

在银保监会屡次提醒风险的同时,长安责任险却在大胆“踩红线”拓展网贷平台信保业务。按照上述文件规定,长安责任险甚至在偿付能力仅为76%(刚刚超过监管规定的75%)的情况下依然大规模进行网贷责任承保;另外,对于网贷平台资质也未尽到审慎经营的义务,在与长安责任保险合作的10多家P2P平台中,包括:存利网、精融汇、土豆金服、融金所、微财富、钱保姆、好利网、予财网、和信贷、邦融汇等,这些平台多属于待收规模较小的P2P平台,甚至有多家仍未接入银行存款,目前,还有两家已经停业、一家被经侦介入。

众安保险“反担保”算盘

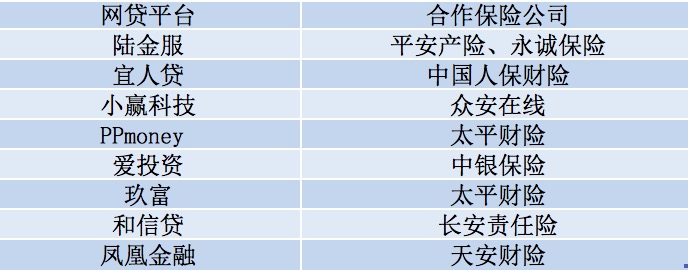

据界面新闻记者统计,与网贷平台合作“履约责任险”、“信用保证保险”等带有兜底性质的责任保险已经成为保险行业内的一项新兴业务。业内头部保险公司中国人保、平安财险、太平财险都纷纷参与其中,中国首家上市互联网保险公司众安保险更是在信用保证保险业务领域迅速开疆拓土。

众安财报披露,2018年上半年,众安保险在消费金融生态的保费收入为14.84亿元,同比增加4.78倍,众安保险在消费金融生态服务承保的在贷余额高达323亿元,成为众安最赚钱的业务之一。众安保险颇为激进参与消费金融行业保证保险、信用保险,而不至于像长安责任险赔惨的秘密则在于与平台签订的“反担保”协议。

这种典型的“反担保模式”可以在众安保险的“战略合作伙伴”——小赢科技招股书中一窥究竟。

小赢科技招股书披露:自2017年9月起,新推出的大部分小赢卡贷,借款人须分别与我们及众安订立担保协议及保险协议,以支付保证金及保险费。在借款人违约后,众安首先向投资者偿还全部贷款本金和利息,并有权向借款人和我们求助,但我们的义务在任何时候都被限制在贷款便利的一定比例的本金。这种上限是(1)合计要求从借款人收取的本期贷款总额的担保费总额,以及(2)贷款总额的一定比例。

这意味着,在这种模式下,小赢科技联合众安开展信用保险业务,还使用第三方融资担保公司为保险公司提供反担保协议。一方面,小赢科技通过保险公司获得了投资人的信任;另一面,众安保险则通过收取网贷借款人的保费从而拉动业绩增长,众安保险通过和第三方担保公司实现风险共担模式,对逾期资产赔付后向担保公司以约定的担保额度为上限进行追偿。

一位熟悉网贷平台担保模式的业内人士表示,目前,网贷资产的数据表现还不足以让保险公司给出合适的风险定价,“履约保证保险+第三方反担保”模式往往是大型网贷平台与大型保险公司合作的常见模式。然而,无论是“履约保证保险模式”下长安责任险“惨赔”约40亿,还是众安保险的“反担保模式”,保险产品只是网贷平台转移风险的工具,但在这两种模式下,反映出网贷平台仍然是无法通过投资人风险共担进行风险分散的现状。

评论