文|电子商务研究中心

曾经纵横在互联网市场的电商巨头,已经在时代的浪潮中,悄然调转了方向。“toB”战略或将意味着未来企业市场格局的转变。

过去几年,C端市场几经跌宕。在产业互联网的浪潮中,巨头们纷纷调整发展战略,以期取得未来发展主动权。2018年,京东上线工业品一级频道,投入首页流量资源;阿里巴巴密集推出围绕B端打造的零售场景;腾讯也明确提出发力产业互联网,通过做连接、做工具和做生态,为各行各业进入数字行业提供接口。未来的机会在B端,已成为业界共识。

工信部赛迪研究院、中国国际电子商务中心近期发布的《中国企业电商化采购发展报告(2018)》指出,2018年我国企业采购电商化市场规模约为3600亿,同比增速高达80%。作为的其中的先导领域,企业对消费通用型产品和服务的采购电商化交易额超过1500亿元,增长率达到62%,远远高于传统B2B交易20%左右的增长率,并远超网络零售的增长速度。

01、综合型平台进入高速发展阶段

当前,数字经济时代加快到来,产业互联网强势崛起,企业电商化采购一端链接丰富的互联网技术资源,一端链接企业内部复杂的供应链管理系统,成为天然连接消费互联网与产业互联网两大市场的通道。

而国内企业采购电商化综合型平台的业务模式已经基本成熟,进入一个规模增长、技术进步、商业模式加快创新的全方位高速发展新阶段。《报告》数据显示,交易额迅速扩大,2018年已经接近2000亿元,年复合增长率超过80%。

大势所趋之下,曾经凭借C端业务发展壮大的巨头公司,如京东、阿里、苏宁都在纷纷进行业务结构转型,企业通用物资、工业品领域成为新的角逐场。

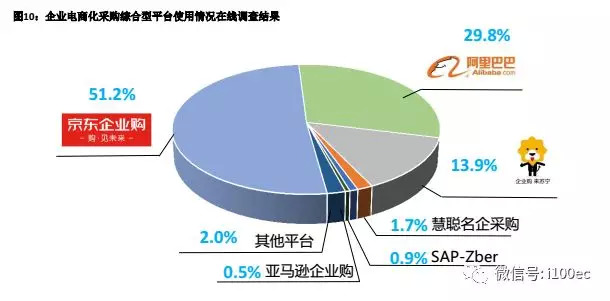

《报告》调查显示,2018年1-10 月采购企业选择使用的企业采购电商化综合型平台中,市场占有率最高的是京东企业购,占整体采购样本的51.2%,其次是阿里企业采购(拥有1688大企业采购、企业汇采、淘宝企业服务、阿里钉钉等四个平台级入口),占比29.8%,然后是苏宁企业购,占比13.9%,慧聪名企采购频道占比1.7%,SAP-Zber占比0.9%,亚马逊企业购占比0.5%,其他平台占比2%左右。

而解析市场头部玩家的打法与策略,将更有助于看懂这场由“个人消费巨头”向“企业采购巨头”转型的牌局。

02、京东企业购:致力做综合解决方案的提供商

今年是京东企业购连续第四年在《报告》中取得企业采购电商化领头地位,其背后是京东集团对企业级业务的高度重视。

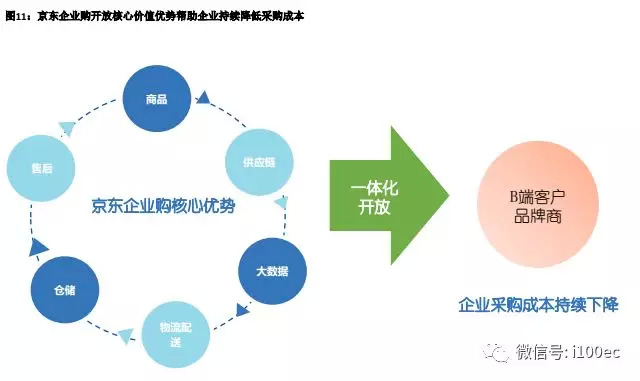

京东企业购对自身的定位为企业采购领域的综合解决方案提供商,而不仅仅是商品采购供应商。自京东大客户部成立以来,基于自身对企业市场的十多年深刻理解,通过发挥自身技术、产品、服务等基础设施优势,推动企业供应链及管理全流程数字化的蝶变,打造出推动企业采购管理升级的“京东模式”。

业务拓展方面,推出“智采”、“慧采”、“云采”、“翼采”等四大企业级电商化采购平台之后,京东针对企业业务提出场景进化、客户为先、科技驱动、价值创新四大战略,陆续发布智能福利解决方案京东京喜、智能办公解决方案京东京点、政府采购全流程电子化解决方案等一站式服务解决方案,助力企业精细化管理升级,深挖场景管理价值。其中,京东京喜从今年4月发布至9月10日,实现企业客户数累计增长50%,员工使用人次累计增长150%,覆盖近千万企业员工。

技术创新方面,京东与太平洋保险集团合作的全国首个利用区块链技术增值税专用发票电子化的项目于今年8月上线运行,实现了一人接收、自动入账、自动扣除释放预算、自动生成结算单,彻底取消传统的三单(订单、发票、接收单)匹配环节,将传统采购流程中的人工审核环节削减了近75%,实现了成本和效率的全面优化。

京东集团相关负责人表示,“京东在企业市场的服务模式以自营为主,其无缝衔接上游品牌商和下游的企业用户需求,这种模式的好处在于其能快速了解企业市场的需求变化,利用技术优势实现资源整合,从而快速响应企业用户的需求。”

03、阿里企业采购:“撮合交易”为主的服务平台

阿里在商业模式方面依然采用“撮合交易”为主的平台型业务模式,为企业采购提供一整套企业互联网采购解决方案,支持企业在线上完成询价、竞价、招标等采购方式。

2018年阿里巴巴打造四大企业级服务入口,1688大企业采购平台、企业汇采、阿里钉钉和淘宝企业服务频道。其中,1688大企业采购平台主要面向大型企业开展服务;企业汇采是1688专门服务企业自用型采购的平台,聚焦行政办公、包装耗材、生产用品、企业福利礼品和企业定制产品五大采购场景,并与阿里钉钉进行了资源打通;淘宝企业服务频道则主要面向中小企业,依托丰富的品类优势、专业的卖家沉淀、完备的评价与保障体系,快速形成了包括商业办公、创业开店、员工福利、企业定制、MRO以及工业制造等全场景的企业采购服务生态。

以“撮合交易”的平台模式为基础,决定了1688大企业采购平台具备商品品类极为丰富等优势。但同时,以平台型为基本的商业模式,阿里巴巴1688在企业级服务上也具有明显的短板,如产品的质量基本靠供应商自觉把控;交易流程很难完全符合政府和大型国有企业的规范性要求;货物配送及售后服务没有保障,服务质量参差不齐;对企业需求的把握不够深刻等等。

《报告》也对头部玩家的特点进行了总结:京东企业购获得的客户满意度最高,实现的在线交易额最大,在货物品质、高效配送、供应商匹配、客户针对性服务等方面具有很强的综合竞争优势,其采购模式与客户实际需求吻合度更高;阿里1688大企业采购在超大订单在线处理、品类丰富度方面表现较好,淘宝企业服务则主要针对中小企业提供采购服务;苏宁企业购在 O2O、本地化服务方面更为侧重。

企业级市场竞争中,阿里的优势在于其平台资源的整合能力,而京东则具有突出的供应链竞争优势。而由于B端市场对于服务的需求极为丰富,对系统的要求更加精细化,对服务的要求更加一体化和全面化。未来竞争模式将从C端的供应链竞争逐步扩展至整个生态系统的竞争,是一场服务提供商综合竞争实力的比拼。既包含了互联网巨头本身,也包含了网络市场上所有的供应商、上下游服务商,以及线下资源的全方位考核。

中国互联网的上一个十年是消费互联网(即C端服务)的十年,人口红利、消费红利让各种商业模式创新迅速成长,而下一个十年,产业互联网(即B端服务)的十年即将开启。

评论