文 | 石油Link

面对着依旧挑战重重的石油行业,即便是世界顶尖的大型企业,也不得不选择断臂求存,应对尚未离去的行业寒冬。

2018年12月17日,全球知名的油服巨头——威德福国际(Weatherford International)发布公告,已签署协议,以5000万美元价格将其地面数据录井业务,出售给Excellence Logging公司。

这笔交易意味着,威德福将正式退出地面数据录井市场。在油气技术服务领域,威德福曾是全球第四大的巨头,其开展地面数据录井业务已有多年时间,对于这家有70年发展历史的油服公司而言,做出这样的抉择无疑是艰难的。

油服巨头断臂求存

威德福此番签署协议出售地面数据录井业务,距离其收到纽约证券交易所(NYSE)的退市警告仅有3天时间。

受业绩持续不景气的影响,在今年,威德福的股票跌到了每股1美元之下,目前还跌到了每股仅0.36美元的超低位,相对于其在2008年的高点跌幅超过99%。

更糟糕的是,威德福出现了在连续30个交易日内股价平均收盘价低于1美元的状况,这意味着威德福不能满足纽约证券交易所最低平均股价标准。

因此在12月14日,纽约证券交易所向其发出通知,如果不能够在6个月内将股价升至1美元以上,将对其作退市处理。

威德福当即表示,将继续执行其此前提出的全面转型计划,并将其2019年的运营税息折旧及摊销前利润较2017年提高10亿美元,以重新达到监管要求。此外威德福还表示,为此可能会采取一些其它措施,例如反向股票分割。

此外值得关注的是,截止2018年第3季度,威德福的长期债务已达到76.26亿美元之高。

高债务、低股价、低油价,很显然,断臂求存,已成为威德福为数不多的选择。威德福也表示,地面数据录井业务出售的净收益,将用以减少债务。

实际上,威德福大刀阔斧的业务剥离早已开始。在过去一年时间中,出售了不少大型资产。

在2018年第三季度,威德福以2.875亿美元价格,出售了其国际钻机业务。这笔业务包括了31台钻机,涉及的雇员也高达近2300人。

在2018年第四季度,威德福又以2.05亿美元价格,出售了其实验室和地质分析业务,其相关的员工、合同也一并剥离。

此外,在2017年,威德福还以4.3亿美元价格,将其与斯伦贝谢成立的压裂合资公司的股份让出。

这一合资公司曾被业内认为是可以和哈里伯顿在压裂市场上一争高下的竞争者。在美国页岩油市场火爆复苏之际,威德福的退出,对其而言无疑是一个巨大的遗憾。

过山车式的起落

从威德福近年来的发展轨迹看,除了来自油价暴跌的巨大打击,此前业务的过快扩张,也是其当下面临困境的重要原因之一。

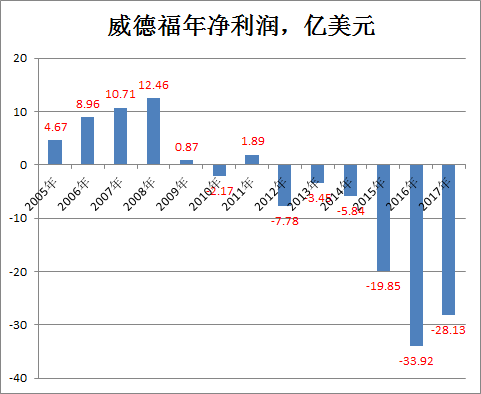

从威德福2005~2017年的营收变化可以明显发现,从2005年起,伴随着国际油价的火爆上涨,威德福进入了一个极为高速的发展期。

在2000年,威德福的年营收不到20亿美元,而到2013年的顶峰时期,威德福年营收达到152.63亿美元。短短13年时间,其年营收增长近7.6倍。

此期间,威德福不仅开展了多次大型收购,也在不断兴建基础设施,扩大市场。

例如在2005年,威德福斥28.8亿美元巨资,收购了Precision钻井服务公司的能源业务和国际钻井业务。这笔收购资金,相当于威德福当年营收总额的65%,足见其扩张雄心之大。

在2009年,由于在俄罗斯市场的巨大突破,威德福还斥资4.5亿美元,收购了俄罗斯TNK-BP石油公司旗下油服公司的股份。

在这种猛烈扩张之下,威德福的资本密集度过高问题实际早有体现。但处于对石油市场前景的看好,威德福依旧保持了快速扩张战略。

在2010年,威德福就曾向外界表示,公司已意识到了资本密集度过高的问题,但仍觉得这是有必要的。

威德福当时还表示,在扩建基础设施和收购技术方面已进行了大笔投资,这些投资将成为未来公司健康增长的平台。

但在规模大幅扩张后,规模似乎并没有为威德福带来竞争优势。翻阅威德福历史财报可发现,从2010~2017年这8年间,威德福有7年都处于亏损状态。

即便是在2012年和2013年油价高企这两年,威德福依旧分别出现了7.78亿美元和3.45亿美元的巨额亏损。

究其原因,虽然威德福规模庞大、业务繁多,但似乎并没有统筹好各种业务之间的协同,其不同业务的市场表现参差不齐。一些缺乏竞争力的业务,反而形成拖累,让其债台高筑。

尤其在近几年的油价低迷时期,威德福的非核心业务面对低迷的市场毫无招架之力。在油价行情最艰难的2016年,威德福营收不仅跌回了十年前水平,净亏损更高达33.92亿美元。

回归专注

值得注意的是,威德福并非唯一一家面临类似困境的油服公司。

在2017年,同样身为前世界十大油服装备公司之一的Seadrill,就因为近100亿美元的债务和低于1美元的股价,走到了破产边缘。

Seadrill从2005年开始的快速扩张和油价寒冬后的业绩断崖大跌,几乎和威德福如出一辙。而全球范围内和威德福及Seadrill有着类似经历的油服企业,难以计数。

这种大起大落的结果,不禁引人发问,面对大起大落的市场周期,油服企业未来究竟该采取什么样的发展模式?

曾几何时,全球油服行业有着斯伦贝谢、哈里伯顿这样极为成功的油服巨头,其发展模式引发了众多油服公司的模仿。

例如作为财富世界500强企业之一的斯伦贝谢,从测井业务开始起家,近百年来不断通过业务并购,实现业务向钻井、完井、生产、地质、软件等领域的横向扩展,依靠“大而全”的一体化油服业务雄霸全球。

“大而全”的模式,不仅能够让油服企业不同业务形成协同、占据市场,还能在一定程度上提高企业抗风险能力,备受油服企业认可。

受这种模式的影响,很多发展中的中小型油服公司,也把成为“大而全”的一体化油服公司当成了自己的目标。

但2014~2018年期间,油服巨头们的表现暴露出,“大而全”无疑是一把双刃剑。

纵观全球,威德福可谓是发展“大而全”一体化模式最成功的油服企业之一。创立于1948的年威德福依靠在套管固井工具方面的创新技术起家,多年来也通过一路并购实现壮大,形成了钻井、完井、生产、井下等诸多业务。

威德福也一度成为了全球规模仅次于斯伦贝谢、哈里伯顿和贝克休斯的油服公司。即便是在2018年,威德福仍旧在90多个国家开展有业务,全球办事机构超过710个。

如今,威德福也显然意识到了其无法掌控“大而全”的局面。回归专注,或许能助其杀出一条血路。在2017年威德福也提出新的战略,剥离业务,减少负债,并聚焦核心业务。

值得一提的是,除了密集剥离业务,威德福也在积极强化其传统优势业务。例如在2018年,威德福就引入当下热门的人工智能技术升级其优势技术产品,推出了新的服务。

即便是威德福这样的巨头,在猛烈扩张之后也不得不选择退守。是追求“大而全”还是“专注”?接下来,这是油服企业们要慎重考虑的问题。

2019年的油服市场会好起来吗?

威德福的退守也在宣告,油服公司在过去十几年追求“大而全”的浪潮俨然已经落幕。未来一段时期,油服公司更加专注和专业于某项服务,更可能成为一种主流趋势。成为某个领域的独角兽,这可能才是油服公司未来长存的根基。

从当前全球石油市场发展形势来看,油服公司更加专注也是十分有必要的。从2018年上半年国内外主要油服公司业绩看,油服行业依旧如履薄冰。不仅还有油服企业处于亏损状态,而且盈利的企业,盈利幅度也普遍有限。

2018年上半年国内外主要油服公司净利润(净亏损)情况:

斯伦贝谢: 9.55亿美元

哈里伯顿: 5.57亿美元

BHGE: 5100万美元

威德福:-5.1亿美元

石化油服:4.01亿元

中海油服:-3.75亿元

烟台杰瑞:1.85亿元

安东石油:8500万元

中曼石油:1.04亿元

基本可以断定,2019年,油服市场的一场厮杀将在所难免,因为2019年全球油气行业的投资,预计还难回到2014年的水平。

能源咨询公司伍德麦肯兹最近发布的一份预测称,2019年全球油气投资将达到4250亿美元左右。

虽然这一数字较2016年和2017年的4000亿美元相比有所提高,但仍旧远低于2014年7700亿美元的水平。诸如BP、道达尔之类的石油公司也多次公开声明,对于未来的投资要保持自律和谨慎。

此前来自挪威的能源研究公司Rystad Energy也发布预测称,全球油田服务业要到2024年才能恢复到市场低迷前的水平。这意味着,油服公司们必须学会和严峻的市场形势长期相处。

评论