2019年1月1日,我国个人所得税将正式开启新税制时代,个税改革力度空前,包括六项专项附加扣除、综合部分所得都将落地,新减税红利释放在即。

距离我国新个税法实施还有不到10天时间,相关部门已经开始全速冲刺,以确保个税改革红利全面及时释放。

财政部、国家税务总局、央行等部门已开始全速冲刺,加紧完善专项扣除的实施细则和相关征管配套准备,央行和商业银行也已启动对全国个人首套房贷利息情况的摸底。

对于很多有房一族来说,房贷是每个月极为重要的一项固定支出,工薪阶层中背负着房贷压力的人不在少数,首套房贷利息作为个税专项附加扣减六项内容之一。

在2019年1月1日即将付诸实施的《个人所得税专项附加扣除暂行办法(征求意见稿)》中,不仅有关于“住房贷款利息专项抵扣”的福利,有关“住房租金”的福利也在其中,这无疑能给广大购房者减轻纳税负担。

那么,这些个税改革究竟能为房贷一族和租房一族带来怎样的福利呢?这些福利又有哪些或许条件和标准呢?

个税办法如何规定

根据新修订的个税法,今后计算个税应纳税所得额,在5000元基本减除费用扣除和“三险一金”等专项扣除外,还可享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金,以及赡养老人等专项附加扣除。

其中关于住房贷款利息和住房租金专项附加扣除的内容如下:

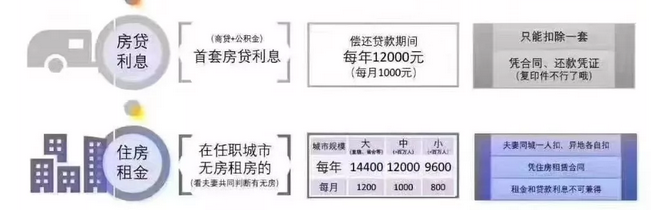

纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出,在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

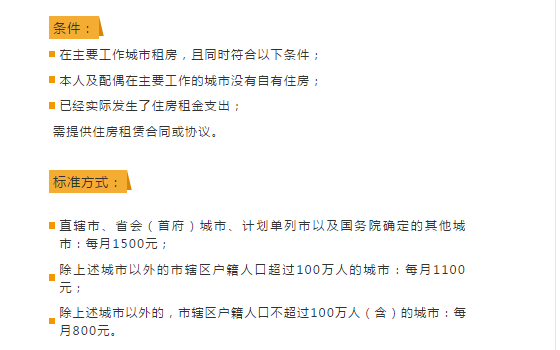

纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出,可以按照标准定额扣除。

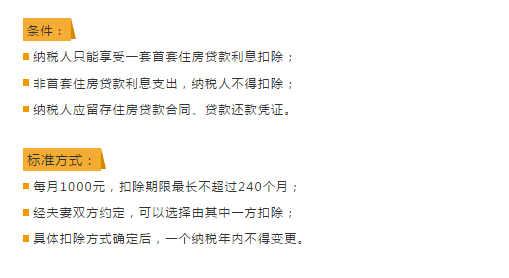

住房贷款利息扣除政策的条件和标准

条件:纳税人只能享受一套首套住房贷款利息扣除;非首套住房贷款利息支出,纳税人不得扣除;纳税人应留存住房贷款合同、贷款还款凭证。标准方式:每月1000元,扣除期限最长不超过240个月;经夫妻双方约定,可以选择由其中一方扣除;具体扣除方式确定后,一个纳税年内不得变更。

住房贷款利息扣除政策的条件和标准

住房租金扣除政策的条件和标准

这笔“福利”如何计算

此次的个税改革,不再只是起征税点和税率结构的调整,而是增加了多项专项附加扣除。每月1000元的扣除额度虽容易理解,可是到底这笔“福利”应该如何计算?税改后可以少交多少税呢?不妨根据自己的收入和其他各项扣除的具体情况,带入以下公式,计算自己按照暂行办法实行后的应纳税款就一目了然了。

△纳税公式

△纳税数算扣税数

这笔“福利”如何办理

新税法的实施即在眼前,怎样才能真正享受到税改的福利呢?其实,可以选择单位按月预扣税款时办理和自行申报办理两种方式。

01、由单位按月预扣税款时办理:首次享受时,纳税人填报《个人所得税专项附加扣除信息表》给任职受雇单位,单位在每个月发放工资时,像“三险一金”一样,为大家办理专项附加扣除。

02、自行申报办理:可选择在次年3月1日至6月30日内,自行向汇缴地主管税务机关办理汇算清缴申报时扣除。

一个纳税年度内,如果没有及时将扣除信息报送任职受雇单位,以致在单位预扣预缴工资、薪金所得税未享受扣除或未足额享受扣除的,可以在当年剩余月份内向单位申请补充扣除。也可以在次年3月1日至6月30日内,向汇缴地主管税务机关进行汇算清缴申报时办理扣除。

关于此次个税改革,有这样一段形容:政府主动让出一块蛋糕,让广大居民分享。

此次税改,无论是个人还是家庭,将可以更好地享受个税改革带来的政策红利,让减税利好真正落实到更需要的人手里。

住房贷款及住房租金的部分抵扣,对与首套购房贷款者和租房者减轻压力无疑是个利好。社会上也会有误解的声音认为:房贷利息抵扣个税,是在鼓励大家都去贷款买房,担心房价会随之大涨。

实际上政府在个税改革具体执行时,会对房贷利息扣除等增加一定限制,区分投资型房产与居住型房产,不会给炒房投机者以可乘之机。

个税改革中的房贷还款、住房租金“利好”,将会又准又好的为买房者和租房者减压力、谋福利。

评论