译|智堡 朱尘

-

非美国银行的美元负债在大金融危机(GFC)之后持续增长。截至2018年6月底,达到12.8万亿美元之巨(若纳入净资产负债表外的头寸则达14万亿美元) - 与全球金融危机时的高峰水平一样。

-

自全球金融危机以来,银行在美国的附属公司所筹集的美元负债相对较少。这是由于银行总部所在国家簿记的美元负债份额增加所致。(本来在美国在岸美元市场融入美元,现在在离岸美元市场更多融入。)

-

传统上在美国相当具有影响力的欧洲银行自全球金融危机以来缩减了美元业务并弱化了其美国子公司的作用。与此同时,非欧洲银行则非常迅速地扩大了美元借款,但近年来在美国本土的美元筹集量更少。(危机后,非欧国家的离岸美元融入量增长很快,而在美国在岸美元市场融入量较少。)

-

非美国银行的很大一部分美元负债是跨境负债(截止2018年6月底为51%),这意味着美元融入的地点与资金提供者的所在地区不同。

-

美国居民提供的美元资金的全球份额显着高于外国银行在美国的分支机构和子公司提供的资金,尽管这些份额在各(不同国别的)银行系统中各不相同。

引言

非美国银行在哪儿获得了他们所融出的大量美元资金?传统上,这些银行在美国的分支机构和子公司是美元资金的主要来源(通过在美国在岸美元市场的分支机构融入美元),但这些分支机构的作用已经下降。相反,在本国融入美元的量在增加。然而,美元资金融入的所在地,与资金供应者的所在地不同,这其中跨境负债起着重要的作用。总体而言,美国居民提供的美元资金比例高于外国银行在美国的分支机构和子公司。鉴于这些事实,我们讨论了与当前美元资金版图相关的潜在挑战。

在国际上颇为活跃的非美国银行拥有大量的美元资产。他们如何为自己的美元资产融入12.8万亿美元规模的负债?

本文通过关注两个相关但又截然不同的问题来检验非美国银行的美元融资版图:簿记(记在哪张表上?)的美元负债处在哪里(簿记地点)?资金供应者又在哪里(交易对手的所在地)?

为了回答这些问题,我们使用了国际清算银行的locational banking statistics(LBS)的各种细分数据。我们的分析单位是国家银行系统,即所有(报告的)特定国籍的银行(例如法国或日本银行)而非个别银行。我们关注从第三方获得的美元资金(即“外部”资金),从而排除了银行内部的头寸(同一银行集团内的负债)。

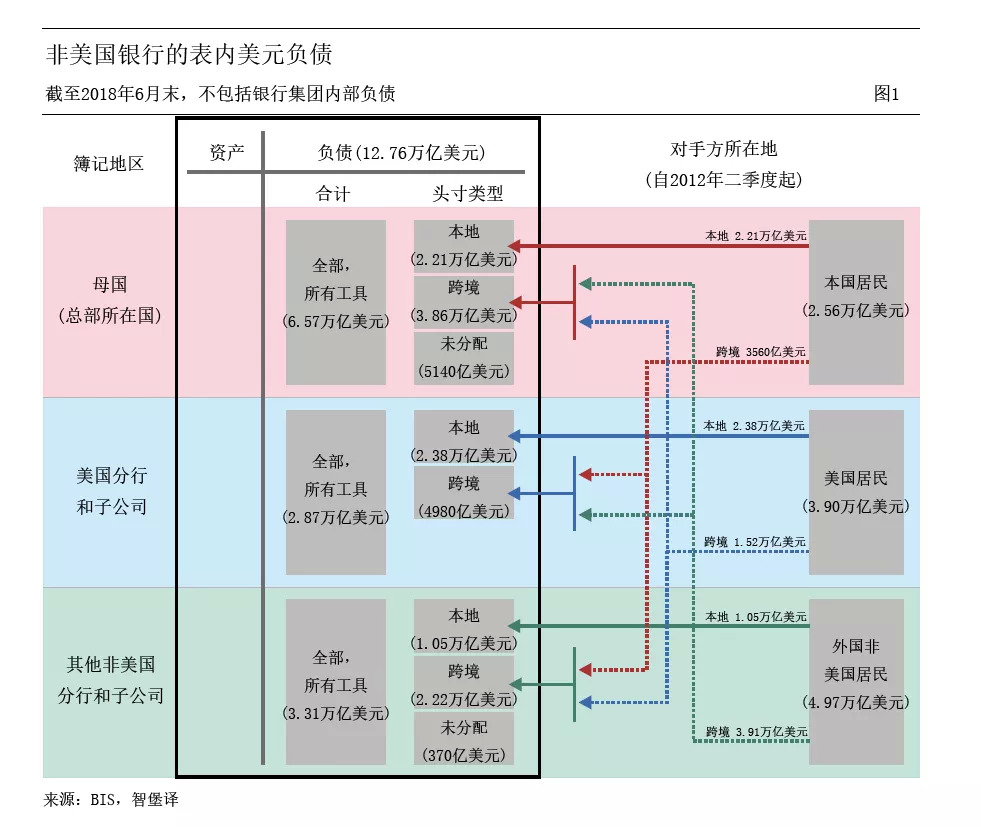

图1描绘了非美国银行的美元融资的基本情况。地理位置由彩色的不同区域表示。资产负债表负债方的矩形表示在三种不同类型的地点簿记的非美国银行的美元负债金额:总部所在国家(红色区域),美国分支机构和子公司(蓝色区域)以及其他非美地区(绿色区域)。由于非美国银行在世界各地设有办事处,其美元总负债是其总部及全球子公司和分支机构簿记的负债总和。资金供应者或交易对手(图中右侧的矩形)的位置可以在同一国家(本土负债)或与簿记地点不同的国家(跨境负债)。

我们根据图1中的描绘来构建分析,从左侧的簿记所在地移动到右侧的资金供应者所在地。第一部分考察了非美国银行在美国的分支机构和子公司(美国作为簿记所在地)的作用。它强调,自2007 - 09年金融危机(GFC)以来,他们的地位已经下降。传统上在美国颇具影响力的欧洲银行已经缩减了其美元负债 - 尤其是通过其美国分支机构和子公司筹集的资金。相比之下,在美影响力较小的非欧洲银行的借贷规模迅速扩大。第二部分记录了银行总部所在国家作为簿记地点的作用地位的上升。第三部分通过考察本土负债与跨境负债(头寸类型),以证明大部分美元借款是跨境融资。第四部分将从美国居民获得的美元资金份额与美国分支机构和非美国银行子公司簿记的美元份额(图1的右侧与左侧)进行对比。尽管在美国的非美国银行的活跃度有所减弱,但我们发现美国居民仍然是美元资金的重要来源。最后一节讨论了与当前美元资金地理版图相关的潜在挑战。

美国作为簿记地点的融资活动下降

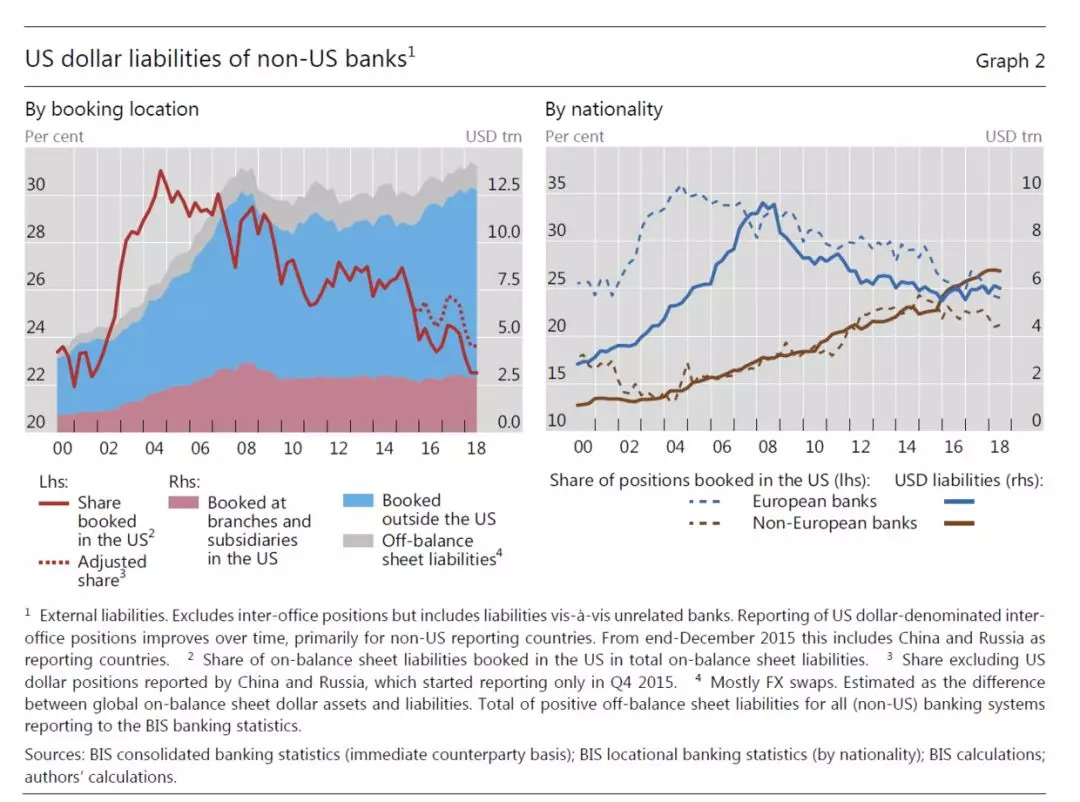

全球金融危机以后,非美国银行的资产负债表内的美元负债稳步增长(+20%),从2009年底的10.6万亿美元增加到了2018年6月底的12.8万亿美元(图2,左侧面板)。但是,资产负债表内的负债并未囊括所有的美元借款。全球银行广泛使用资产负债表的外汇衍生品,如通过外汇互换来融入美元(Borio等(2017))。可用数据无法提供对这些借款的测度,但可以为许多最大的国家银行系统构建净额 - 假设银行没有美元资产负债表的错配 - 的估计。若涵盖这些估计值,则截至2018年6月底,美元负债总额达到14万亿美元。然而,由于资产负债表表外的头寸数据太稀缺,我们所关注的是资产负债表内的负债。

伴随着全球金融危机后美元负债规模的上升,非美国银行在其美国子公司中筹集的美元相对较少。其分支机构和子公司在美国簿记的资产负债表内的美元负债份额从2008年9月底的30%下降至2018年6月底的23%。在全球金融危机期间,外国银行在美国的分支机构和子公司吸收了美联储提供的紧急流动性的主要部分(Fleming(2012))。这导致在美国簿记的美元负债份额暂时上升。从那时起,这一份额一直处于下降趋势中。

在美国筹集的美元份额总体下降掩盖了欧洲银行和非欧洲银行美元借款的相反趋势。传统上在美国拥有大量业务的欧洲银行减少了美元借款,危机后,通过其在美国子公司筹集额相对较少(图2,右侧面板)。相比之下,其他非美国银行,尤其是澳大利亚的银行,加拿大的银行和日本的银行,在2016年的第一季度超过了欧洲的银行,扩大了美元的总借款额。他们在美国的影响力从较低的基准持续增长。然而,自2015年以来,欧洲银行和非欧洲银行在美国簿记的美元负债份额一直在下降。

在本国簿记的美元负债增加

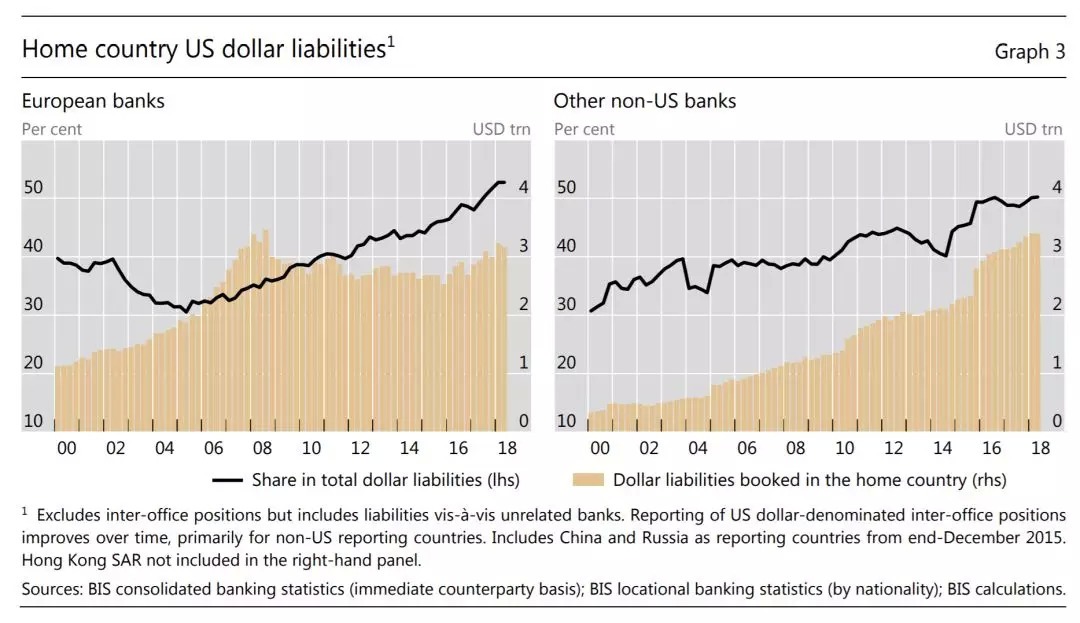

如果在美国簿记的美元负债的全球份额正在下降,那么美元负债会转移到哪里呢?非美国银行在其本国司法管辖区(即其总部所在的国家)簿记的美元负债份额越来越大。截至2018年6月底,超过50%的美元负债在本国簿记。

欧洲银行和其他非美国银行都可以看到这种趋势(图3)。对于欧洲银行而言,这是在簿记于本国的美元绝对量相对平稳的背景下发生的。对于其他(非欧洲,非美国)银行,在本国簿记的美元负债份额比例与绝对数额一同增长。这在很大程度上归功于加拿大和日本的银行。

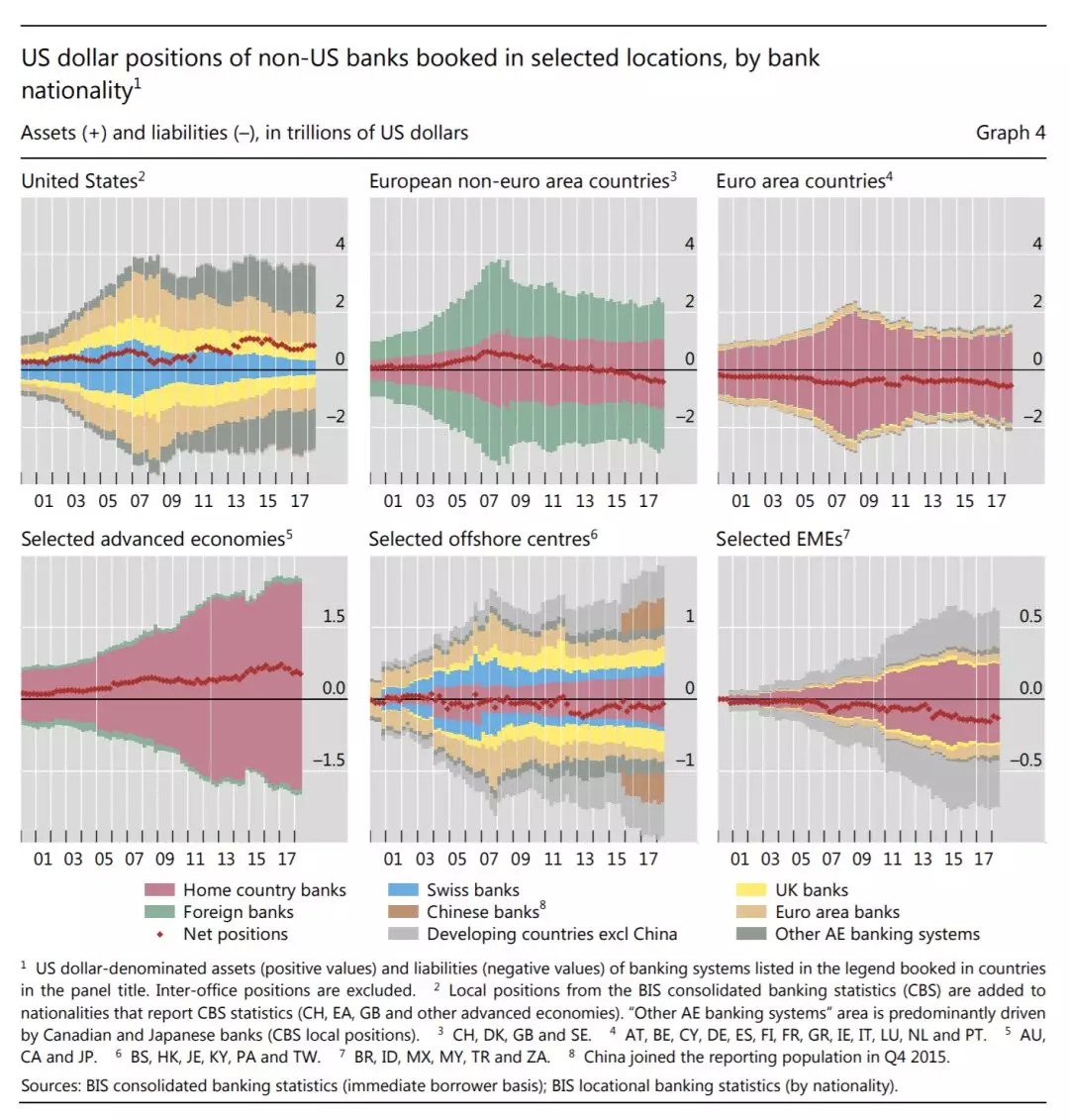

图4更详细地概述了非美国银行簿记其美元资产(正)和负债(负)的所在地。负债方面的特征在很大程度上反映了资产方面的特征,这表明银行试图在给定的簿记地点匹配其美元头寸。由于存在无法匹配的银行内部间或资产负债表表外的头寸,可能会出现正或负的净头寸(红点),这些都被排除在我们的分析之外。如果美元资产大于给定簿记地点的负债,则非美国银行将美元从其他办事处转移美元到该地点,或者筹集资产负债表表外的资金以资助美元资产。

虽然美国仍然是最大的单一簿记地点(图4,左上图),但在美国境外筹集的美元资金总量却有所增加。与此同时,非美国簿记的所在地也出现了明显的变化。非美国银行已经减少了在欧洲国家(欧元区内外皆是如此)簿记的美元头寸(中上图和右上图)。与此同时,澳大利亚,加拿大和日本等发达的非欧洲经济体筹集的美元资金急剧上升(左下图)。虽然美国和英国有着大量不同国籍银行分支机构和子公司的大额美元负债,但大多数发达经济体的其他主要簿记地点由其在本国的银行主导。

离岸金融中心(OFCs)仍然是美元头寸的重要簿记地点(图4,底部中间面板)。虽然OFC的总头寸有所增加,但在这一类别中的变化是从非亚洲的OFC迁移到了亚洲的OFC。根据其商业模式的性质,OFC中簿记的美元资产和负债彼此紧密匹配。新兴市场经济体(EMEs)的美元负债近年来迅速上升(右下面板)。这些地区主要服务于本国银行或总部位于其他新兴市场经济体的银行。

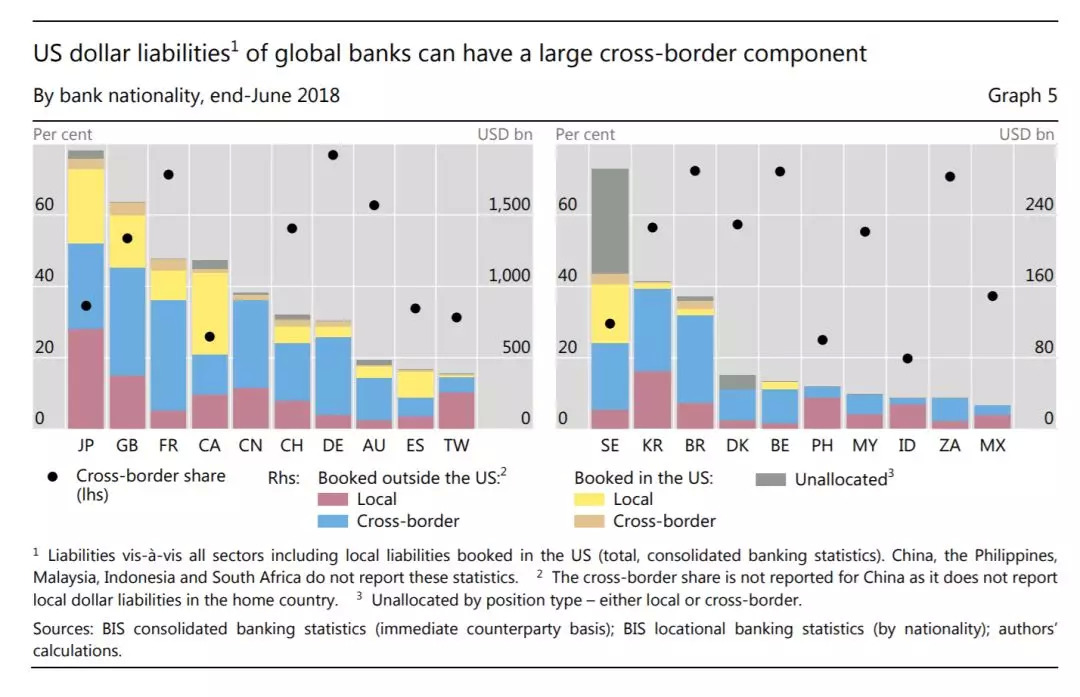

美元负债的跨境部分

我们下面来仔细看看美元负债是本地负债还是跨境负债。(图1中的头寸类型)

非美国银行的资产负债表内的美元负债具有重要的跨境负债组成部分(图5)。总体而言,截至2018年6月底,所有报告的银行系统的跨境份额占比为51%。对于一些发达经济体的银行系统(如澳大利亚,法国,德国,瑞士和英国的银行),这主要是由于在美国境外跨境簿记的美元负债。在大多数情况下,这些(美元)主要在银行的总部所在国簿记。

然而,对于一些银行国籍而言,本土的比例很高 - 通常反映了美国分支机构和子公司的本地借款(图5,黄色条)。这适用于加拿大,日本和西班牙的银行。然而,从绝对水平上讲,这些银行也有相当大的跨境美元债务。

对于许多主要的新兴经济体的银行国籍,跨境美元负债的份额很高,尽管情况比较多样。来自某些国家(包括巴西,马来西亚和南非)的银行的份额较高。然而,来自印度尼西亚和菲律宾等其他司法管辖区的银行的跨境份额相对较小,因为其大部分负债都是本地的,并且在美国境外簿记。

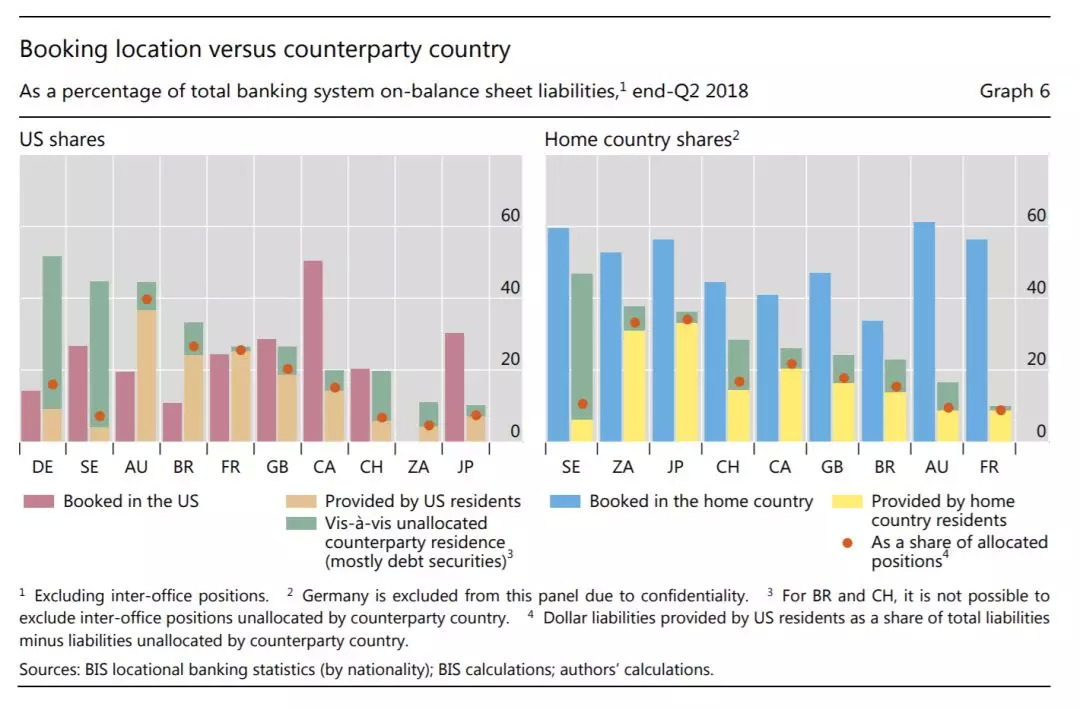

簿记地点与交易对手所在地

大比例的跨境美元负债份额所暗指的是,提供美元资金的交易对手的簿记地点和所在地在很大程度上不同。在本节中,我们对比了在美国和本国(图1的左侧,蓝色和红色区域)簿记的负债份额以及美国居民和本国居民提供的美元资金份额(右侧,蓝色和红色区域)。

在总体水平上,美国居民占非美国银行美元负债的比例远远高于非美国银行在美国的分行和子公司簿记的份额。换句话说,虽然非美国银行仍在利用他们的美国子公司向美国居民筹集资金,但美国居民向这些银行的非美办事处(如总部或离岸金融中心的办事处)也有大量的美元跨境流动。

总体而言,美国居民在美元总负债中提供的资金份额在2018年6月底达到了30%(相对于在美国簿记的23%的份额)。但实际份额可能更高,因为报告的部分负债(特别是债务证券)未分配给任何交易对手国家(2018年6月底为1.33万亿美元)。然而,以美元计价的债务证券在很大程度上由美国居民持有(Maggiori等人(2018))。通过假设未分配部分中的份额与提供了的居民数据的部分中的份额匹配(图6,橙色点)来获得对美国居民份额的更现实的估计 - 在这种情况下,全球份额为34%。也可以使用美国财政部对美国持有的外国证券的调查来分配部分未分配的部分。在这些数据的帮助下,我们估计,在交易对手国家未分配的1.33万亿美元中,大约6580亿美元可以分配给美国居民(方框B)。美国居民提供的美元资金份额将上升至36%。

来自大多数国家的银行,尤其是欧洲国家的银行,符合对美国居民的负债超过在美国簿记的负债的总体模式(图6,左侧面板)。最值得注意的例外是加拿大和日本的银行,它们在美国簿记了很大一部分美元负债。

相反,在本国簿记的美元负债往往比母国居民提供的份额更大(图6,右侧面板)。银行在其本国簿记了很大一部分美元负债,但很大一部分最终来自美国和其他地方的跨境贷款机构。对这些份额的精确估计取决于如何分配目前未由交易对手国家分配的负债(绿色)。但即使这些负债完全是分配给本国居民的(不太可能的情况),在本国簿记的美元负债份额仍然大于与本国居民相比的份额。

结论

非美国银行的美元负债规模非常之大 - 与2007 - 08年市场开始面临美元挤压的情况相似(McGuire和von Peter(2012))。非美国银行的分支机构和子公司在美国筹集的美元资金份额有所下降。然而,美国居民通过跨境流动提供了相当大的美元负债份额。

在市场压力下,这种融资设置会如何表现呢?非美国债权人可能会被迫撤回资金,因为他们可能面临美元资金的市场挤压。美国居民提供的大部分美元不太可能面临美元流动性问题,因此可能在一定程度上减轻潜在的融资风险。另一方面,在美国融资条件变得更加困难的情况下,美国境外筹集美元资金的能力可以被证明是稳定的,非美国银行对2016年美国货币市场基金改革的调整就是证明( Aldasoro等(2017))。

美元资金的高跨境份额以及非美国银行在其总部集中资金的增加凸显了跨境资本流动稳定性的重要性。无论来源在何处,跨境融资在危机中都可能变幻无常,正如全球金融危机所证明的那样(Borio等人(2011年))。当资金来源集中在某个区域内时尤其如此。它同样还指出了允许官方部门在危机中提供美元流动性的政策工具的重要性,例如中央银行间的互换额度(BIS(2014),Mehrling(2015))。

这些考虑因素表明,目前美元资金的地理位置是否意味着危机前后美元短缺的融资风险究竟是增加了还是减少了,这一点并不明确。此处未讨论的一些方面,例如有抵押借款的增加,也是相关的。监测这些发展因数据缺口而变得复杂,例如缺乏关于资产负债表表外衍生品的一致信息以及国际债务证券持有的地域和部门分布。无论如何,非美国银行的美元负债的庞大规模和复杂性值得关注(BIS(2017))。

来源:The geography of dollar funding of non-US banks,I aki Aldasoro and Torsten Ehlers,BIS Quarterly Review,December 2018.

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

评论