文|CBO记者 张慧媛

在第8届中国化妆品工商首脑会议暨2018化妆品报社年会上,化妆品报社社长兼总编辑杜宏俊作《不到田野,不能了解当代的化妆品中国》演讲,为第一届中国化妆品百强会议各省峰会的结束作总结。

他动情说道:“这是一场从来没有人做过的大型调查采访”。三年来,《化妆品报》、《化妆品财经在线》的110多名记者,先后奔赴新疆、内蒙等24个省,历时950多天。行程15万余公里,途径500多座城市和乡村,采访了1300多家代理商和零售商。发表了900多篇稿件,提供了62部报告,召开了21场百强峰会,评选和表彰了包括百强连锁、百强代理商在内的917个市场十强。评选和表彰了211个最具基层价值的金牌店长。

志行万里者,不中道而辍足;图四海者,非怀细以害大。时代是条激荡的河,心怀梦想者才能扁舟放歌。

以下为《化妆品财经在线》记者张慧媛,在第8届中国化妆品工商首脑会议暨2018化妆品报社年会上带来的演讲《中国化妆品专营店报告——2016年至2018年间,中国CS渠道经历了什么变化?》部分重点摘要:

一、3年24省626家店,我们看到了什么?

从2016年3月起航,2018年11月落幕,历经32个月,《化妆品报》和《化妆品财经在线》的记者调研团队先后走访了24个省份的化妆品市场,采访连锁626家,覆盖门店12171家。

用脚丈量市场,用笔记录变革,3年间,我们看到了:

1、大店光环之下,还有更为广阔的市场

这一次我们走访的连锁门店总数是12171家 ,按照国内化妆品店数约17万家的数据,我们走访了全国7.1%的市场。

从体量上看,目前化妆品专营店渠道的总产值大约为800多亿元。我们三年走访的所有门店市场规模达到了280.1亿元。也就是说,我们走访的连锁已经占到整个CS渠道体量的35%。

它清楚表明:即使我们认为自己已经将这24省的百强连锁、各地大店一网打尽。但仍然有65%的广阔市场份额,散落在大店光环之下的小店中,散落在我们可能没有开垦的十八线小城市、乡镇、村庄中。

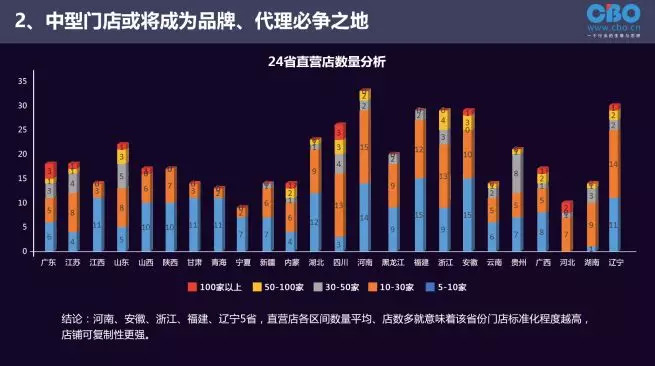

2、中型门店或将成为品牌、代理必争之地

上一个部分我们说道,还有很多空白区域有待我们去探寻,中等体量门店就是其中之一,那么中等店铺如何定义呢?

我们按照直营店铺的数量,将中型门店分为五个区间。得到了各省的一个分析柱状图:

直营店铺店铺数量越多也意味着,这个省份的平均标准化管理程度越高,店铺可复制性更强。从省份来看,福建、安徽和河南都属于标准化管理程度比较高的省份。

我们将直营店数量分成了5个梯队,根据有效样本:

1、拥有5-10家直营店的连锁,196家,占比42%

2、拥有10-30家的连锁,182家,占比39%

3、拥有30-50家的连锁,45家,占比10%

4、拥有50到100家的连锁,27家,占比6%

5、拥有100家以上的连锁有15家,占比3%

从这部分的宏观数据上看,5-10家以及10-30家的连锁仍是全国化妆品专营店市场的主力,整体占比在80%以上。

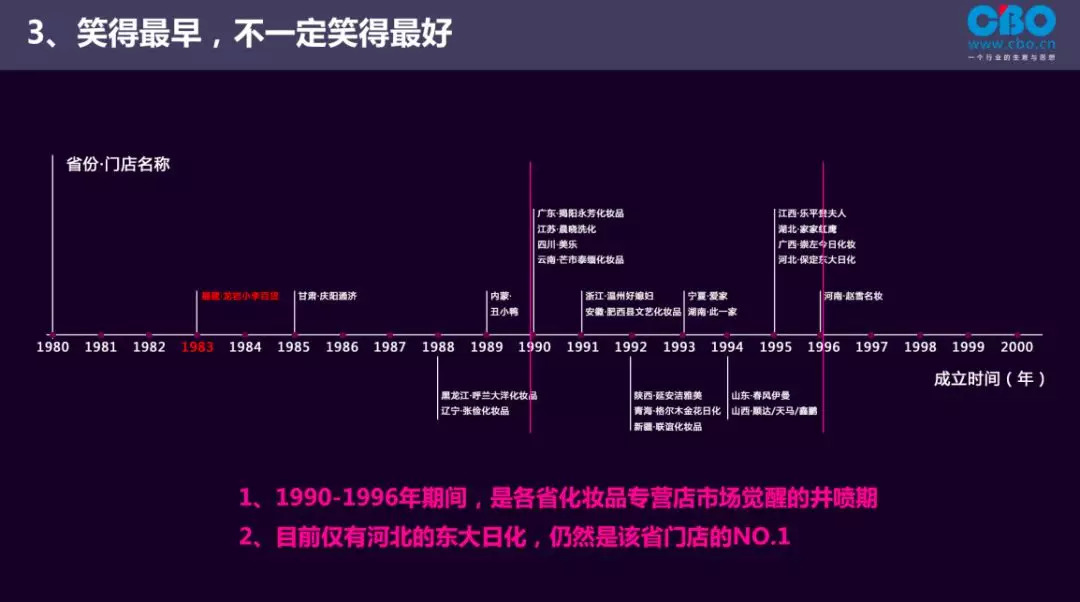

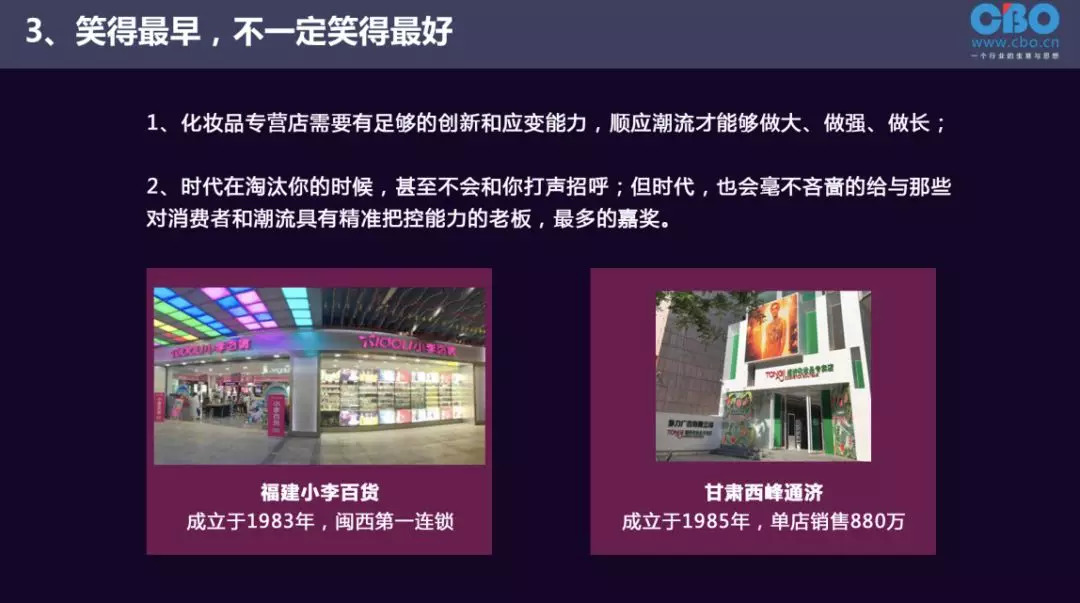

3、笑得最早,不一定笑得最好

我们统计了24个省份最早一家连锁店的成立时间,并将这24家门店的成立时间做了一个梳理。在有效的数据样本中,成立最早的门店是福建龙岩的小李百货,它成立于1983年,迄今已有35年历史。

1990年到1996年,是国内化妆品店的井喷期。我们通过对比目前24省销售排名第一的门店,发现只有在河北成立时间最早的保定东大,仍然是该省连锁的销售冠军。所以,笑的最早,却是不一定笑得最好。

但是相对来说,这些成立最早的门店,大多至今也是当地极具影响力的明星店铺。譬如1983年成立的小李百货,她厉害在,仅仅通过深挖龙岩一个只有260万人的市场,就打造出直营30多家门店的闽西第一连锁。

再譬如1985年成立的庆阳西峰通济,在那样一个交通闭塞,经济环境落后的地区,他们家敢早早提出,主打进口品,单店年销880万。可以毫不客气的讲,通济在庆阳,就是当地的丝芙兰。

这也反应出在经营化妆品店连锁过程中的一个基本点:笑的最早,不一定笑到最后。时代在淘汰你的时候,甚至不会和你打声招呼。但是时代,也会毫不吝啬的给与那些对消费者和潮流,具有精准把控能力的老板最多的嘉奖。

二、专营店渠道的竞争力还有多大?

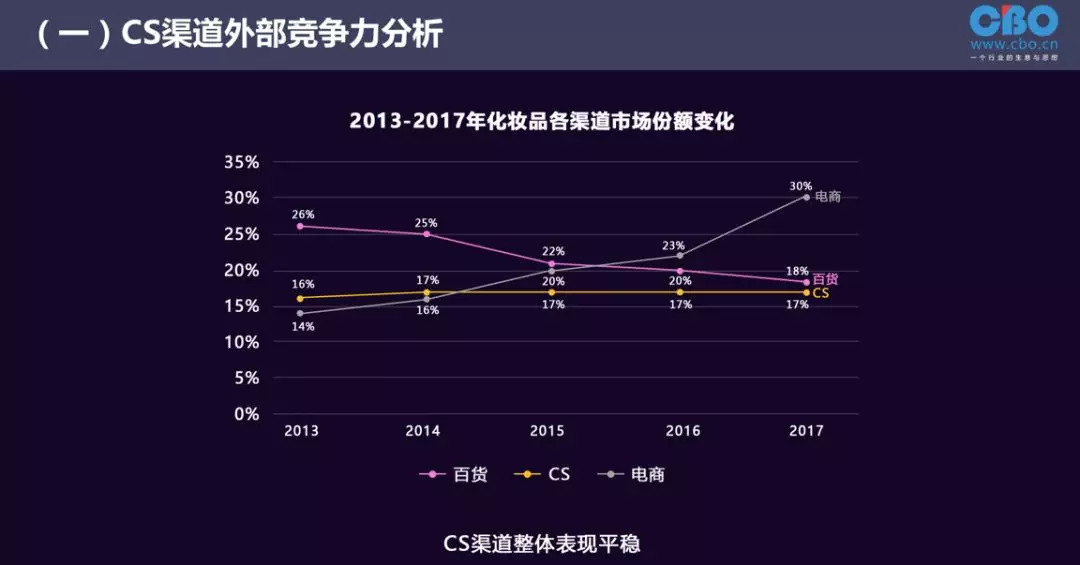

(一) CS渠道外部竞争力分析

近五年来,各渠道的市场份额变化如下图:

和百货的持续下滑对比,CS渠道保持持平,电商高歌猛进。

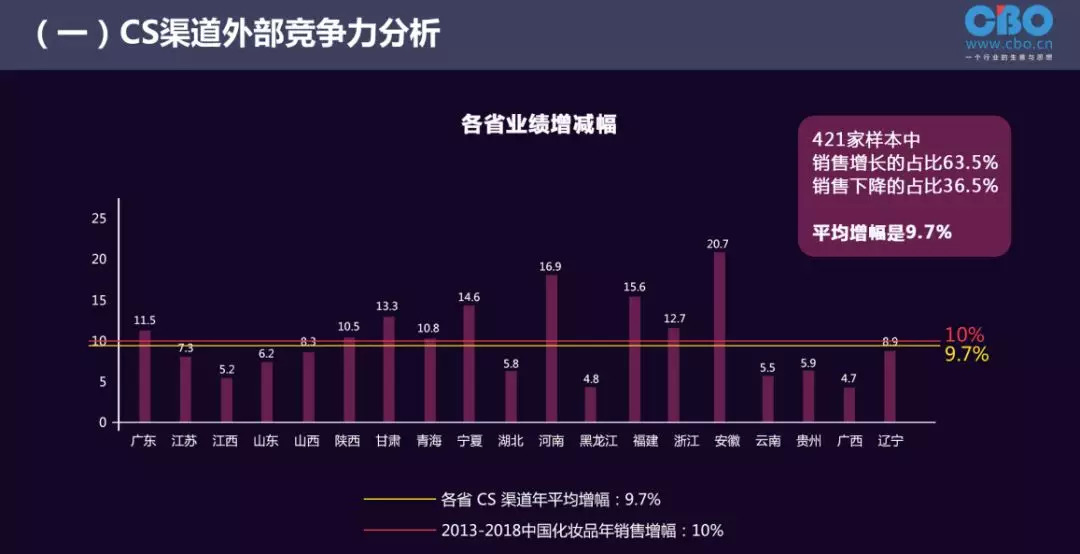

在我们有数据统计的421家连锁中,增长的占比63.5%,下滑的占比36.5%,平均增幅是9.7%。而中国化妆品市场规模的增幅大概是在10%左右。

结论:虽不像电商那样突飞猛进,CS渠道近年来仍整体增长平稳。

(二)CS渠道内部竞争力分析

通过对比24省前十连锁的体量、前十连锁起点销售额、人均消费指数、平均单产、客单价和人效,我们可以大致对CS渠道如今发展现状得出一个素描。

1、各省前10体量的对比

目前中国的化妆品专营店市场最大的五个省份分别是:

四川(14.72亿元)、广东(13.13亿元)、浙江(11.45亿元)、江苏(8.85亿元)、广西(7.68亿元)。排名稍显落后的三个省是:江西(1.79亿元)、青海(1.52亿元)、宁夏(1.32亿元)。

24省TOP10平均总额为6.05亿元;表现最好的四川省份前十体量是宁夏的10倍。

如果按照国家一线、二线和三线城市的划分,我们可以通过梳理24省前十体量的“成绩等级”,将其划分成4梯队:

第一梯队【TOP10体量>8亿】:江苏、四川、广东、浙江;

第二梯队【6亿<TOP10体量<8亿=:广西、安徽、湖北、河南、黑龙江、福建、湖南、辽宁,山东;

第三梯队【3亿<TOP10体量<6亿=山西、陕西、内蒙、河北、云南、贵州、新疆;

第四梯队【TOP10体量<3亿==:江西、甘肃、青海和宁夏

根据这一体量梯队图,可以看到各省的化妆品CS渠道水平,是按照沿海到内陆、经济发达地域向经济落后地区倾斜的。

2、前十起点销售额对比

作为百强连锁最多的省份,江苏前十的起点达到了6500万元;最末是宁夏只有700万元。24省TOP起点平均销售额为2521万元。

排名前三的分别是:江苏、浙江和四川。通过综合前十总额和前十起点销售额的对比,我们可以得出一个结论,同样是化妆品大省,相较于广东,四川、浙江和江苏三省,大店发展更为均衡。

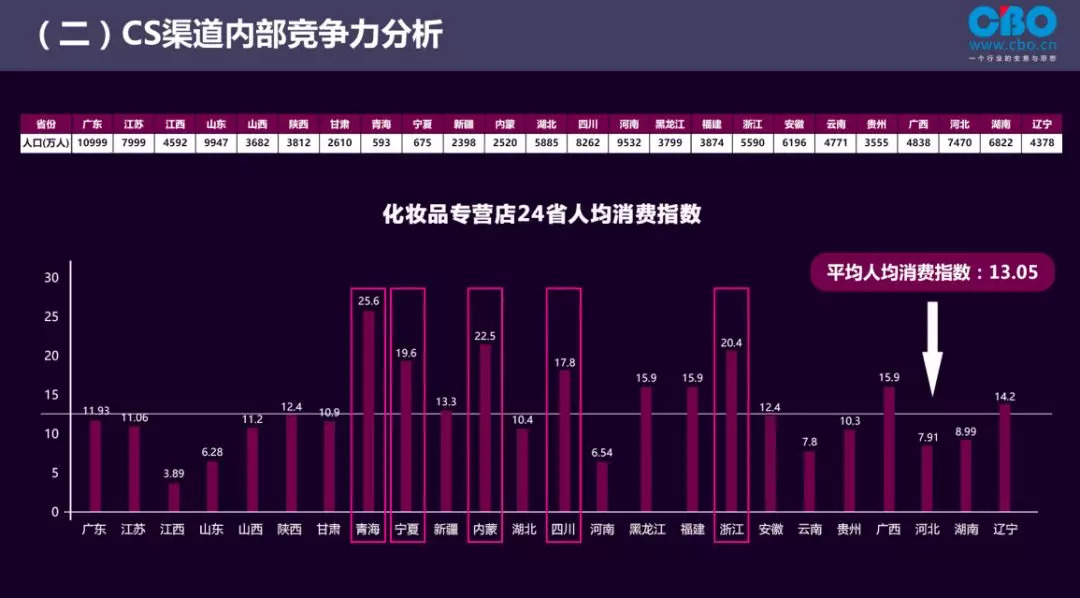

3、化妆品专营店24省人均消费指数

在同样的消费水平下,一个200万人口的城市,和一个1000万人口的城市,他们CS渠道的产出肯定会有所不同,人口因素往往可以决定终端市场到底有多大。

因此,我们用各省前十门店的销售总额,除以该省的人口总数,得出一个人均化妆品消费指数。这个指数第一是反映该省居民在前十CS渠道的化妆品购买力,第二CS渠道在该省的强势程度有一定参考作用。

24个省份中,各省份综合人均水平为13.05。人均化妆品指数最高的是:青海、内蒙、浙江、宁夏和四川。有13个省份在平均水平以下,其中还包括广东、江苏、湖北、河南这样的化妆品大省。

这样的一个计算,我认为可以客观反映出一些在人口方面具有优势的省份,在经营方面的不足,以及可以提高的潜力。至于各个省份还有多少的空间,用人均化妆品指数,再乘以人口数量便可以知道。

4、平均单产——24省平均单产为220万元。

排名前五的省份分别为:陕西、广东、江苏、山西和浙江。

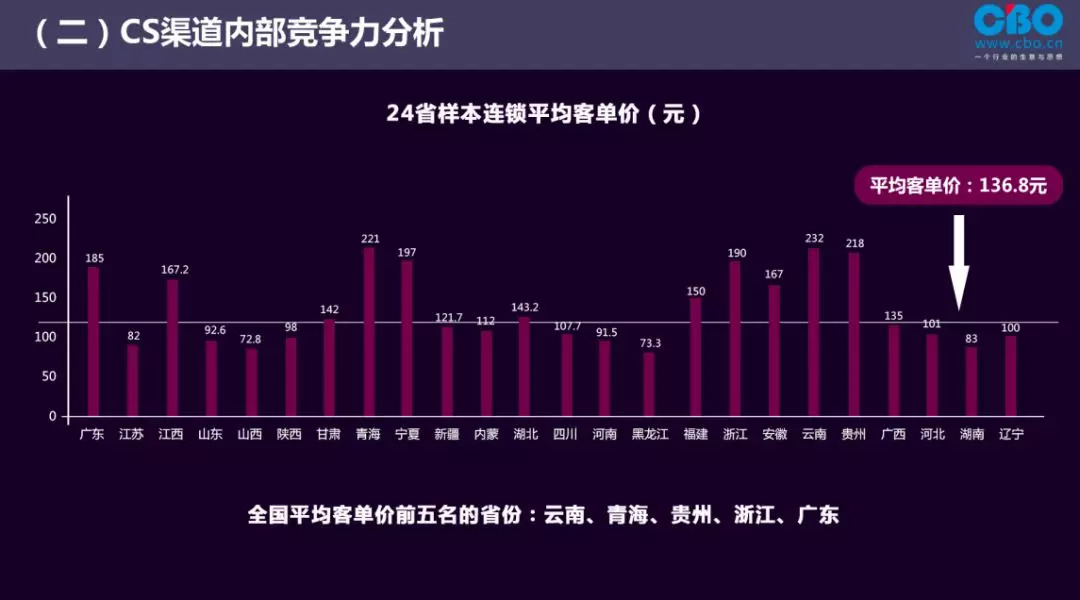

5、客单价

24省份化妆品专营店的平均客单价为136.75元。

客单价目前在CS渠道呈现两极分化的势头,有的连锁为了提升单产重点提升客单价,有的连锁为了增大客流有意降低客单。

6、人效

24省份化妆品专营店连锁平均人效为35.5万元/人。

其中最高的五省为江苏、甘肃、山东、河北、新疆。江苏省化妆品专营店最高人效系统来自润达洗化的70万元/人年。

(三)结论:

CS渠道仍然充满机遇,但已经面临着两极分化的趋势,强者恒强,弱者恒弱。中小连锁在市场中面临机会的同时,竞争压力也会更大。

三、2016-2018年间,专营店渠道有哪些新变化?

(一)百强的地位被挑战?B类店铺或成厂家重视对象

2013年,化妆品报社首次评选出“中国化妆品店百强榜单”,引发业界震动。直到2018年,化妆品店百强的入围基准,已升至6500万 。

如果按照业界对A/B类连锁的划分,A类店铺是日均销售过万的店铺,B类店铺的标准是销售在5000元至10000元间。那么大部分的百强连锁,可以划分到A类门店。而我们这里所说的B类连锁,区别于以往,我们将其定义为:年销售在1000万至5000万之间的连锁门店。

这类门店,入行早,很早就收割了一波渠道红利,后期,他们凭借行业影响力,能拿到好资源,生意不至于太差。连锁化经营、加盟店多、大日化模式是A类店铺的标志之一。但他们的壮大发展,并不全是遵循着商业逻辑的结果。

经过这3年的走访,我们发现,很多百强连锁在发展中逐渐变得不那么有优势,在客单价、毛利空间、生意思路上,被部分B类店铺压制。

B类连锁的优势在哪里?经过将所有有效样本中的367家B类门店,和百强门店进行对比,B类型连锁在客单价、单产和净利等层面,明显高于百强连锁平均水平,显示出船小好调头的优势。

(二)零售价值的凸显,催生商业模式的裂变

在CS渠道成立初期,只有精品店模式、日化超市类店铺、名品低价(雅丽洁模式)3种,以及一些不成规模的夫妻老婆店;现在演变为:购物中心店(进口品店)模式、折扣店、前店后院,时尚小百货(生活方式类店铺)、单品牌店等品类店模式。

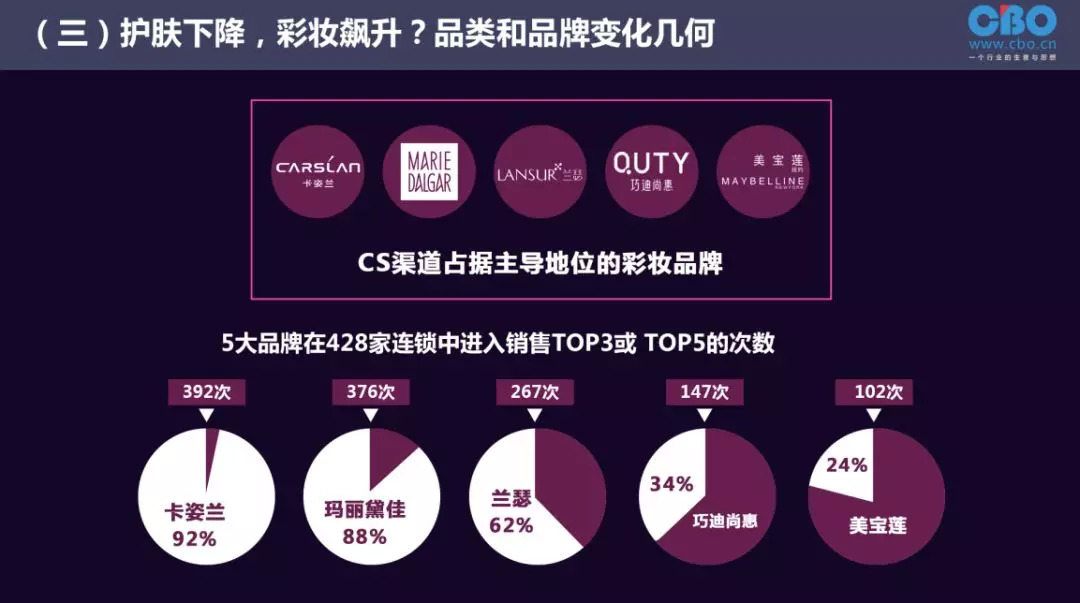

(三)护肤下降,彩妆飙升?品类和品牌变化几何

我们统计了所走访的428家连锁品类占比数据以及销售前三-前五的品牌得出了以下一组综合数据。

1、护肤:

目前24省的护肤平均占比是45.8%。最高是护肤占比58%的宁夏,最低是护肤占比为37.9%的广东。

根据观察,几乎所有省份近几年的护肤占比都在大幅下滑,被面膜、彩妆以及各种小品类的份额所取代。对于护肤品类而言,仍然需要持续优化。

其次,我们统计了每个省销售前三或前五的护肤品牌,发现在这24省中自然堂、珀莱雅、欧诗漫、丸美、资生堂5大品牌,在CS渠道占据相对主导地位。

2、彩妆:

24省彩妆品类平均占比为18.5%。最高是湖北省,彩妆平均占比是27%,最低是山西,彩妆平均占比只有10.1%。从24省综合情况来看,平均占比18.5%还有很大的进步空间,彩妆占比25%成为不少连锁的短期目标。

目前,在24个省份中,彩妆品类表现比较出色的连锁系统有:湖南八田日、湖北彩莎、山东恒美、河南色彩等;他们的平均彩妆占比达到了40%以上。

根据24省调研,卡姿兰、玛丽黛佳、兰瑟牢牢占据彩妆前三。

综合来看,虽然都说2016年是彩妆风口,但CS渠道大多门店在经营彩妆方面仍找不到好的方式方法。之所以彩妆占比难以提升,从我们走访的情况来看,部分中小连锁彩妆经营存在误区:

1、仅限与引进多个彩妆品牌,没有注重彩妆区氛围的打造,小彩的配比不足;

2、在人员方面仅限要求各个彩妆品牌代理商常驻贴柜支持,忽略自有彩妆BA团队的打造。

3、CS 店内有适合年轻消费者的彩妆品牌吗?

3、面膜

面膜的数据,我们有部分省份没有覆盖到,根据现有省份的数据,24省面膜品类平均占比为12.6%。

随着美即等面膜的崛起,面膜品类在CS渠道迎来了持续将近10年的黄金机遇,已成长为一个比较成熟的品类。是许多门店的增长点,也是不少连锁门店引流的重要武器。不少国货G8品牌也在发力这一品类,如自然堂、珀莱雅等。

面膜品牌方面已不再是进口面膜的天下。一叶子已逐渐成为CS渠道第一的面膜品牌,像自然堂这样的品牌也在CS渠道拿到了一定的市场占有率。

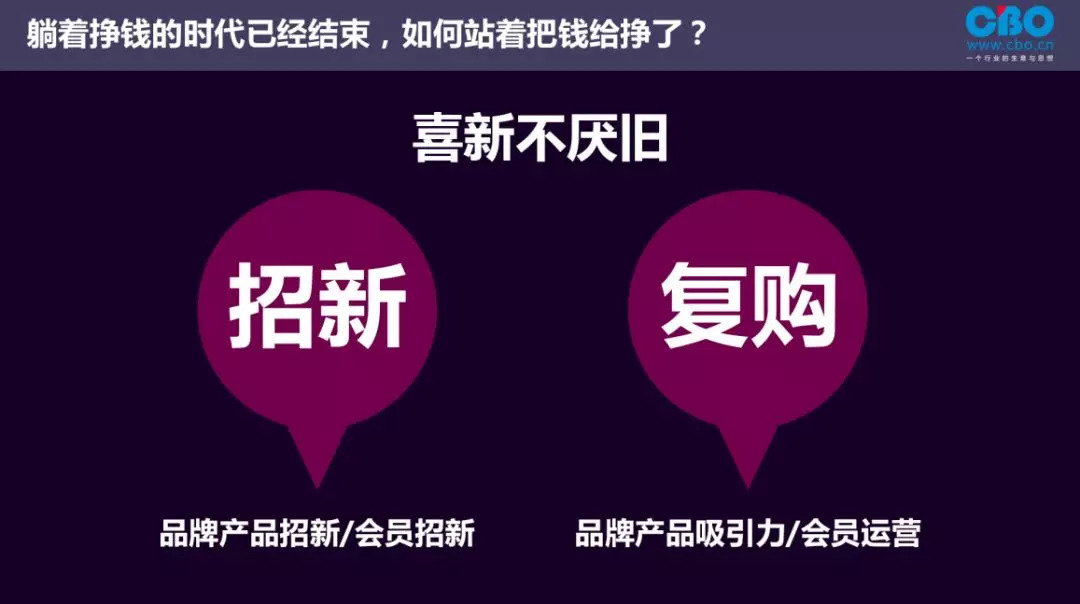

四、躺着挣钱的时代已经结束,如何站着把钱给挣了?

20年来,CS店老板的心路历程,完全可以用“躺着跪着站着”这三个状态形容。

曾经在吃红利的时候,开店的毛利能达到50%,躺着都能挣钱;近几年,整个社会和消费者的转型让大家惶恐不安,对好品牌卑尊屈膝、对消费者饥渴不已,就这么跪着了,还不挣钱;那么未来,能够站着把钱给挣了吗?

对此,作为媒体,我们给出如下建议:

(一)回归零售商业本质,专注产品、专注消费者

今年3月份以来,《化妆品财经在线》团队先后走访了全国的近100家百货店和购物中心。在这些渠道,我们发现,化妆品的消费升级和年轻化几乎是同步进行的。你们能想象吗?客单达到2000多的海蓝之谜,会员平均年纪不到30,SKII全国的会员平均年纪只有25岁。

而百货和购物中心近几年一直在强调两个经营核心:招新和复购

招新:一个是品牌产品招新,一个是会员招新;复购:通过活动,有效提升品牌产品吸引力,以及抓好会员运营。这两个关键词恰好也是化妆品专营店渠道最为欠缺的两个部分。

1、招新

区域性化妆品专营店的在品牌产品方面的自主性是相对欠缺的,虽然不少连锁设有采购部,但实际上形同虚设。

目前的零售商业我们谈采购其实谈的是买手。像妍丽这样的连锁就有自己的买手团队,而传统的本土专营店连锁的采购更多的是通过品牌大区过来推介,老板选择卖或者不卖。

大部分的老板考虑的是利润空间,自身根本不了解当地消费者或者是年轻一批的消费者在追求什么样的产品。

2、复购

如何吸吸引消费者进门?并且不是那来一次,你给他盲目开一个几千元的大单,吓得人家从此把你拉黑再也不来你家店的那种良性的吸引。这是会员运营能力的一种体现。

以微信为例,我此前走访全国市场了解到,不少在坐连锁老板在微信公众号出来之前都不太清楚自己门店的会员数到底有多少。所谓的运营也就是发发促销短信之类。

而百货或者购物中心的会员运营的精细化管理程度高体现在即便是发短信也会根据不同类型的消费者进行分类,根据不同消费者的需求来发短信。这样的复购率也会高得多。

3、对于提高客单价的争鸣:

目前来说,国内化妆品专营店业绩提升方式靠两招:提升客单价、提升连带销售。这也是为什么后院服务在崛起,体验区越来越火爆的原因。

但这些能够提升现有销量的招数,真的是顺应了零售本质的嘛? 从长远来看,这算不上一个好方法,长此以往,它带来结果就是,门店消费越来越高,年轻人只会离你的门店越来越远。

我记得狐狸小妖的老总王佩,在我们的一场区域峰会中说过这样一句话,“不分场合、不分时宜的搞体验,就是对消费者意志的强奸”。

我们在前面章节中讲过,现在商业模式更迭很快,涌现出来了各色门店。大家注意,不要在提升客单价这一只羊身上薅羊毛,CS 店未来要繁荣,必须要走向百花齐放。

(二)门店要形成自己的品牌影响力

最为关键的是——连锁是否能够形成自己的品牌影响力。在座各位应该要更专注零售本身,专注于产品和消费者。特别是打造在消费者心目中具有区域连锁品牌力的化妆品店,我们认为这是非常重要的。

我们统计了近三年百强连锁的前五名和前三名,分别占百强连锁总体量的比,发现:百强连锁的集中度越来越高,且呈现每年增长的趋势。CS 渠道在增长,化妆品市场在增长,但这一增长,主要是由于百强连锁的头部推动的,因此,每一个化妆品店,都应该具有向头部发起冲击的勇气和信心

在CS渠道刚起步的时候,化妆品店因为行业门槛较低,许多老板的经营教育都是被品牌带动的,这也是为何雅丽洁模式能够在彼时迅速崛起的原因之一。而如今,很多品牌自身都陷入了迷茫。

这时候,只有当潮水退去,才看得出谁在裸泳。真正考验专营店老板渠道理解力、消费者把控力和商业原力的时代已经来临。我们必须在依旧向好的CS渠道中坚定信心,不要盲目求快,把自己的店做成可以永续经营的品牌门店,把CS渠道做成可以永续经营的良性渠道。

注:以上为《中国化妆品专营店报告——2016年至2018年间,中国CS渠道经历了什么变化?》部分重点摘要,如想了解更多信息,敬请持续关注《化妆品报》和《化妆品财经在线》后续报道。

评论