文 | 诗与星空

今天打开公告栏,看到东阿阿胶变更了会计估计,一口清茶喷到了显示屏上。

头两天刚喷了东阿阿胶的财报,这次阿胶又拿出会计估计来搞笑了。

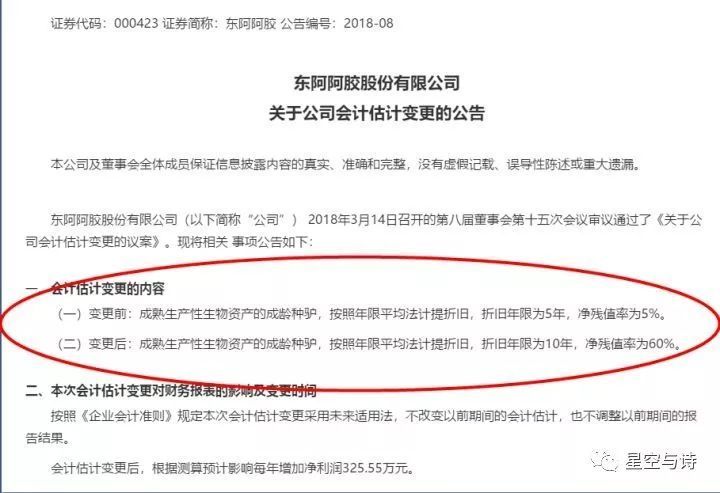

这个公告的意思是原来用来配种的驴,平均5年就“报废”,报废后价值只剩5%,现在变更这个比例了,把“工作年限”延长到10年,报废后价值按60%计算。嗯,意思是压榨完后还可以杀驴卖肉赚钱。

种驴说,我觉得我还行。

驴的寿命大约20岁左右,3岁可达性成熟。配种十年后....驴的年龄也差不多相当于人的6、70岁了,确实这个年纪再继续进行配种工作勉为其难了。

从卖驴肉的角度来看,似乎60%的残值率也说得过去。那么东阿阿胶从5%的残值率调整到60%的残值率,有没有什么规范可依吗?

目前,对于生物资产的残值率只有税务有一定的要求,但也只是规定最低限,没有规定上限--残值率越高,交的税就会越多,所以不加限制嘛。而会计准则又没有很细致的生物资产残值率的指导数值,因此东阿阿胶的做法,是合法合规的。

那么什么是生物性资产呢?顾名思义,是指活的植物和动物。我国会计准则又将生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产三大类。其中生产性生物资产是可以计提折旧的。

一、生物资产的分类和特点:

作为一种经济资源,生物资产和其他资产一样都是企业对其进行经营管理从而谋求资金增值得手段,而使收回投资时的资金大于原始投入,在这一点上,生物资产和其他资产对于企业的意义是相同的。但由于生物资产与其他资产的形式不同,价值转化机理也不一样,因此生物资产不但具有一般资产的特征,且基于它具有动植物的自然再生产和经济再生产相互交织的特点,生物资产还具有与其他资产不同的生物特征。

1、生物资产具有生物转化性和自然增值性

生物资产是活的动物和植物,因此其自身具有生长、发育、繁殖和衰退的自然规律,它依靠这些自然规律和人的劳动的推动来实现自身的转化,如由一粒种子长成一棵大树。又由于生物资产是自然再生产与经济再生产相互交织作用的结果,因此生物资产在生长过程中不断地自然增值。

2、生物资产具有生长周期性

生物资产是活的动物和植物,由于其自身的特殊生长规律,其生长都要经历从繁育、成长、成熟、蜕化、消亡等几个阶段,即是具备生命周期的资产。并且不同的生物资产其生命周期也存在差异性,有的生物资产周期很长,如林木,长达十几年甚至上百年,有的生物资产周期又很短,如一般的农作物,在一年以内。

3、生物资产具有多样性

不同的生物资产具有各自的生长、发育特点,而且差异非常明显,如植物和动物就具有完全不同的生长发育规律。

4、生物资产的生长具有地域差异性

动物和植物均依赖于自然环境而存在,不同地区自然条件导致了生物资产的地域性。如农作物和森林资产是在地球的某一地理位置上生长,因而附属于该地域的温度、湿度、光照、降水、土壤肥沃程度等自然条件的差异都将影响到农作物和森林的生长潜力和未来产品的数量、质量上。因此,不同地域的生物资产呈现出地域差异性。

5、某些生物资产具有提供副产品的特性

某些生物资产可以提供多种农副产品,如奶牛就提供牛奶这种副产品。但是同一种类的动物或植物提供的副产品在数量、质量上都具有相当大的差异。

6、某些生物资产具有附着物不可分割性

生物资产作为活的动物或植物,一般具有与其附着物不可分割的特性。如森林、农作物依附着土地,鱼类、海洋生物依附着江河水系等。一旦这些生物资产与其附着物分开,它们将不再属于生物资产的范畴,如生物资产的收获和死亡。

7、生物资产具有双重资产特性

生物资产具有流动性资产(消耗性生物资产)和长期性生物资产(生产性生物资产和公益性生物资产)的双重特性。并且在一定情况下可以相互转化。如牛、羊等生物资产在人类以取得肉、皮等产品为目的时,这些牛羊只能利用一次,价值一次性地转移,即具有流动性资产的性质;当人类以取得毛、乳等产品为目的时,这些牛羊可以反复利用,价值逐步转移,即具有长期性资产的性质;但是一般来说,公益性资产都具有长期性资产的性质,如放风固沙林、水源涵养林等,都是具有很长的生长周期和价值收回期。

8、生物资产具有未来经济利益不确定的特性

生物资产在存续期间存在很多不确定因素,如农作物受自然条件的制约,特别是洪水、飓风等自然灾害对农作物的生长发育以及产出有很大的危害,动物疾病的发生等也使得生物资产的未来经济利益具有很大的不确定性、高风险性。

二、生物资产的操作花样

虽然从概念上看,生物资产与其他的经济资产并没有太离谱的差异,但在实际操作中,由于生物资产的特殊性,经常会有一些妖娆的神操作:

1、最著名的就是獐子岛两次神奇的扇贝集体出逃事件,更神奇的是似乎两次都不了了之了。该案例本专栏曾经分析过,不再赘述。像扇贝、鱼虾等存于海底的生物资产,监盘的专业性更高,难度更大。

但獐子岛的案例带给投资者和监管层无尽的思考,以及对中国上市公司体系的顶层设计都影响深远。

2、中毅达的虚增苗木等生物资产的案例:2017年6月22日,中毅达发布公告称收到上交所对公司有关举报事项的问询函。根据公告,上交所收到关于中毅达虚增净资产的实名举报。举报人称,经查证,公司通过人为增加苗木数量、提高苗木规格等方法,至少虚增公司全资子公司厦门中毅达苗木资产5-6亿元,真实的苗木资产约为2-3亿元。

中毅达是一家从事市政园林绿化的企业,苗木是其重要的生物资产,在核算中放在存货。由于经过一段时间的培育后,苗木会增值,苗木的单位价值不好确定。我们盯着一棵树也很难说值多少钱,最终一棵是30块还是50块,会计事务所评估时的轻微手抖,几十万上百万棵树苗的数量级,都会导致最终的存货金额差异巨大。

这也给一些园林绿化企业的业绩带来不确定性。

3、老牌农业股蓝田股份的神话破灭。蓝田股份上市后的业绩增长令人惊叹,该公司1995年净利润2743.72万元,1996年上市当年翻番实现5927万元,1997年至1999年三年分别为14261.87万元、36472.34万元和54302.77万元。蓝田股份的业绩几乎年年实现翻番增长,直到2000年后才出现萎缩,降至43162.86万元。据当时的蓝田股份总经理称:洪湖有100万亩水面可以开发,蓝田股份现在只开发了30万亩,而高产值的特种养殖鱼塘面积只有1万亩,这种精养鱼塘每亩产值可达3万元,是粗放经营的10倍。蓝田股份在精养鱼塘推行高密度鱼鸭配套养殖技术,每亩平均产成鱼由350公斤提高到1000公斤,加上养鸭收入,每亩平均收入由1400元提高到近万元,养殖成本降低20%。

投资者不可能组团到洪湖数鸭子数鱼,蓝田股份的业绩泡沫越吹越大,最终因资金链断裂而破灭。 2002 年 1 月 12 日,该公司董事长保田、董事兼财务负责人黎洪福、董秘王意玲等三名高管,以及包括公司财务部长在内的七名中层管理人员共十人被公安部门拘传,接受调查。据知情人士介绍,公司的会计资料也被查封用于办案。

三、为什么经营生物资产的行业是造假重灾区?

不难发现,虽然监管越来越严格,但中国A股市场上仍然造假频出,而农林牧副渔往往是重灾区。像万福生科、蓝田股份、獐子岛等,前赴后继。

甚至有的企业明明造假了,股民知道造假了,证监会知道造假了,事务所也知道造假了......但是,却拿不到证据(扇贝在得意地笑)。

原因何在?最核心的原因就是:造假成本太低,核查难度巨大。主要包括两个方面:

1、免税政策。为了保护农业发展,国家对许多农业领域是免税的,免税就导致了0成本虚增收入,一万收入也好,一亿收入也好,毫无税务负担,只要造的像真的,就能过关。

2、现金交易。很多农产品采购或者销售的对象是农户,一般都是现金交易,现金交易的最大难点是无法核查。企业之间的业务往来,可以到银行里查流水来确认,农户怎么查?

有些农林牧副渔企业,怀揣大额现金或者使用个人银行卡号伪造销售收入,通过极低的成本和现金的进出构造出销售收入。

比如100块现金伪造了从农户手里采购的交易,再花101块伪造卖掉的假象,由于免税,这样就用1块钱的成本实现了101元的销售收入账面数。

四、如何判断从事生物性资产企业的质地?

作为投资者,如何对这类企业进行投资呢?

两点忠告吧,1、如果投资者没有相关行业的专业素养,还是远离为好--比如你想投资獐子岛,最好先考个潜水证。2、关注现金流量表,尤其是经营性现金流量的流入流出--不过,农林牧副渔在这里也是可以造假的,如果你能考个注册会计师证可以尝试一下。

最后,回到修改了会计估计的东阿阿胶。

最近我所在的城市通过了创城,满大街的早餐点都消失了,我爱吃的驴火也买不到了。年迈的种驴,就算是被杀了做驴肉火烧,还能卖60%的价格吗?

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论