过去,餐饮行业里都是仅仅提供餐饮产品的做饭的公司,今天的餐饮行业,却有着品牌公司、科技公司、供应链公司的多元属性。

餐饮人行业的人、所处的环境,围绕餐饮打造的场景,发生了巨大的变化。在国内餐饮的头部品牌中,这种变化尤为明显。

在餐饮大变革的背景下,数据已经成为这个行业最重要的基础资源。从餐饮老板内参出版的2018年中国餐饮报告里,我们能窥探到行业进化的脉络。餐饮老板内参创始人秦朝,从报告中的详实数据出发,借以分析餐饮行业的过去、现在、未来。

● 餐饮业“基因突变”:人、资本、互联网

1. 人:“跨界打劫”、降维攻击、系统制胜的“三高”创业群体

行业变化最大的底层驱动是人,行业的人变了,人的想法变了,随之而来的就是整个行业的变化。

从一份行业高知人才清单里,我们会发现餐饮行业新涌入的一些创业者,具有高学历、跨界等典型特点,这些人为行业带来的多元化思维,是餐饮行业产生巨大变化的重要原因。

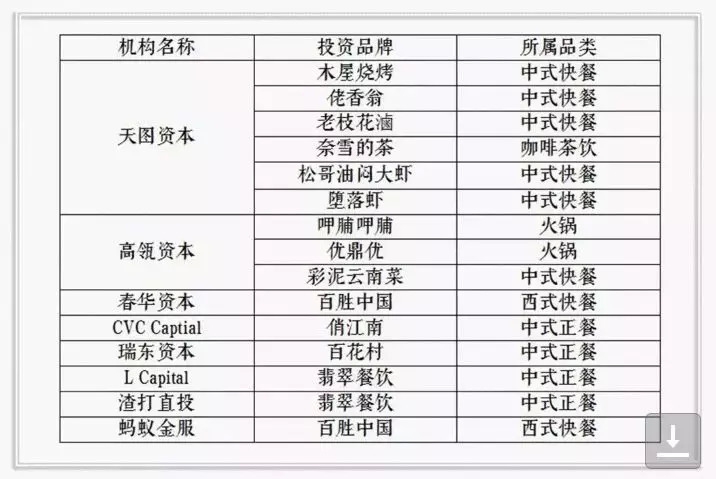

2. 资本:当最聪明的钱盯上餐饮业

行业想要获得发展,也离不开资本助力。

巴奴毛肚火锅的杜中兵曾说,餐饮行业不是穷人的生意,而是富人的生意。

这和许多人的认知不同。长久以来,餐饮被认为是个低门槛的行业,但真正做了这行才会发现,餐饮行业赚钱并不容易。很多餐饮老板,包括巴奴的杜中兵,都曾踩过无数的坑,交过大笔的学费,最终才获得成功。

最近几年,餐饮跟资本的关系越来越密切。但过去很长时间,餐饮和资本的概念都是割裂的,很多国内传统的餐饮老板甚至都不知道,该如何跟资本合作、嫁接。

多数餐饮老板思想偏保守,西贝贾国龙也说过,西贝永远不上市。

餐饮行业在最近五六年时间,大面积的拥抱资本,很多初创品牌和资本结合。一线的资本看好餐饮行业,给行业注入强大的发展资金和动力,这是行业产生巨大变化的另外一个因素。

3. 互联网:新技术、大数据赋能餐饮业

外界因素,如技术、互联网以及消费升级等,和人、资本这些因素,共同促成了餐饮行业进化速度最快的一个黄金时期。

● 餐饮路线图规划:小餐企还是大餐企?

在餐饮行业发生“基因突变”的情况下,餐饮人需要有一个颠覆式的重新思考和认识,如果还用过去的做法做餐饮,可能会行不通。

1.餐饮老板的角色定位:开餐馆or做餐企,美食家or企业家

餐饮老板很难突破的一个点,在于选择做产品主义,还是做一个企业。

现在做餐饮很难再像过去一样,一招鲜吃遍天。内参经常提到系统制胜的观点,好的产品不一定能造就好的公司。在中国,餐饮行业从来不缺乏好吃的产品,但最缺乏的是强大的餐饮公司。

餐饮老板的自身定位非常重要,把自己定位成一个美食家、产品经理、企业家,还是一个餐饮企业家、创业者,这决定了出发点和未来的目标。每一种选择都没有错,但是初衷和未来的目标,决定了未来能做成什么样子。

很多餐饮老板,包括巴奴的杜中兵,都像产品经理一样,经常在后厨研究产品,甚至亲自拍宣传片。但是研发出好吃的菜品,未必能够做好一家企业。

王品的董事长提出过一个观点,提供一个不难吃的产品,是做餐饮的本分。

就像打拳击一样,上台一定要戴拳击手套,不能赤手空拳。但上台之后能不能打胜,跟拳击手套的好坏无关,技能、套路、打法、力量等等,才能够决定能不能打赢,这就跟做一个餐饮企业的逻辑差不多。

很多老板受过去互联网思维的影响,执迷于做一个产品经理,但是口味好了,生意却不一定好,为什么呢?

这个问题的本质就在于,餐饮老板给自己的定位到底是什么,从创业注册公司那天起,就要知道自己想成为一个企业家还是美食家,一个企业家的担负的责任,和一个产品经理担负的责任,完全不同。

2.什么是顾客共性需求?

麦当劳的核心竞争原则是QSC&V。麦当劳作为全球最大的餐饮品牌之一,它的核心竞争体系里,有质量、清洁、安全、价值,而中国餐饮老板反复强调的却是产品优质、好吃等,为什么两者之间差别这么大呢?

餐饮行业作为一个服务业,如果我们追求的是一个规模的企业,这里有一个公式:标准化X最大公约数=规模。

最大公约数,也就是共性,是一个非常关键的因素,如何寻求共性,如何达到最大公约数,是所有致力于最大规模的老板的核心命题,这也是江边城外华东区总经理卢总的观点。

麦当劳所提出的这几个核心关键点,全是共性。中国餐饮行业过去一直有食品安全问题,麦当劳提出“我是安全的”,就把麦当劳跟其他餐厅区做了区分,这是成就麦当劳规模扩张的一个关键因素。

共性,代表了最多的人能够接纳这些东西,如果奔着做一家大规模的企业的目标,就必须要关注共性而不是个性。中国餐饮行业从来不缺乏个性化的东西,每个地方有自己的美食和特色,但是它们都很难走出来。

美食家,比如《舌尖上的中国》陈晓卿老师,他们关注的是好吃、美味、故事、画面感,他认为这就是真正的餐饮,真正的美食。但《舌尖上的中国》很多美食,都非常的弱小、个性化,很不利于保护和生存,只有通过现在科学公司化的、企业化的方式,才能把美食很好的传承。

黄记煌的黄耕说过一句话:其实餐饮行业没有正宗,只有传承。只有传承下来了,才是真正的餐饮,一味讲究正宗的东西,终究会消失。

由此我们得出结论,限制很多餐饮企业家发展的关键问题,不在于市场环境、外界条件,而在于自身的观念。有些餐饮老板盲目追求理论,不顾自己的发展阶段,不假思索的就去学习,导致交了巨额学费。

其实,这也是选择的问题。每个人的兴趣和志向不同,不一定所有人都要强调餐饮企业化、规模化,餐饮行业也有很多种选择,可以选择做一个大规模的企业,也可以选择做一个小而美的馆子。

从发展、进化的角度来说,餐饮应该选择企业化、产业化的路线。

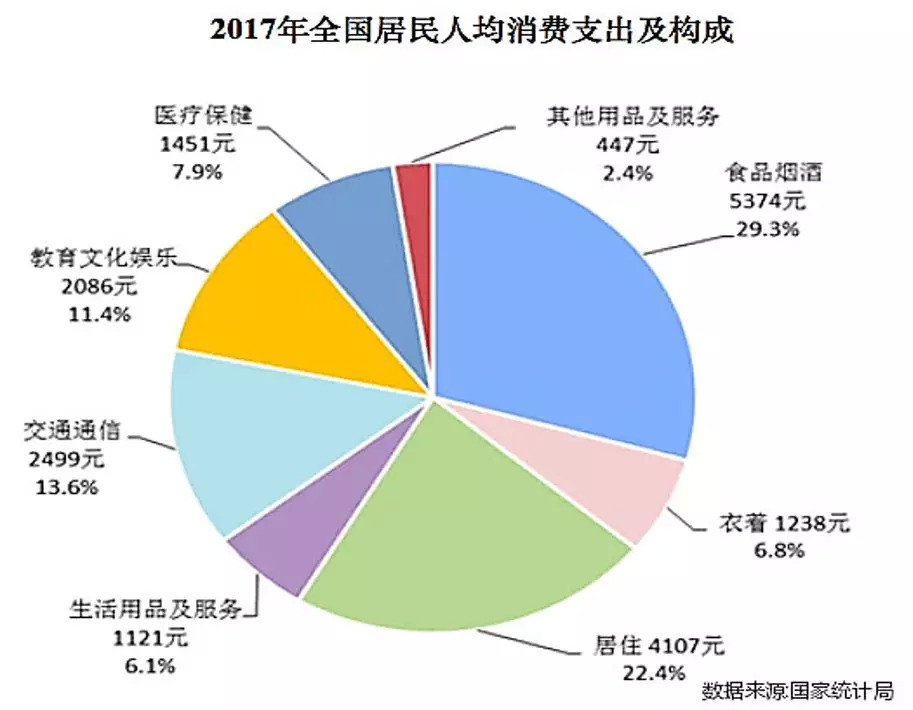

餐饮市场目前还在起步阶段,从国家统计局发布的2017年全国居民人均消费的支出比可以看出,吃喝抽的比例,大约有30%,也就是27万亿的市场,而在这里边,餐饮占的份额才只有3.9万亿,假如把这27万亿除以三,9万亿,那就是还有一半没有被开发。

未来餐饮的市场,预计在10万亿,甚至15万亿以上的规模。中国和美国的餐饮市场现在都是4万亿左右,但是中国人口是美国的4倍,人均消费是美国的1/4,所以中国餐饮市场未来可能是4倍的规模。美团王兴计算出的规模是14万亿。

综合来说,餐饮创业的赛道非常宽,最近五年是步入黄金发展阶段的开始,未来还有很大市场。

● 餐饮行业大变革:变革方向、中美差距

从下面的2张图表中,可以看出餐饮行业的发展方向,以及中美餐饮发展的差距。

1.英国一家咨询公司发布了一个榜单,评出了全球最有价值的25个餐饮品牌。

其中有23个品牌是美国品牌,而且没有中国品牌。中国餐饮文化源远流长,但全球餐饮榜单里面,却没有一家中国的餐饮品牌,让人吃惊。

研究榜单中品牌的公司性质、产品等,会带给中餐品牌一些启发。

总结下来,表单里有几个关键词:美国、连锁、品类、标准化、供应链。

首先,用什么样的商业模式去做餐饮,是个非常关键的命题。

按照日本模式、法国模式、东南亚模式去做,还是按照中国传统模式或美国的连锁模式去做?选择不同,结果和路径就不一样。从上边的表格可以看出,美国模式明显占据上风。

美国模式,以连锁经营、特许经营为主,这种模式的前提是,总部提供系统支持,产品标准化,有强大的供应链支持,品类定位清晰,品牌和经营的系统强大,像麦当劳那样有社会化的分工,能够发展成为大连锁公司。中餐目前还很少有这样的企业。

现在主流消费群体对品类消费的需求越来越大,榜单中的品牌,有卖披萨的、有卖汉堡的,定位都很清晰。在中国,阿利的老板很多年前就明确提出来,只卖茄汁面,这在中餐特别崇尚大餐、大围餐的环境下,非常有先见之明。

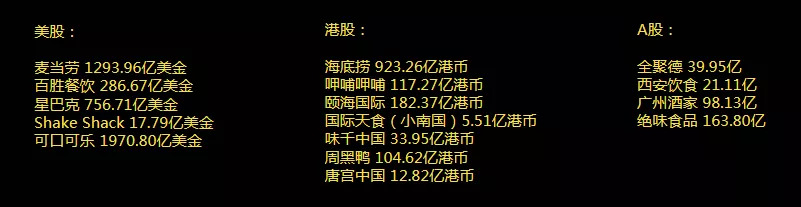

2.通过中美上市公司的对比,可以了解中国餐饮品牌的发展情况。

美国连锁品牌依然非常强劲,拥有高市值的品牌矩阵,而中国的一线餐饮品牌,市值最高的海底捞等,也只是千亿港币市值的公司,跟美国很多企业依旧有很大的差距。

而且海底捞还是个例,其他的上市公司,像小南国、唐宫、全聚德、广州酒家这些品牌企业,才更能代表中国餐饮上市企业的普遍现状。

最近两三年,这一类餐饮品牌的前景并不明朗,没有太大发展,甚至陷入瓶颈期。而市值较高的广州酒家,有40%的收入来源于月饼,零售占据了很大份额。

同样品类定位突出的,比如呷哺呷哺这种一人火锅,周黑鸭、绝味食品等,凡是具有零售性质的业态,市值都在快速增长。另一方面,推崇“食不厌精脍不厌细”的广东餐饮,市值却远远不如看起来含金量很低的鸭脖。

现在大家都在强调新零售,餐饮行业的本质就是零售行业,它不是一个简单的劳动力行业,也不是一个简单的服务行业。

随着供应链渐趋成熟,标准化建立之后,未来餐饮行业会成为一个效率越来越高、运转越来越快的零售行业,对成本结构和效率的优化,会提出更高的要求,纯手工生产制造的模式,也会处于劣势。

海底捞被人吐槽不好吃,麦当劳肯德基被认为是垃圾食品,但它们依然是特别大的快餐集团。对于餐饮企业来说,发展中一定会出现问题,遇到问题,需要解决问题,这个行业才会更好。而不是把这个问题放大,成为杀死行业的一种利器和工具。

● 困惑与思考:所有餐饮都值得再做一遍

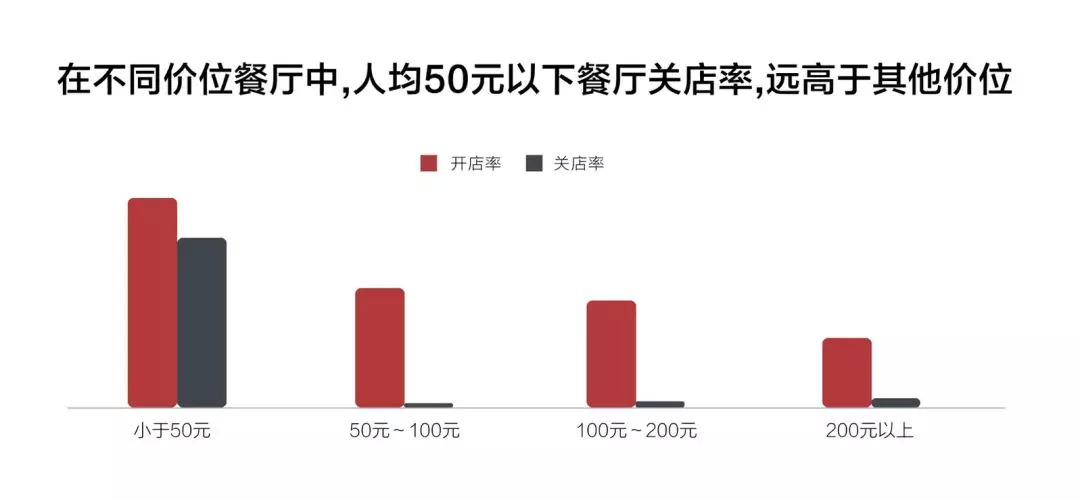

近两年倒闭餐厅平均寿命508天,每年有90%的倒闭率,很多餐饮老板说餐饮一年比一年难做,甚至说是最难的行业。问题的症结出在哪儿呢?

1. 中国餐饮也正在经历从“手工业”到“工业化”改造的阵痛期。

夫妻店,要面临跨界创业者的竞争;老字号,要面临创新品牌,如焦耳食堂、西少爷肉夹馍的竞争;稳扎稳打的老店,要面临资本围剿。融资品牌拿着大把的钱快速开店、截流,用价格战打败传统思维开店的品牌。

走传统手工业路线的,面对科技行业路线的,一定会失败。

2.低水平同质化小餐饮是被洗牌对象

过去中国餐饮行业中有很多都是低客单价的,想要生存很难,不仅要面临麦当劳这样的大品牌的竞争,还要跟便利店抢生意。现在便利店的餐食部分已经占了60%左右,它提供的产品多样、干净,对白领来说更具吸引力。

一些餐饮品牌正在用新的方式,革那些落后产业的命。

3.没有供应链,就没有未来

最近几年,但凡是致力于做一个大餐饮企业的餐饮老板,要做的第一件事,或者是前两年要解决的事,都是供应链。

黄记煌的黄耕要投入几千万甚至上亿,去做一个标准化的料包厂。还有一种做法是,由专业的供应链公司供货。很多上游的企业都在下沉做餐饮的供应链,包括思念集团、三全等,提供半成品或是成品。

4.“一体两翼”,才有机会成为大赛道的大赢家

一体两翼,即门店体系、供应链体系和渠道体系,是考量餐饮能否做成大生意、有没有投资大价值的三个标准。

过去,做一个品牌,做一个渠道,销售产品就可以了。未来,要有强大的供应链、强大的渠道、强大的品牌、强大的体系,才能成为一个强大的餐饮企业,在中国成长为肯德基、麦当劳这样的企业,挤进全球餐饮榜单。

在中国,做企业比做百年老店靠谱。中国没有日本那样稳定的物业,并且只有70年的产权,不太可能做成像日本那样的百年老店。

5.堂食+外卖/外带+可流通食品

现阶段做企业,有什么样的商业模式呢?

餐饮行业过去是堂食的生意,外卖发展起来后,成为一个增量,也让餐饮行业的零售属性加强,同时也发现餐饮可以在更广大的渠道流通,完全变成了一个食品。未来餐饮行业将和食品业和快销业零售业打通。

在政策层面,国家现在实行的两证合一、食品标准认证、营改增等,都提倡餐饮跟供应链结合,围绕着这些思考我们的商业模式,会发现餐饮行业是非常有扩展空间的一个行业。

过去开餐馆做堂食,只能辐射周边一公里左右的流量;现在加入外卖、外带,可以辐射到3公里4公里;如果进入到商超,或其他的渠道,可以辐射的更远。这也是未来餐饮的出路。

6. 暴利结束,效率来临,高毛利是所有规模化发展的障碍

即便是提倡现炒的焦耳食堂,也是标准化基础上的现炒。它把成本和标准甚至出品时间,都做了严格的优化,在这样的基础上,才能够做到所以产品价格一样。这是效率的革命。

当未来餐饮行业真的成为一个快速的零售行业的时候,餐饮老板要思考如何解决生产效率。

手工时代利润率高,是暴利行业。但在零售化的未来,利润降低,考验的是系统运转的效率,未来市场上信息会越来越透明,不存在秘方,而即使研发出了海底捞的底料,也无法做成海底捞,因为核心竞争力不再是口味和秘方了。

连锁浪潮下,餐饮高毛利时代将一去不复返,一切都将回归效率PK。

7. 外卖比例将成为餐饮企业未来成长性的显性指标之一

很多人觉得外卖是一个新事物,会和堂食抢生意。但事实是,外卖是一个从古至今的一种需求,从有餐饮开始,外卖就已经存在了。

在电视剧《白鹿原》中,西安的羊肉泡馍,一些地方官宦人家在家点外卖,店里面会有专用的盒子,把羊肉泡馍直接送上门,现场操作,类似于外卖火锅。《清明上河图》里面也有外卖的场景。

外卖是餐饮行业一直客观存在的需求,只是现在需求被放大了。现代人“懒”,追求高效率,越来越多的人有外卖需求,甚至在这个基础上,诞生了美团、饿了么这样的平台公司。

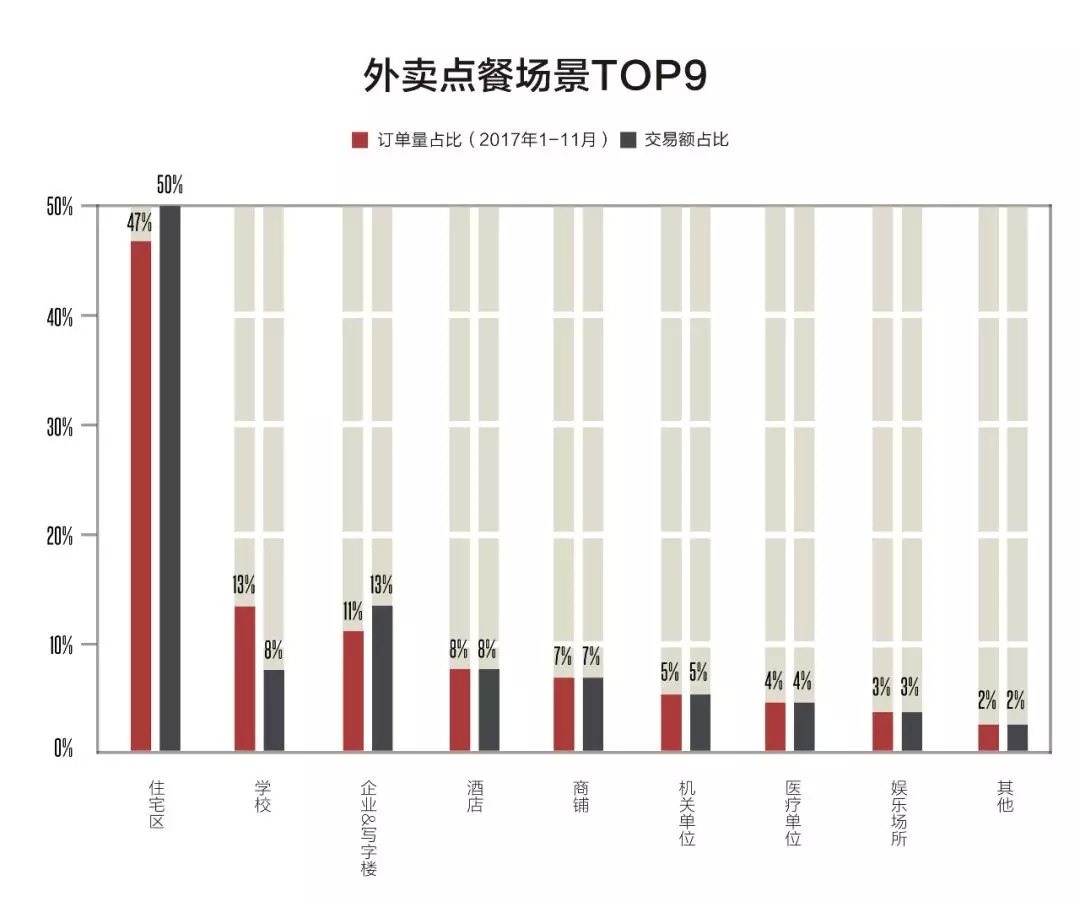

外卖是刚需,不做外卖,会放弃很大的流量。从内参报告的数据可以看到,外卖的主要场景发生在住宅区,所以外卖并不会抢占堂食的市场,相反,它取代的是在家做饭。也就是说,堂食和外卖完全是两个不同的消费场景。

做外卖不赚钱,跟成本结构有关。大家普遍认为中国的餐饮外卖提点很高,但是在去加拿大考察时会发现,国外的佣金是40%-50%,比国内高一倍多。国内餐饮老板说三高一低,人工成本高、租房成本高等。日本、美国的人工成本比中国更高。

与其抱怨客观条件,不如思考如何优化内部经营结构和提升效率。找到核心原因并解决,这是行业进化的重要因素。

分析了现状和未来,中国餐饮行业,至少有两大机会:中国没有很多大型的餐饮企业,像海底捞这样的企业在中国的市场餐饮份额里面不足1%;中国很多产品品类中,还没有产生品牌。

这两点,是中国现在餐饮行业值得重新做一遍的机会。

评论