文/Jay Huang

比较2个月前颁发的征求意见稿和这次的终稿,出现较大变化,明显看出征管部门的态度在这段时间内由鹰派向鸽派的转变:

• 贯穿2018年的减税降负总基调,大概率将在2019年得到延续,结合最近税务总局的表态,2019年不排除会出台超出大众预料的更大幅度的减税措施;

• 范冰冰案透露出的信号出现了变化,2019年,政府对税收监管的态度可能偏鸽派。

废话不多讲,我们先来看一下个税实施条例征求意见稿和终稿的差别。

01

征求意见稿一共有48条,而终稿却只有36条,减少了四分之一的条款。

终稿中最显眼的一点,就是它删除了多条偏鹰派的条款,它们主要集中在反避税条款和严厉征管条款上面。

总结一下,大概有以下几点变化:

第1, 政府鼓励个人创业。

一般来说,在创办企业之初,个人一开始会用其个人财产,比如技术,土地使用权,房产等投资入股经营。无论是按照税务原理,还是之前的征求意见稿,该种行为均会被认为是转让财产而需缴纳个人所得税。

但是在此次的终稿中,个人将财产用于捐赠,偿债,赞助,投资等用途视同转让财产交个税的条款(第十六条)遭到了删除;

第2, 政府对恶意避税方案的态度可能出现宽松。

在西方国家的税法中,总有那么一段叫做“反避税条款”。这个条款主要是用来对付各种花样繁多的恶意避税方案。

最典型的避税方案,就是利用关联方交易,或搭建复杂的商业架构,进行没有必要的交易来达到避税目的。

由于避税方法层出不穷,税法用一句话表达:只要不是出于合理商业目的的安排或者交易均为可疑行为,税务机关有权进行调整。

中国税法中当然也有这么一段类似的反避税条款,在个税实施条例征求意见稿中的第二十五条到第二十七条则具体阐述了这部分内容,但是此次终稿却把这部分条款给删除了;

第3, 政府对范冰冰工作室式和众多个体工商户隐形富豪的避税方案留了一个口子。

核定征收税务政策,之前经常被众多纳税人利用,用于避税方案,少缴税金,范冰冰案后大众普遍觉得这个政策可能会有所调整,在征求意见稿的第三十八条就提到对收入超过规定金额的个体工商户,个人独资企业和合伙企业不得事先核定应税所得率,但是在这次的终稿中,此条款遭到了删除。

02

短短2个多月时间,从严惩范冰冰偷税,到收紧霍尔果斯空壳公司,再到娱乐圈税务风暴,税务机关给人的感觉是好像随时准备要开始打一场加强税务稽查,收紧税务监管的战争。战争的矛头直指高净值人士。

但是年底这个备受关注的个税法规终稿的最终敲定,似乎又在暗示着税务机关的态度正在发生一些微妙转变,这种转变的背后原因可能跟目前中国经济面临下行压力有关。

外有贸易战,内有高杠杆和融资难,在双重压力下,企业特别是民营企业正面临着较大的生存压力。

企业收缩战线,冻结招聘名额,备粮过冬已经成为当下众多企业的一种常态。

为了缓解企业压力,提高企业家信心,政府在第四季度出台了一系列利好措施,比如对不裁员或者少裁员的参保企业,返还其上年度实际缴纳失业保险费的50%,比如对符合条件的个人和小微企业,加大创业担保贷款支持力度等等。

2018年12月19日召开的中央经济工作会议也提出了“积极财政政策和稳健货币政策”,“积极的财政政策要加力提效”,“实施更大规模的减税降费”。这为明年的经济工作定下了一个主基调。

税务部门的这种转变,与高层的定调相吻合。

营造温和友善的税收环境应该比较符合当下国家的政策意图,这也是在这个个税实施条例终稿里所传递出来的信息。

尽管如此,税收征管规范化和完善化一定是未来中国税法发展的必然趋势,在这个难得的税务友好期窗口里,广大纳税人,特别是高净值人士应该仔细检查一下自己的税务历史情况和现状,需要补税的补税,需要调整的调整,需要规划的规划,亡羊补牢,未雨绸缪,尽量减少自己未来的税务风险。别等到税务局来找你,火烧眉毛的时候才病急乱投医。

03

一周前,2018年12月13日,同样受到大众关注的《个人所得税专项附加扣除暂行办法》也终于定了稿。新条例将在2019年1月1日开始实施。

和个税实施条例不同,个税专项附加扣除暂行办法,主要针对的是以工资薪金为主要收入来源的中产阶级。

终稿的变化主要体现在以下几点:

• 子女教育:明确了子女教育必须是全日制教育(学前无要求);增加了海外教育部分并对海外教育证明资料提出了要求(海外学校录取通知书,留学签证等);

• 继续教育:增加了学位教育,比如在职研究生;规定同一学历(学位)继续教育的扣除期限不能超过48个月;继续教育只能在境内;

• 大病医疗:扣除限额从6万提高到8万;增加扣除范围,除了本人外,本人配偶也可扣除,未成年子女的医疗费用可由父母一方扣除;

• 住房贷款利息:增加利息扣除最长期间不超过240个月;明确了利息是认贷不认房;增加了婚前买房选项;婚前分别买房的,婚后可以选择其中一套由购买方按标准100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除;

• 住房租金:扣除标准从800元,1000元,1200元分别提高到800元,1100元和1500元;

• 规定留存备查的相关资料应该保留5年

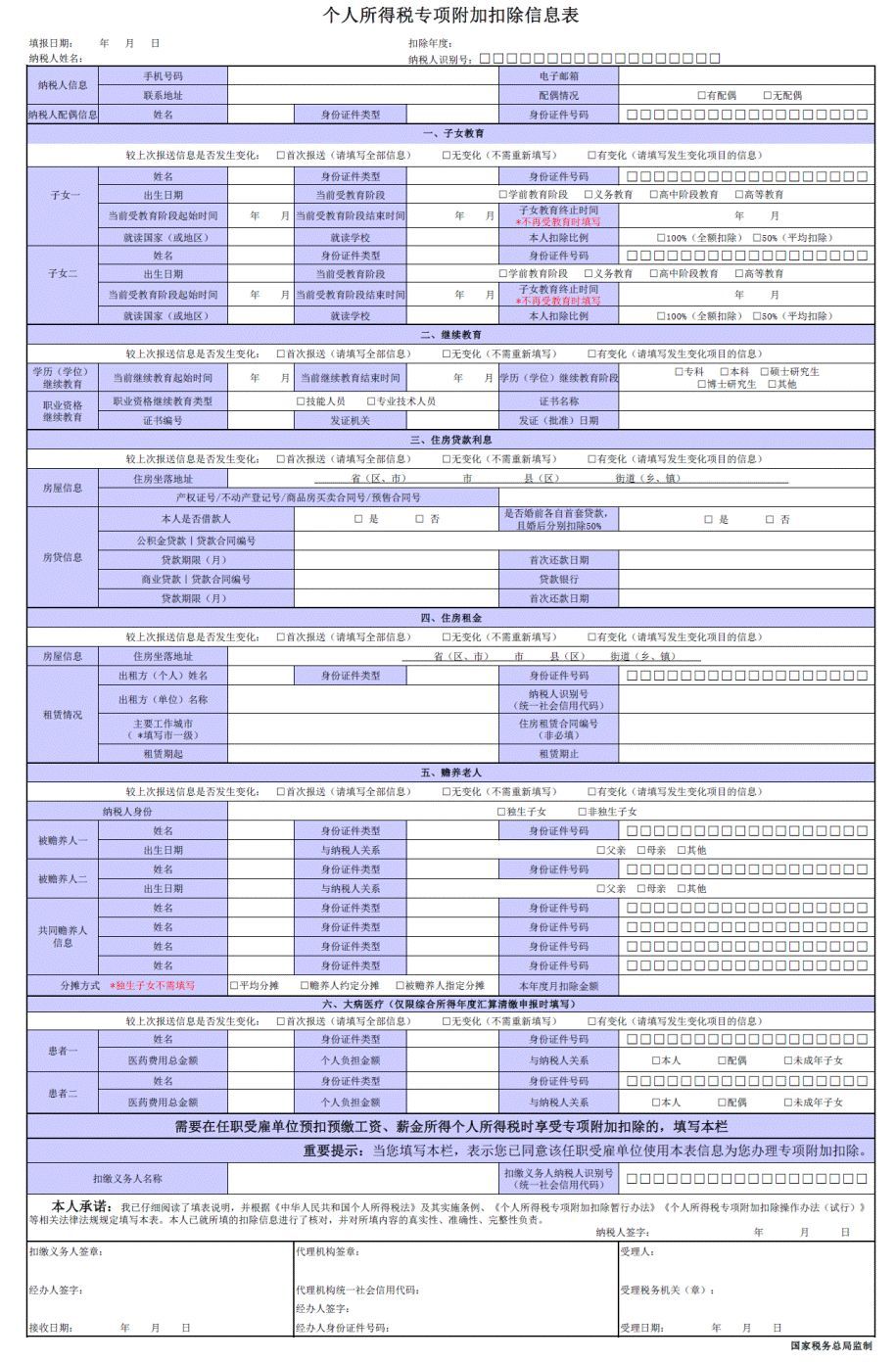

在实际操作层面,在首次享受个税附加扣除时,个人需要填报《个人所得税专项附加扣除信息表》并交给任职受雇单位。除非个人情况所有变化,该表只需要提供一次。

这张表长这副模样:

上述表格清晰地表述了个人纳税人需要抵扣六项附加扣除所需要提供的相关信息。

个税专项扣除办法终稿提高了扣除限额,扩大了扣除范围,使更多的人群收益,收到更多的税收减免,个人所得税纳税主力的工薪阶级收益最大。

另一方面,扣除办法还规范了资料留存要求和个人申明,在税收征管思路上彻底地从原来的审批制转向目前的备案制。

纳税人对自己申报资料的真实性负责,税务部门则通过与其他部门信息交换对纳税人申报的信息予以交叉比对和核实。

来源:智谷趋势

评论