记者 | 苗艺伟

继2017年之后,2018年再次成为金融科技上市公司在资本市场的收获之年。

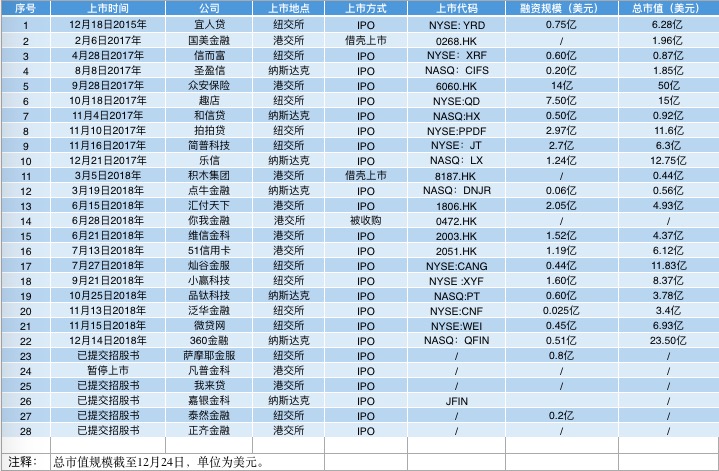

据界面新闻记者统计,2018年共有12家包括消费金融、汽车金融、房屋抵押贷款、第三方支付等多个行业的金融科技公司上市,另有5家在年内提交招股说明书准备上市,1家暂停上市,出现了一波上市小高潮,上市公司数量超过了此前三年(10家)的总和,但在上市公司数量逐渐增加的背后,这些公司却不约而同面临着股价快速破发、募资金额大幅缩水、市值一跌再跌的窘境。

二级市场融资规模缩水七成

背靠顶级互联网平台的两家公司也沦为资本市场的弃儿,在资本市场表现不佳,也为整个行业蒙上了一层估值阴影。

2018年,众安在线公布的半年业绩未达到上市预期,亏损继续扩大,蚂蚁金服等股东方也纷纷发力自身的保险科技,让众安在线的定位越发尴尬;趣店则在央行迎头棒喝的《关于规范整顿“现金贷”业务的通知》后,股价一蹶不振,今年8月趣店与蚂蚁金服不再对导流合作续约,逐渐被大股东6次减持,业务多次转型却依然收效甚微。

尽管2018年上市公司超过前三年的总和,但却缺乏众安保险和趣店这样大体量、高关注度的IPO项目,由于资本市场疲软,12家公司的总融资规模为缩水到不到10亿美元,平均融资规模低于1亿美元,远低于2017年总融资规模30亿美元,融资规模骤降七成。

在惨淡的融资数据之外,金融科技公司的估值水平也一再滑坡。据界面新闻记者统计,2018年初至今,信而富、宜人贷市值跌超过七成,趣店、众安在线、维信金科跌去超过六成,拍拍贷、51信用卡、汇付天下、乐信、小赢科技则普遍跌去五成左右。

华兴资本董事张瑜表示,金融科技上市公司股价下跌背后,首先是由于宏观环境的影响:美国资本市场由牛转熊的切换,波动较为明显,虽然港股波动幅度相对较小,但也处于下行区间,此外,由于金融科技行业政策依然再不断收紧之中,对未来的较大不确定性也影响了投资者对于股价的判断。

服务机构赛道开启

2017年10月,趣店上市引发的对于“现金贷”模式的讨论和监管后,不仅在资产端“现金贷”引发的严监管,而且趣店作为首家上市从事“助贷”业务的公司,其通过大量的机构资金获取可观的利润增速,给予其他金融科技创业者启发,此后,中国金融科技公司逐渐从服务个人投资者(to C)到服务机构投资者(to B),即中国金融科技行从P2P模式为主流正在转向不涉及“吸收公众资金”的助贷模式,也在“现金贷”资产之外寻找更广泛的资产来源。

2018年,上市金融科技公司在资产场景开拓更加深入:小赢科技、萨摩耶金服、51信用卡、维信金科等四家不约而同地打出了“服务信用卡生态”的概念,但在概念背后,这些公司依然低调从事着较之前利率稍低的现金贷业务;泛华金融则是从事房屋抵押贷款的助贷机构;微贷网、灿谷金服、点牛金融则是专注开发汽车金融资产。

在今年上市金融科技公司中,助贷模式越发流行。51信用卡、小赢科技等P2P模式的信用卡代偿公司也在招股书中表示将增加机构资金;2018年,维信金科、萨摩耶金服、360金融等,已经成为服务机构资金的助贷机构。

在今年6月开始的P2P雷潮过后,个人投资者的资金量大幅锐减,“赋能B端“的概念正在新金融公司中逐渐走俏,本为消费金融最大资金提供方的P2P资金量无法满足日益增长的消费金融需求,与此相对,中小银行、城商行、农商行却在消费金融大爆发时期,困于无法寻找到相对优质而稳定的零售资产,原本起家于P2P业务的新金融科技公司经过数年发展,在金融科技领域积累的互联网营销获客方式、AI风控模型等技术溢出效应正在显现。

金融科技赛道更加宽广

张瑜向界面新闻记者表示:“目前的金融科技上市情况只是一个序幕和预演,真正的上市热潮尚未来临。”在未来的金融科技公司上市数量上,“未来金融科技赛道中必然会出现更好、更多的公司,至少以我现在的客户数量推算,每年至少会有三五家公司上市。随着政策逐渐清晰后,市场上的金融科技投资者并未减少,特别是产业资本正在逐步介入,懂金融的专业投资人更积极地在看市场上的好项目。”

在已经上市和公布上市计划的共18家金融科技公司中,只有从事互联网保险的众安在线、从事第三方支付业务的汇付天下,以及从事金融产品搜索的融360,属于非借贷类业务,剩下的公司超过八成集中于不同类型的借贷业务,赛道异常拥挤。张瑜表示:“未来金融科技的赛道非常宽,侧重于专业细分领域的头部公司、专注服务B端机构客户、或者是独立第三方的金融科技提供商都有非常好的公司,直接面向C端市场的公司红利期已经结束。”

例如,金融赛道里,咨询服务类的公司,中国可能会出现类似彭博体量专注于机构端数据的服务公司;在消费金融的资产端,已经出现专门为消费金融资产提供资产证券化服务的金融公司;在保险领域,已经出现为车险公司提供汽车事故鉴定服务的第三方供应商;专注于移动端App交易的富途证券也已经披露IPO计划。

“赢得投资人青睐的公司标准其实一直非常明确:首先要看金融业务是否合规,现金贷业务在道德和法律层面的合规性便存在很大的疑问;第二,目标市场是否足够宽广,以及目标客群属于优质客群还是次级客群能获得的估值溢价和折价;第三,财务数据中,是否能提高单体经济(unit economy)的运营、风控、获客效率,是金融科技公司获得比传统金融公司的相对优势成为获得估值溢价的关键。”张瑜表示,“但无法否认的是,真正的金融科技公司的技术溢出效应正在潜移默化提升中国整个金融行业的效率。”

评论