文|港股解码 周治玮

编|黎璐璐

看券商的研报很有意思,随着工业富联(601138-CN)的股价一路下跌,各大券商对其的估值也在不断的下调,从2018.6月初的20-25倍PE,再到现在10-15倍,光估值的跌幅就达到了30%,还不包括业绩低于预期的可能;但就业绩增长的预测来看,他们也是如此操作,从预计2018年归属母公司净利润增长27%、22%、17%、8%再到现在的4%,可见这预计的弹性之大,水分之大。

但从另外一方面来说,他们的研究也提供了我们一条思路:实践是检验真理的唯一标准,股价的运行趋势指导了理论走向。所以从纸上谈兵,我们还要回到实地进行考察。

跑赢机构投资者并不难

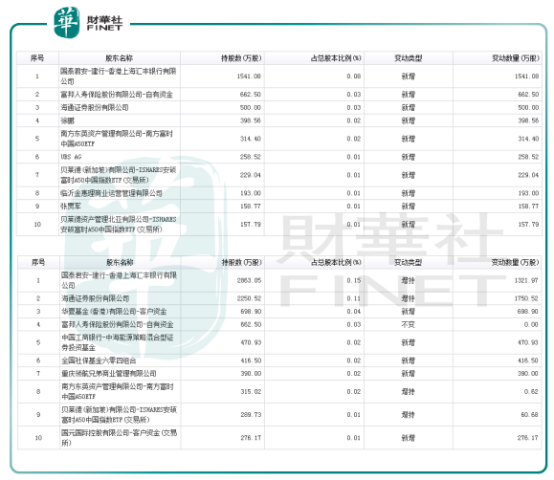

上图是2018.6月底十大流通股东的持仓状况,下图是2018.9月底的情况,对比着股价你就知道,部分机构的水平没有大家想象的那么安全,即便拿2018.8月-9月的15元的股价成本来估算,目前每股他们已经亏了3元多,浮亏达22%,若是按照总持仓来算,也就是目前亏了约2.5亿,这实在有失他们的身份。

当然评价他们的成功还是失败并不能给我们带来什么实际的好处,一切还需要我们自己秉持实证主义,用数据的运行指引我们。

截止2018年12月25日,(富士康)工业富联的静态估值为14.5,按照4%的复利增长测算,10年不超过11年的投资就能收回成本,实际上这个投资回报水平与许多复利增长保持在30%水平的个股相当,但是这里有一个疑问在于4%的复利增长谁说的准呢?所以大家也看到了,对于增长的预测永远是一个动态的平衡,那么平衡的状态就体现在市场供求的强度上,显然目前已经有这样的迹象了尽管还不明显。

36天上会的战略意义

对于富士康36天跑步上会、创造了A股上市最短的记录这一情况我们要放在国际制造业整体的竞争环境中来看待。关于富士康工业互联网解决方案的BEACON平台,海外美国的通用电气(GE)、欧洲的西门子(SIEgn)早已有了动作。

作为工业互联网的开山鼻祖,GE在2013年推出工业互联网平台产品Predix。2015年,GE推出Predix 2.0,但是在今年7月底其发布年报之际,已将Predix部分业务出售了,一方面是因为通用其他业务继续亏损,看其股价就知道了,压根就感受不出这是美国上市的公司,不知其名的还以为是A股哪家创业板的公司;另一方面在于Predix几年运行下来,除了航空、电力、医疗行业有生存的空间,面对不同行业、相同行业不同企业上应用场景千差万别的问题却束手无策。

但是在2018年12月13日GE表示将成立Predix业务独立运营公司,当日市场冲高回落,可见大家对这块业务既饱含期待又望而却步。但总归来说,工业互联是大势所趋,不然西门子也不会赶着在2016年4月推出其工业互联网平台MindSphere。

自然在美国先进制造业伙伴计划、德国工业4.0计划背后,国内对于工业富联的厚爱就很明了,所以我们看到了由工信部牵头富士康参与的工业互联网联盟的各项活动,并参与撰写

《工业互联网平台白皮书》、共同推动工业互联网平台建设及标准制定。

在这样的战略背景下,我们就理解了什么叫做战略配售。工业富联初始战略配售发行数量为 5.9 亿股,约占发行总数量的30%,最终战略配售数量与初始战略配售数量的差额将根据“回拨机制”的原则进行回拨。对于20家参与战略配售的企业而言,其锁定期却有所不同。其中,包括汇金、中国人寿保险股份有限公司、中国铁路投资有限公司在内的14家战略投资者,采取了50%锁定12个月,50%锁定18个月的策略,至于东方明珠、同方金融以及部分互联网巨头,则采取36个月的锁定策略,此外,部分战略投资者的锁定期更是达到48个月。

除了5.9亿股的战略配售,剩下的13.79亿股中,网上配售10.06亿股,网下配售3.73亿股,网下配售中2.61亿股锁定12个月,1.12亿股无锁定期,总计流通股数为11.2亿股。

而目前相对于巨头们、散户13.77元的配售价已经打了85折了,相对于部分机构的持有价至少已经打了8折,仅站在这样的角度上,此时的投资者已经站上了一定的有利位置。

我们可以看到在供求的冲击中,明年6月附近将是一个关键的时间区域,而近期的落点是再下一城还是企稳展开向上的攻势,这需要我们对其业务做进一步观察。

产品营收与估值空间

公司目前的产品包含4个门类:通信产品、云设备、精密工具与工业机器人以及BEACON工业物联网平台,前两者负责脚踏实地赚钱养家支撑庞大的市值,后两者负责美貌如花对未来的美好空间做进一步的实践与规划。

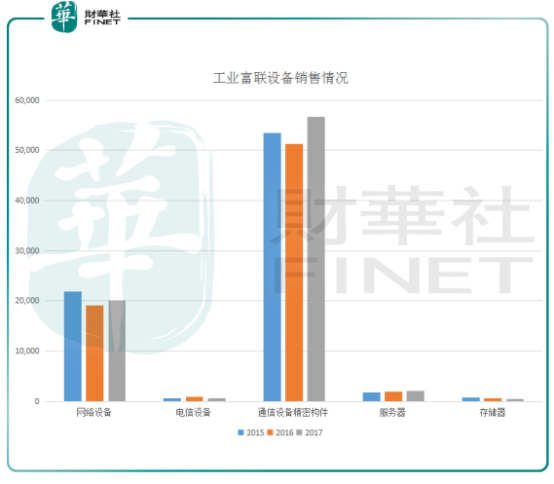

从通信产品、云设备的销售情况来看并不乐观,但是从与母公司鸿海精密的营收利润的对比来看,(富士康)工业富联的净利率比母公司要高出50%,也就是说作为国际电子代工龙头的鸿海精密,工业富联从体量上是其最亮眼的部分。

通信产品、云设备作为公司的基本盘在未来能否得到稳固与扩大还是值得期待的,从海外与大陆两块区域的营收上来看,2017年大中华地区仅有19.7%,一方面国内市场有提升的空间,另外也意味着未来随着5G商用的展开,通信设备、云设备新一轮的采购时期将开启,这至少在预期上对工业富联的营收构筑了基本支撑。

当然,在接近270亿的募资资金中,70%的资金都用来投入通信产品的设备扩建与升级,这在技术上亦形成了对公司中期营收的保障。在这一基础上,公司未来估值提升的看点在这几个方面:

1.原材料是公司各项产品成本的关键因素,从2015-2017其价格处在上涨的区间中,中期内公司净利率的空间能否得到提升取决于原材料的成本能否下降或者有效控制。

2.尽管工业机器人的净利率接近50%,但是总体规模可以忽略不计。那么随着政府对工业制造战略性地支持,公司在工业机器人方面能否取得快速的增长?是否存在工业机器人行业并购的可能?

3.(富士康)工业富联目前手里拥有诺基亚、夏普、富可视三大品牌,显然富士康不仅仅满足于做一家电子加工企业,他已经开始尝试品牌的运营,未来能否成为三星一样的消费电子巨头取决于其研发占比能否稳步提升,而目前仅达2%。

4.根据公司工业互联网BEACON平台的效果测算,生产效率提升30%,良率提升15%,生产周期缩短18%,库存周转天数缩短26%,能耗降低20%。同时,上半年公司在营收提升的情况下,人力成本同比下降 11.91%(不含研发人力成本)。那么净利率能否通过BEACON的应用得到提升,未来值得进一步地跟踪。

已进入阶段定投区间

综合来看,工业富联短中期的业绩是有保障的。同时就整个行业来看,全球工业互联网还处于产业初期,通用电气的早期摸索也给工业富联带来了许多经验,同时中国工业场景众多而且企业的数字化水平也相差悬殊,Predix与MindSphere针对当地行业整合的数据不一定适合国内工业的发展水平,所以在未来中国的工业互联网进程中,需要诞生出一家本土企业。

工业富联是否是未来行业执牛耳者,这一点我们不知道,当然也确实太过于遥远,就短中期来看市场,相对于战略投资机构与部分场外机构,我们已经站上足够有利的位置,只有时间周期上还有差距,这个差距可以通过定投的方式来弥补,以平滑一个较好落点,至于其他的,就交给时间吧。

评论